聚酰胺66(PA66)化学名为聚己二酸己二胺,是以己二胺和己二酸为原料,通过缩聚和纺丝制备而成的一种综合性能优良的高分子材料,外观为半透明或不透明乳白色结晶形聚合物,不溶于一般溶剂,仅溶于间苯甲酚等,具有可塑性。PA66和PA6因分子构成和排布不同,性质有所差异,相较于PA6,PA66在耐磨损、柔软性上表现更加优异。PA66具有机械强度高、钢性大、韧性好、抗蠕变性好和耐磨、耐油、耐高温性能优异等特点,产品主要用于生产轮胎帘子布、安全气囊、橡胶输送带、滤布、绳索、渔网、高端户外服装面料、医疗器械、体育用品、汽车和电子零部件、日用品及食品包装等,在汽车制造、电子电气工业、医疗器械及精密仪器等领域应用广泛。

PA66的生产有两种工艺,分别为连续聚合工艺和间歇式聚合工艺。这两种工艺的原理基本相同,均为已二胺和已二酸缩聚,得到PA66聚合物,其主要区别于具体的工艺流程及产品应用范围。连续聚合工艺投入大,但操作简单,适合规模大、品种单一装置;间歇聚合工艺投入少,人员工作量较大,工艺弹性大,适用于品种多、规模小的装置。

生产现状

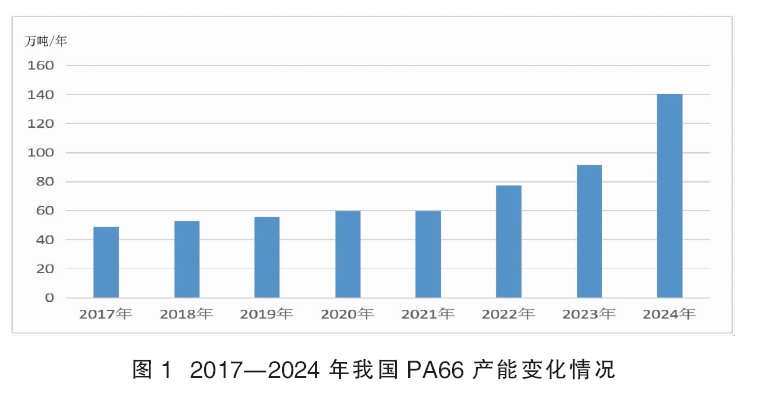

近年来,随着产能的不断增加,我国PA66的供需状况发生了变化。我国PA66的生产始于20世纪60年代中期,但由于生产PA66关键原料之一己二胺缺乏,生产发展较为缓慢。近年来,随着己二腈、己内酰胺等为原料生产己二胺技术的进步,在很大程度上改善了原料己二胺的供应,使得我国PA66的产能稳步发展。2017年我国PA66的产能为48.8万吨/年。近几年,我国先后由英威达尼龙化工(中国)有限公司、神马实业股份有限公司、宁夏瑞泰科技股份有限公司、浙江新力新材料股份有限公司、重庆华峰锦纶纤维有限公司以及北京安耐吉能源工程技术有限公司等企业的新建或者扩建装置建成投产,使得我国PA66的产能也由2019年的55.7万吨/年增长到2023年的91.4万吨/年。2024年,我国又先后有宁夏瑞泰科技股份有限公司、 英威达尼龙化工(中国)有限公司、神马实业股份有限公司、湖北三宁化工股份有限公司以及华润烟台锦纶有限公司等企业的新建或者扩建装置建成投产,截至2024年8月底(以下简称“2024年”),我国PA66的产能达到140.4万吨/年。2017—2024年我国PA66产能变化情况见图1。

随着新建装置的建成投产,英威达尼龙(中国)化工有限公司已经成为我国PA66最大的生产厂家,2024年产能达到40.0万吨/年,约占总产能的28.49%,已经建成己二腈—己二胺—PA66一体化生产线,对国内外PA66的供应起到重要作用。随着上海神马工程塑料有限公司2.0万吨/年生产装置的建成投产,加上河南、江苏和福建的产能,平煤神马集团已经成为我国PA66第二大生产厂家,产能达到28.0万吨/年,约占总产能的19.94%,使得其在国内尼龙66产品领域的市场份额稳步增长。华峰集团是国内第三大生产企业,产能为23.0万吨/年,约占总产能的16.38%。

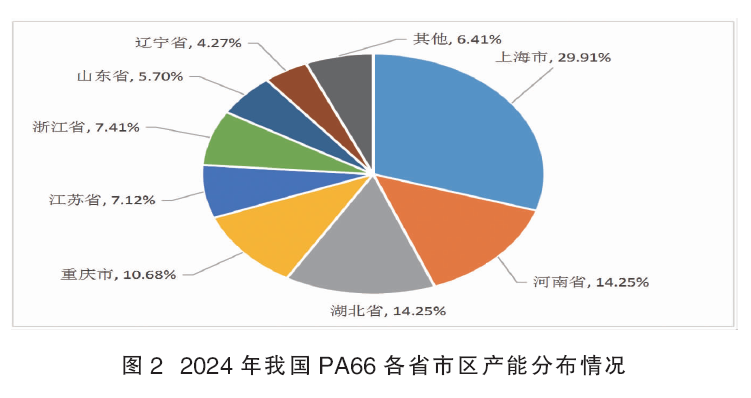

我国PA66生产装置分布较为广泛,主要集中在华东地区(包括江苏、浙江、山东、上海)、华中地区(包括河南和湖北)和西南地区(包括重庆)这3个地区,2024年这3个地区的产能合计达到125.4万吨/年,约占总产能的89.32%,其中华东地区是产能最大地区,产能为70.4万吨/年,约占总产能的50.14%;其次是华中地区,产能为40.0万吨/年,约占总产能的28.49%;再次是西南地区,产能为15.0万吨/年,约占总产能的10.68%。此外,西北地区(包括宁夏)的产能为6.0万吨/年,约占总产能的4.27%;东北地区(包括辽宁)的产能为6.0万吨/年,约占总产能的4.27%;其他地区产能为3.0万吨/年,约占总产能的2.14%。2024年我国PA66各省市区产能分布情况见图2。

我国部分PA66生产企业配套建有上游原料己二酸和/或己二胺生产装置,其中重庆华峰锦纶纤维有限公司、河南神马实业股份有限公司配套己二酸和己二胺两种原料生产装置;英威达尼龙化工(中国)有限公司、宁夏瑞泰科技股份有限公司以及山东天辰齐翔新材料有限公司配套建有己二胺生产装置。

进出口分析

1.进口分析

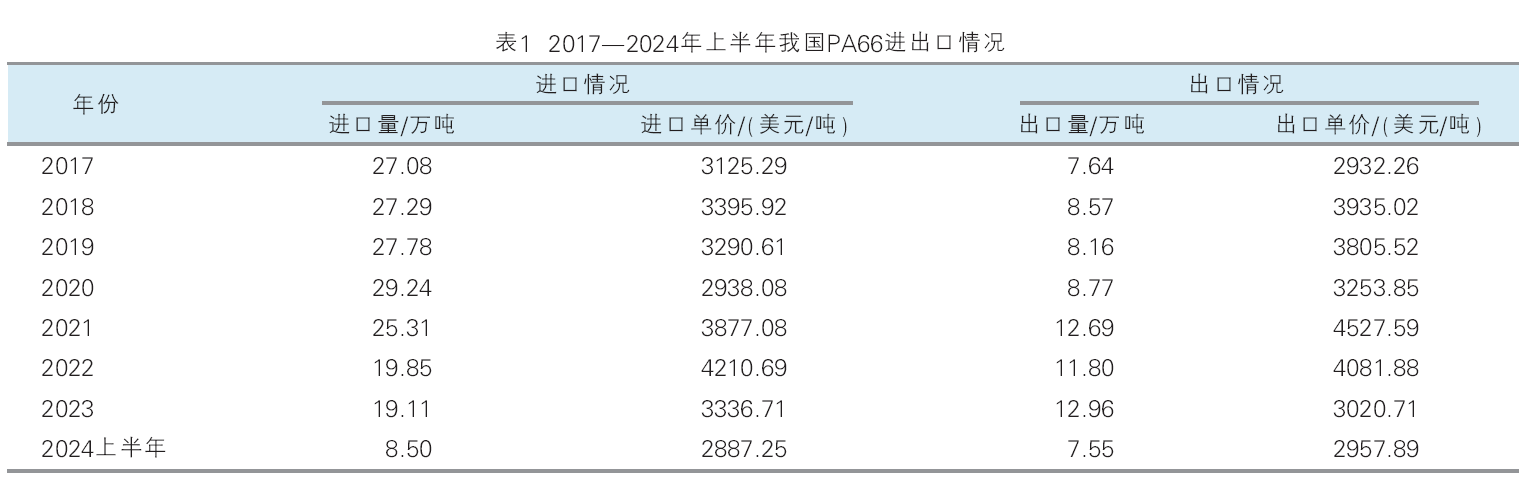

根据中国海关总署有关统计显示,2017—2023年,我国PA66的进口量呈现先逐年增长、然后又逐年下降的发展态势,其中2017年的进口量为27.08万吨,2020年达到近年来的最大值29.24万吨,同比增长约5.26%。2021年之后,由于海外PA66供应紧缺,最主要的原因在于我国PA66产能和产量不断增长,导致进口量不断减少。2023年的进口量为19.11万吨,同比下降约3.73%。2024年上半年的进口量为8.50万吨,同比下降约10.43%。2017—2024年上半年我国PA66的进出口情况见表1。

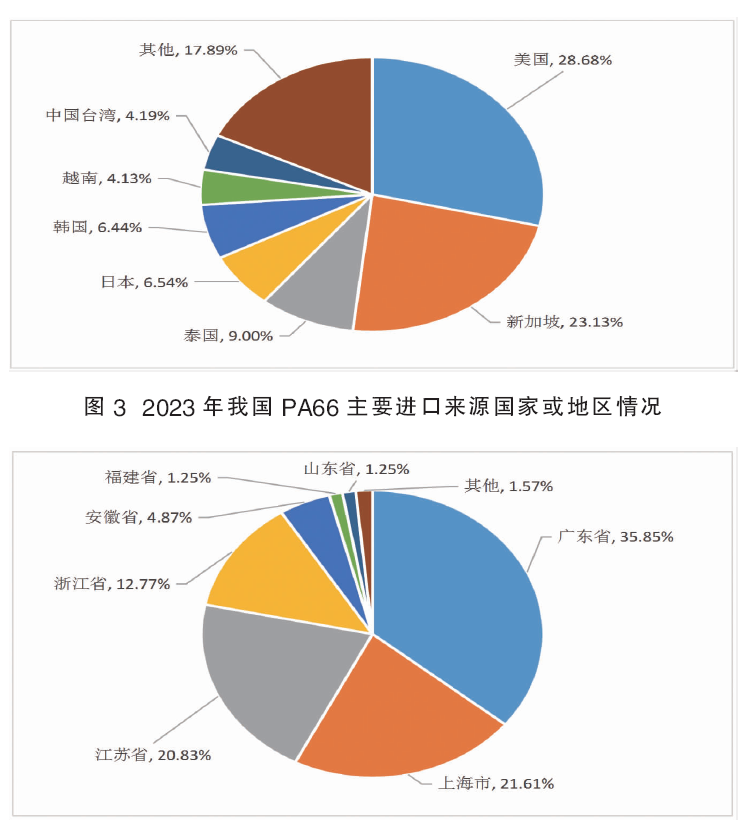

我国PA66的进口主要来自美国、新加坡、韩国、泰国和日本这5个国家,2023年的进口量合计达到14.10万吨,约占总进口量的73.78%,同比增长约7.88%。其中美国是最大的进口来源国家,进口量为5.48万吨,约占总进口量的28.68%,同比增长约0.55%;其次是新加坡,进口量为4.42万吨,约占总进口量的23.13%,同比增长约38.56%;再次是泰国,进口量为1.72万吨,约占总进口量的9.00%,同比增长约62.26%。2023年我国PA66主要进口来源国家或地区情况见图3。

上海、江苏、浙江和广东是我国PA66最主要的4个进口省市,2023年的进口量合计达到17.40万吨,约占总进口量的91.05%,同比下降约4.50%。2023年我国PA66主要进口省市区情况见图4。

2023年,一般贸易和进料加工贸易是我国PA66最主要的2种进口贸易方式,2023年的进口量合计达到14.70万吨,约占总进口量的76.92%,同比下降约2.91%。

2. 出口分析

2017—2023年,我国PA66的出口量变化较大,其中2017年的出口量为7.64万吨,2021年之后,随着国内产能供应量的增加,加上东南亚及周边国家市场需求提升,导致对外出口量明显增加。2023年的出口量达到近年来的最大值12.96万吨,同比增长约9.83%。2024年上半年的出口量为7.55万吨,同比2023年同期增长约12.86%。

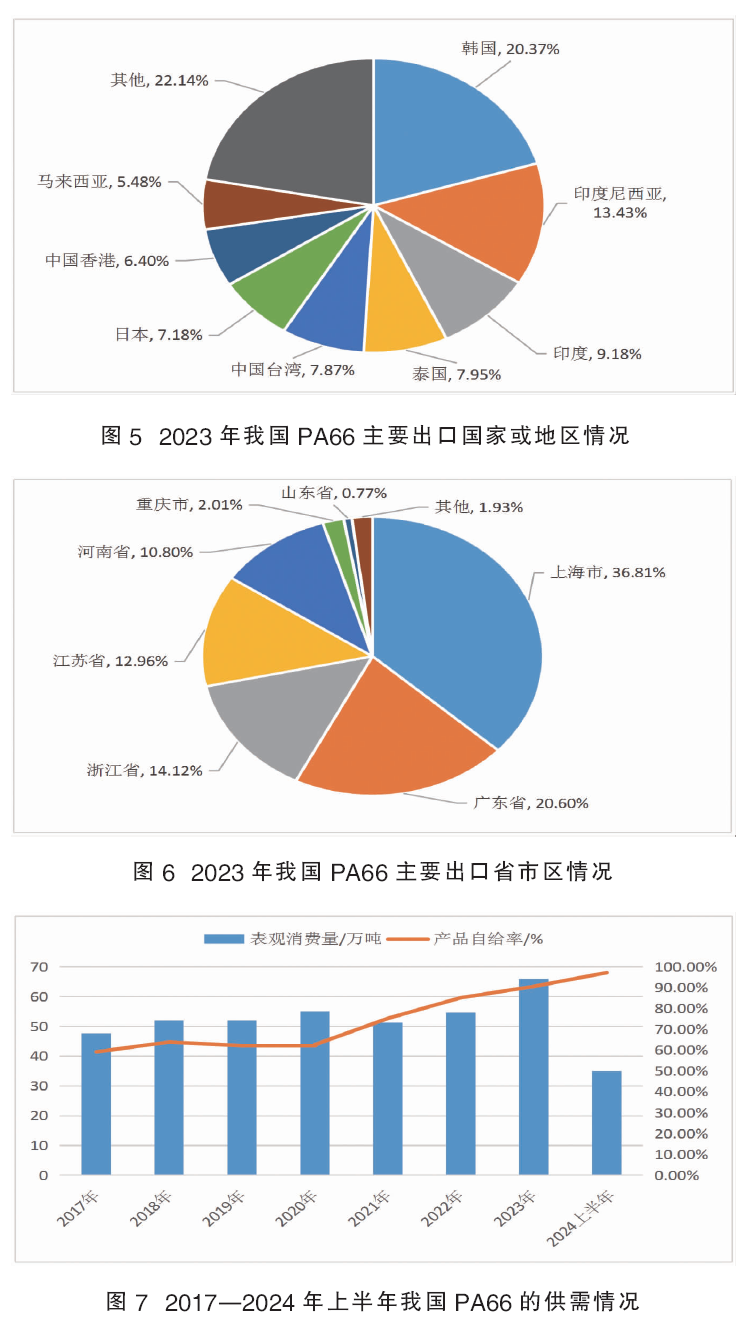

我国PA66主要出口到印度、印度尼西亚、日本、韩国、泰国和中国台湾,2023年的出口量合计达到 8.55万吨,约占总出口量的65.97%,同比增长约26.48%。2023年我国PA66主要出口国家或地区情况见图5。

2023年,我国PA66出口主要集中在上海、浙江、江苏和广东这4个省市,出口量合计达到10.95万吨,约占总出口量的84.49%,同比增长约3.40%。2023年我国PA66主要出口省市区情况见图6。

一般贸易和进料加工贸易是我国PA66最主要的2种出口贸易方式,2023年的出口量合计达到12.14万吨,约占总出口量的93.67%,同比增长约5.20%。

消费现状

2017年,我国PA66的表观消费量为47.74万吨,2018—2022年的表观消费量相对稳定,在52.0万~55.0万吨/年波动,2023年的表观消费量为65.95万吨,同比增长约20.68%,2019—2023年表观消费量的年均增长率约为4.90%。2024年上半年的表观消费量为34.95万吨,同比增长约8.88%。相应产品自给率2017年为59.28%,2023年为90.67%,同比增长约6.33%。2024年上半年的产品自给率为97.28%,同比增长约6.57%。2017—2024年上半年我国PA66的供需情况见图7。

PA66下游可分为工程塑料、工业丝和民用丝等三大领域。从行业下游消费结构来看,对PA66消费量较大的产品为工程塑料,加工成各种制品来代替金属,广泛用于汽车及交通运输业,2023年工程塑料领域对PA66的需求量约占总消费量的59%。其次是工业丝,需求量约占总消费量的29%,产品主要用来制造轮胎帘子线、工业用布、缆绳、传送带、帐篷、渔网等。民用丝产品因PA66相较于竞品PA6价格较高,消费量的占比约为10%,地毯丝等其他领域的消费量约占2%。

从消费区域来看,我国PA66的消费主要分布在华东地区的江苏和浙江等省市、华南地区的广东省和华中地区的河南省,其中2023年华东地区的消费量约占总消费量的53%,华南地区约占28%,华中地区约占13%,其他地区约占6%。

发展趋势及建议

1. 发展趋势

(1)随着原料供应矛盾进一步缓解以及下游需求的增加,2028年之前我国仍将有山东华鲁恒升化工股份有限公司、山东聚合顺新材料有限公司、福建福化古雷石油化工有限公司、山西恒力新材料股份有限公司、天津新和成新材料科技有限公司、河南心连心化学工业集团股份有限公司、宁夏宝廷新材料科技有限公司、宁夏瑞泰科技股份有限公司、福建荣创高性能材料有限公司、唐山旭阳新材料有限公司、山东隆华高分子材料有限公司、浙江荣盛控股集团有限公司、山东新和成精化科技有限公司、神马实业股份有限公司、中国石油辽阳石化分公司、安徽昊源化工集团有限公司、山东郓城旭阳天辰新材料有限公司、河南峡光高分子材料有限公司、上海洁达尼龙材料有限公司、江苏威名新材料有限公司等多家企业计划新建或者扩建PA66生产装置,届时产能将不断增长。预计到2028年,我国PA66的产能将超过300.0万吨/年。虽然随着未来化纤、服装纺织、电子设备以及航空航天等诸多产业的发展,尤其是随着新能源汽车行业迅速发展,我国PA66的消费量仍将持续增长,但需求增长速度远远不及产能增长的速度,2028年的表观消费量预计只有120.0万~130.0万吨,产能过剩矛盾凸显,未来竞争将更加激烈。

(2)未来新增产能分布较为广泛,但主要集中在华东,华中、华南等地区,其中华东地区新增产能最多,2028年的产能仍将占据国内首位,未来仍将在整条产业链的供需格局中作为主力发挥作用;华中地区随着河南神马、河南中维和湖北三宁等装置的建成投产,产能仍将位居第二;华南地区随着福建福化古雷石油化工有限公司以及福建荣创高性能材料有限公司等新建装置的投产,产能将得到较大发展。此外,福建福化古雷石油化工有限公司、山东郓城旭阳天辰新材料有限公司、江苏威名新材料有限公司、山东华鲁恒升化工股份有限公司、上海洁达尼龙材料有限公司、中国石油辽阳石油化工公司等企业在新建PA66生产装置的同时,还布局关键原料己二胺的生产,这样不仅提升了产品产业链的发展,而且降低采购及运输等经营成本,提升了抵御市场风险的能力。

(3)未来我国PA66的消费领域仍主要集中在工程塑料、工业丝和民用丝这三大领域,其中工程塑料仍旧是最主要的消费领域,但2028年的占比将下降到约52%。工业丝主要用来制造轮胎帘子线及安全气囊丝方面,未来将保持适度增长态势。随着汽车保有量的持续上升和轮胎消费理念的提升,未来半钢轮胎替换需求增速有望提升,因此工业丝消费量仍将保持第二位置。民用丝领域,随着PA66民用丝切片技术的不断发展,PA66产品性价比的提升,以及人民生活水平的提升,消费量将有较大幅度的提升,抢占一部分其他领域的份额,2028年的占比将提升到15%左右。消费仍将主要集中江苏、浙江、广东省和河南省等省市。

(4)随着产能的不断增长,未来我国PA66的进口量将会逐渐减少,出口量将呈不断增长的发展态势,出口将会成为缓解国内供需矛盾的重要途径。

(5)华东地区既是我国PA66重要的生产地区,也是最为重要的消费区域,预计未来仍将在整条产业链的供需格局中作为主力发挥作用,形成南北地域空间以及上下游链条的融会贯通。

(6)随着PA66供应端的快速释放,行业供应竞争压力增大,供需格局不断摩擦变化,PA66的市场价格回归成本定价法则,围绕成本线上下波动将成为市场主旋律。

(7)未来几年,我国仍将对原产于美国的进口PA66切片继续征收反倾销税,这将持续利好国内PA66生产企业,对国内市场的价格也将形成一定支持。不过,由于美国是PA66主要生产国,且美国PA66品牌品质好,政策对价格的影响预计有限,价格的变化最终会回归到供需平衡基本面。

(8)随着我国PA66产能的不断释放,下游需求的持续拓展,以及国际市场的广阔空间,未来我国PA66产业必将在国际市场竞争中赢得更大主动权,成为支撑全球PA66供应链稳定的中流砥柱。

2. 发展建议

(1)产能已经过剩,今后应慎重新建或者扩建生产装置,应该充分考虑原料来源、下游消费等多种因素影响,统筹规划,合理审批,以免造成人力、物力和财力的不必要浪费,加剧国内企业之间的不当竞争,影响行业健康稳步发展。

(2)随着产业链内己二胺话语权的减弱,PA66成本压力减小,PA66的应用潜力必然迅速释放,在工程塑料及锦纶纤维领域快速发展。未来PA66机遇与挑战并存,今后应该及时关注新投产规划落实情况,以及PA66需求的实际转变情况,以适应市场不断变化的需求。

(3)加快对现有技术的消化与吸收,进一步优化完善现有生产工艺技术,提高装置的生产效率、降低物耗和能耗,实现清洁生产;提升产品质量及质量稳定性,以产品质量提升进一步巩固和拓展市场,提升市场占有率。

(4)在努力提高现有品种性能的同时,针对市场需求及产业发展方向,不断调整产品结构,积极开发PA66非工程塑料应用市场和新的应用领域,尤其是与ABS、PC 等工程塑料产品进行共混改性后的塑料合金以及无机晶须增强、碳纤维增强产品最为受到市场青睐,以拓展应用范围,避免同质化低端产品市场过剩,满足市场的差异化需求,减少进口,实现可持续发展,增强产品市场竞争力。

(5)建立完善灵活多变的销售模式,针对不同用户采取多种营销方式,加大市场营销力度,拓宽营销渠道,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

(6)在满足国内需求的基础上,不断提升产品质量,降低成本,加快产品的出口,以缓解国内供需矛盾,促进相关行业稳步健康发展。