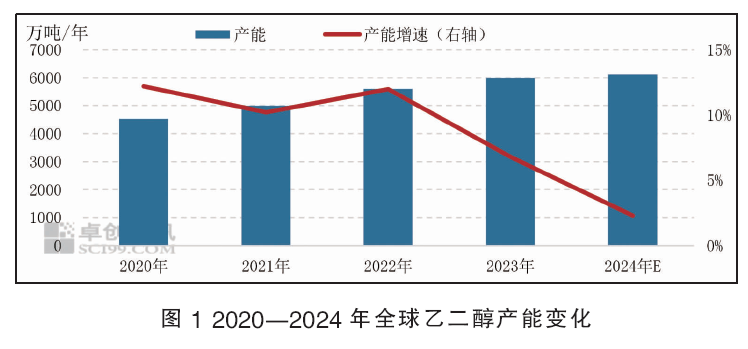

近五年来,在中国、沙特及美国等国家乙二醇新增产能持续投放后,2024年全球乙二醇产能预计将达到6120.90万吨/年,5年复合增长率在8.64%(图1)。其中中国乙二醇产能3014.2万吨/年,占全球总产能的49.24%。随着中国乙二醇产能的快速增长,全球乙二醇行业供应重心由中东、北美等地向以中国为主的东北亚地区转移,中国乙二醇行业由早期的主要消费国转变成主产国+主要消费国的格局。

2024年全球范围来看新增产能较少,主要为中国市场的陕西一套40万吨/年装置(2023年底投产、2024年初计入产能基数)、新疆一套60万吨/年装置(2023年底投产、2024年初计入产能基数)和内蒙古一套30万吨/年装置(2024年10月试车投产)。此外四川一套60万吨/年装置计划2024年底试车,目前暂未计入产能基数。

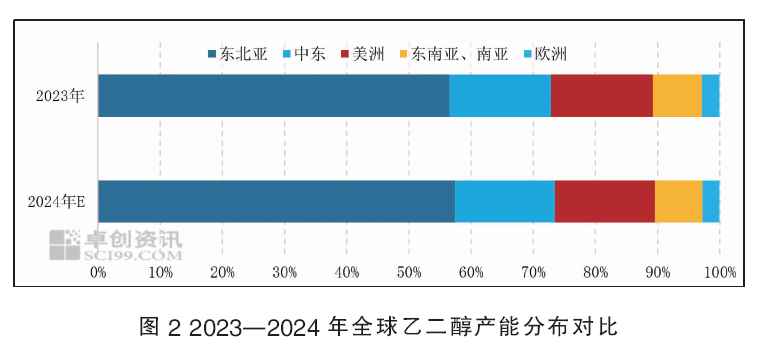

2024年全球乙二醇产能分布中,中国在内的东北亚地区产能占比达到57.47%,较2023年提升0.99个百分点。其中中国乙二醇产能3014.2万吨/年,占全球总产能的49.24%(图2)。

长周期来看,依托下游聚酯及终端纺织服装行业的持续扩张,我国乙二醇需求规模稳步增长。在早期乙二醇行业自给率不足的背景下,“十三五”期间,我国乙二醇新增项目集中规划、投建,带动了2020—2024年乙二醇行业产能的快速提升,近年来全球乙二醇行业新增产能主要集中于中国市场。进入2024年后,我国乙二醇行业新增产能投放明显减少,本轮全球范围内的乙二醇行业扩产周期开始进入尾声。

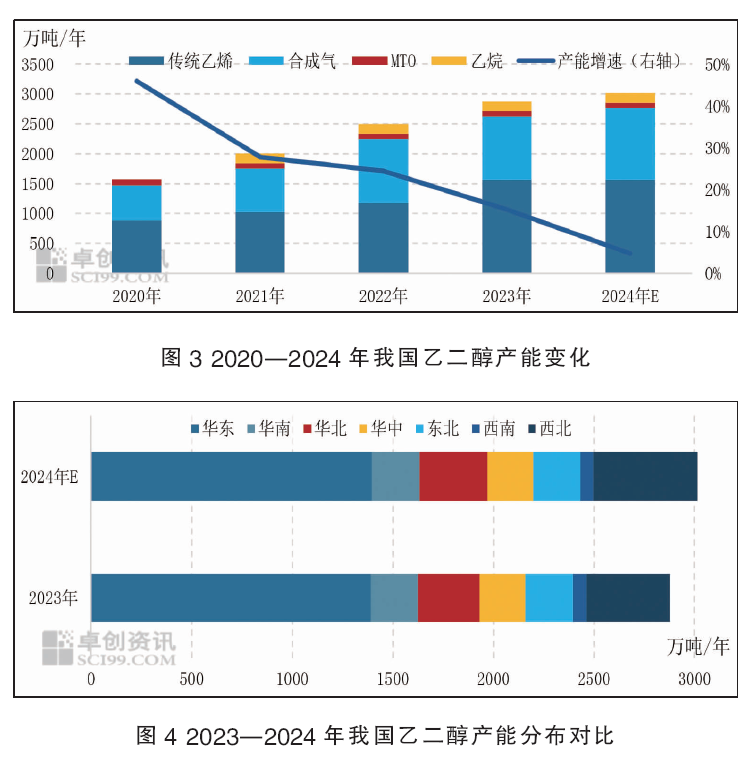

近五年来我国乙二醇产能保持高速增长,特别在2020—2023年,乙二醇产能在新增装置集中投放后出现跃升。但进入到2024年后,乙二醇产能增速出现明显放缓,年内新投产装置较少。预计至2024年底,我国乙二醇总产能基数提升至3014.20万吨/年,5年复合增长率在22.87%。

详细来看,目前我国乙二醇主流生产工艺有三种:一体化(石脑油/乙烯法);MTO与合成气制乙二醇;此外在2021年江苏一套乙烷裂解项目投产后,我国乙二醇工艺路线新增乙烷裂解路线。2024年一体化(石脑油/乙烯法)工艺总产能1565.20万吨/年,占比51.93%;MTO工艺总产能92万吨/年,占比3.05%;合成气制工艺总产能1197.00万吨/年,占比39.71%;乙烷裂解工艺总产能160万吨/年,占比5.31%(图3)。

近年来,我国乙二醇行业进入新一轮扩产周期,新增产能投放以乙烯法制和合成气制乙二醇装置为主。炼化一体化装置对于乙烯物料平衡需求较高,近年在炼化一体化项目的迅速发展的支持下,作为乙烯的主要下游之一的乙二醇成为炼化项目优先配套的化工装置。在多套炼化一体化项目陆续建设完成投产后,乙烯法制乙二醇装置新增产能得到快速释放。

同时,基于我国丰富的煤炭资源,煤化工行业也在迅速发展,带动了合成气制乙二醇产能的快速增长。近年来投产的炼化一体化项目由于需要大规模的进口原油作为原料,其项目建设主要集中于沿海地区,而煤化工项目多处于靠近煤炭主产区的内陆地区。

此外,由于低成本优势,乙烷裂解制乙烯项目近年来也开始陆续上马。但由于目前乙烷原料供应受到来源、物流、供应稳定性等因素影响,仅有连云港一套乙烷裂解项目配套了下游乙二醇装置于2021年投产。伴随本轮扩产周期乙二醇产能的快速提升,当下我国乙二醇行业供应形成了以沿海地区的炼化一体化配套为主,内陆地区的合成气制乙二醇为辅的供应结构。

在我国乙二醇行业供应能力快速提升的同时,其市场份额结构出现了明显变化。乙二醇需求依托于下游聚酯及终端纺服、包装产业。早期我国纺织服装行业快速发展,此阶段乙二醇行业供应能力不足,聚酯生产企业仍需要大量自沙特、北美、日本、韩国、新加坡、中国台湾等地区进口乙二醇以满足生产需求。因此,我国乙二醇行业发展出了较大规模的沿海港口商业库区,乙二醇市场现货贸易环节也以华东地区主港的现货商谈为主。但在本轮乙二醇扩产周期开始后,我国乙二醇行业逐步成为全球供应的领跑者。此阶段我国乙二醇行业进口依存度持续下降,2010年进口依存度为80.15%,2024年预计将下降至26.68%。

同时,在乙二醇国产份额快速提升、进口依存度持续下降的背景下,我国乙二醇市场主要的货源供应以乙二醇工厂到下游聚酯工厂的形式流通。新增产能带来的供应增量向华东港口商业库区中转较少,仅少数有船运需求的工厂在华东商业库区进行长租罐中转。受此影响,近年来华东乙二醇主港库存货源在乙二醇市场现货供应中的占比逐步下滑,华东港口库存变化对乙二醇现货价格的影响权重也在逐步下降。

整体来看,在乙二醇行业本轮扩产周期进入尾声之时,中国乙二醇行业从原本的消费大国逐步转变为生产大国+消费大国。同时,乙二醇行业供应结构由早期单一的油制乙二醇发展为以沿海地区的炼化一体化配套为主、内陆地区的合成气制乙二醇为辅、MTO及乙烷裂解等工艺路线补充的多元化供应结构。