近年来,我国聚乙烯(PE)产能扩张的步伐从未停止,国内产量也呈现逐年递增的趋势,供应增加成重要的产业焦点之一。在此影响下,PE产品国产化率不断增长,供应格局变化成为影响行业发展的重要因素。而需求端在经济情势复杂多变的现状之下跟进缓慢,PE市场竞争日趋激烈,产品利润、供需协调等行业问题愈发显现。

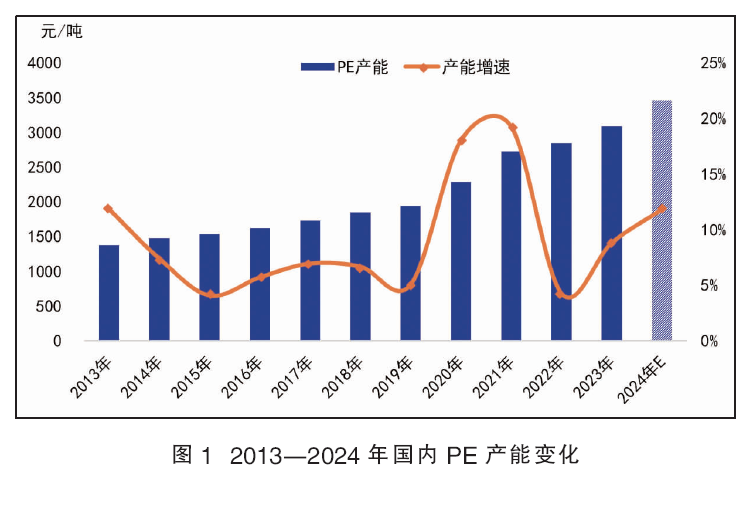

回顾近十年来国PE生产能力变化(图1),主要分为两大扩能阶段:2014—2016年煤化工集中扩能阶段;从2020年开始国内大炼化装置的集中扩能阶段。

在国内大炼化装置扩能阶段,以华东、华南等前沿大区产能扩张最为集中。此阶段内年均生产规模增加明显,为268万吨/年。在如此巨量的产能扩张之下,市场多元化竞争格局全面形成。截至2023年底,我国PE产能已经达到3091万吨/年。

2024年,预计国内PE仍有345万吨/年产能投放。且出现乙烯-醋酸乙烯共聚物(EVA)生产企业阶段性转产低密度聚乙烯(LDPE),产能纳入统计后我国PE产能在2023年原有基础上增加20万吨/年。如计划新增装置都按期投产,预计2024年我国PE产能将达到3456万吨/年,同比增长11.81%。

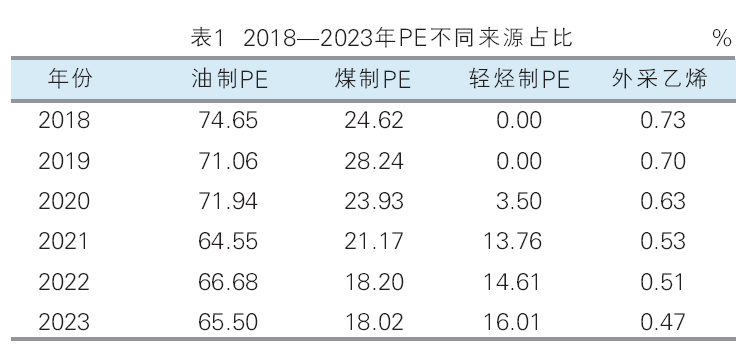

产能持续扩张现状下,我国PE市场的供应格局也出现了显著变化。截至目前我国正式投产的PE生产企业中,油制PE产能仍占据优势,占总产能的65.5%,但占比较前期有所减少,详见表1。其次为煤制PE产能,占总产能的18.02%。第三为轻烃制PE产能,随着近年来装置投放的快速增长,从2018年的0占比开始,到目前国内轻烃制产能已经占总产能的16.01%。最后为外采乙烯企业,仅占国内PE总产能的0.47%。至此,国内PE生产企业的原料占比多元化格局已经打开,竞争环境复杂化多元化。

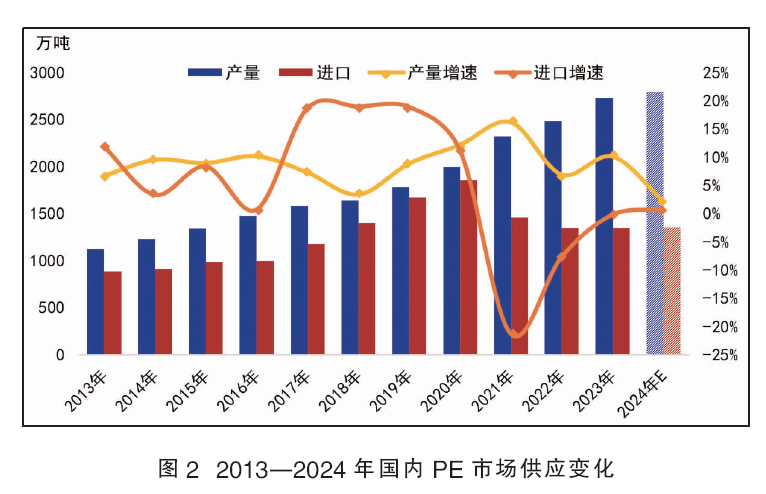

目前国内PE供应主要以国产和进口两大部分组成(图2)。

国产量方面:伴随着近年我国PE产能的继续扩张,受产能投放时间及检修周期等因素影响,其产量增长高峰与产能略有不同,但总体呈现出逐年递增趋势,产品国产化率不断增长。2014—2016年为我国PE产量增长的第一个高峰期,增长率为6%~10%。2019—2021年产能进入第二波集中扩张期,其产量亦同步快速增长。2024年我国PE产量预计为2791万吨,同比增长2.23%。

进口量方面:2020年以后,我国PE进口量出现了非常明显的下降趋势,主要受国产供应量增多影响。随着国内大炼化集中扩能,并且在当时世界范围内公共卫生事件影响的大背景下,国际运力紧张,远洋运费大幅增加,在价格驱动影响下,2021年开始国内PE进口量明显减少。而随后我国PE产能急剧扩张,在国产料供应递增的情况下,新增产品多数以低价投放市场,产品竞价激烈,导致内外盘套利窗口难以开启,造成了近年来PE进口依存度逐年走低的现状。预计2024年我国PE进口依存度为33.36%,较2023年下降0.33个百分点。

供应面的激增带来了PE产品充足的市场供应,且新装置多数以生产市场接受度高、生产技术相对简单的通用料产品为主,产品同质化较为明显。这也导致装置投产后销售压力增加,企业竞价严重,低价竞争下利润受损;叠加2022年过后世界地缘政治格局动荡导致国际原油价格高企,油制PE生产利润持续紧缩,从而压制企业的生产积极性。因此,2021年后,我国PE产量增速出现一定的下滑。

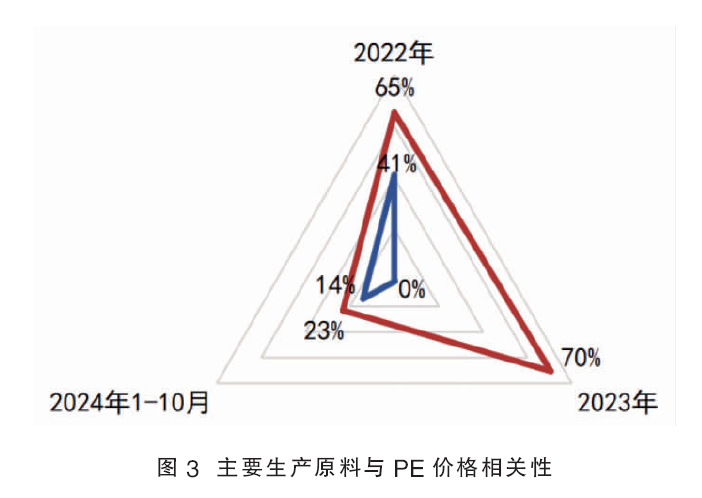

近年来PE呈现原料多元化的发展态势,而且PE作为产业链的终端产品,随着产能的不断增加,其价格走势与主要生产原料关联性已经相对弱化(图3)。

从国际原油与PE产品价格相关性来看,2022年开始,地缘政治多发引发国际原油价格持续高企,从而导致油制PE企业多处于亏损状态。整体看来,2022—2023年国际原油与PE价格相关性系数维持相对高位。后续2024年经历前期投产装置产能持续释放,国际原油价格走弱及总段需求增速不及预期等问题综合影响下,截至2024年10月,国际原油与PE价格相关性系数回落至23%,价格相关性明显走低,更加接近于供需面影响。

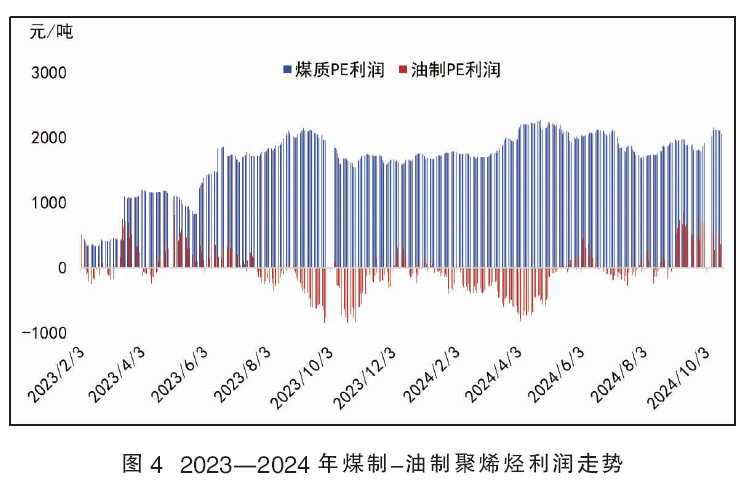

而从国内煤炭与PE产品价格相关性来看,由于煤企进入PE市场时间较晚,煤制烯烃企业自主定价话语权相对较弱。并且煤企多数以集团内部或与固定原料供应企业长约结算为主,因此实际煤制烯烃项目成本对煤炭原料价格变化并不敏感。截至2024年10月,国内煤炭与PE价格相关性系数为14%,明显弱于国际原油与PE的价格相关性系数。并且在煤制烯烃的生产中,高油价时煤制烯烃相对利润状况可观,产品的价格直接影响到CTO项目的经济性,因此也导致油制PE与煤制PE成本的利润分化明显(图4)。

结合近年来PE供应格局的巨大变迁,在此影响下,PE主流原料来源利润差异化明显。且近年来由于地缘政治格局因素影响,国际油价前期持续高位,虽然近月趋势有所回落,但仍然是导致前期企业生产利润分化的主要原因之一。利润问题成为影响国内油制聚烯烃生产积极性的重要因素。2024年1—10月油制PE利润均价维持在-49元/吨左右。而煤制PE利润尚有一定空间,1—10月份煤制PE仍然有1900元/吨左右利润,煤制与油制PE利润分化明显。

尽管近年来原料与产品价格关联性有一定弱化,但产品利润与产品价格的关联性是持续的。预计2024年国内PE仍有345万吨/年产能投放,面对新增的产能持续增长,新兴企业持续涌入,抢占市场。排除宏观性因素的不可预测性,产品的价格走势大概率围绕供需逻辑展开。一方面终端消费难以吸纳激增的产品供应增量,另一方面国内供需失衡导致供应过剩。存量残杀的现状之下,产业格局尝试破旧立新,生产企业开始寻求技术扩展;销售企业则反复争夺市场份额占比,力图维持本身所占市场份额,不断寻求产销和利润相平衡的全局最优解,供需协调问题仍需破局。

现阶段油制烯烃产品利润处境尴尬,在此影响下,诸多炼化企业进入快速转型发展期,生产企业对高端产品、高附加值产品增加研发及排产,尝试平衡产品利润。而煤制PE销售公司则迫于自身库存压力制定更多样灵活的销售模式,并且愈发多的生产企业开始重视出口导向,需求外向也被越来越多的提及。产品竞争白热化现状之下,不同生产技法间仍然面临较为严峻的产业挑战。