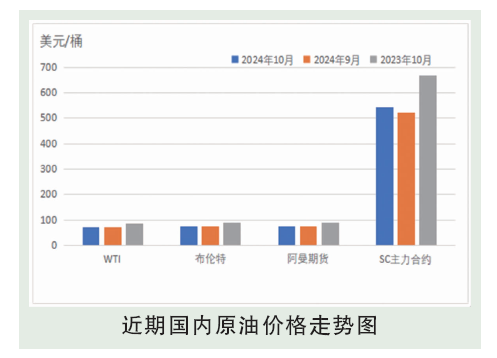

10月国际原油价格呈现下跌走势,但均价较9月上涨。上旬伊朗对以色列发动大规模导弹袭击,市场担忧中东局势可能进一步升级,飓风米尔顿也导致美国原油供应潜在风险出现,国际油价上涨。中旬OPEC和国际能源署均连续第三个月下调全球原油需求增速预测,且中东局势有所缓和,国际油价下跌。下旬亚洲部分经济数据改善,但欧洲经济增长放缓拖累原油需求,叠加以色列空袭伊朗迅速收场,地缘趋紧预期落空,国际油价先涨后跌。截至2024年10月30日,WTI区间67.21~77.14美元/桶,布伦特71.12~80.93美元/桶。

后市分析

11月来看,预计国际油价或有下跌空间。供应方面,OPEC+减产仍在进行,但地缘局势缓和,潜在的供应风险或将减弱;需求方面,全球经济和需求仍陷缓增长困局,各大机构对需求前景持续悲观,亚洲虽略有改善但并不明显。美联储11月大概率降息25个基点、力度过于温和,难以对国际油价形成明显利好。此外美国大选11月结果将明朗,若特朗普支持率大幅领先或锁定胜局,其偏空油价的执政思路也可能给市场带来一定负面反馈。从历年油价的11月表现来看,跌势明显占据上风。预计2024年11月国际原油价格或有下跌空间,需求弱势仍是核心压力,且地缘因素带来的支撑已经出现明显削减。WTI或在63~72美元/桶的区间运行,布伦特或在67~76美元/桶的区间运行。需求预测:目前仅亚洲地区需求前景略有改善,但全球整体仍不乐观,经济和需求的疲软难以迅速改善,且美国也进入消费淡季。各大机构对需求前景的展望依然偏空,美联储11月降息力度预期也从50个基点跌至25个基点,难以带来有效支撑。整体来看,11月需求端或将继续承压。供应预测:OPEC+减产有效期至少到11月底,且目前12月能否增产仍不确定,OPEC+将视市场实际表现而定,且伊拉克等产油国的补偿性减产仍在继续。不过中东局势实际性上已经出现缓和迹象,潜在的供应风险大幅削弱。整体来看,11月供应延续趋紧格局延续。库存预测:美国传统燃油消费旺季通常在7-8月属于高峰期,但历史年份来看,9月过后美国商业原油库存基本都会出现回升趋势,直至11月下旬。