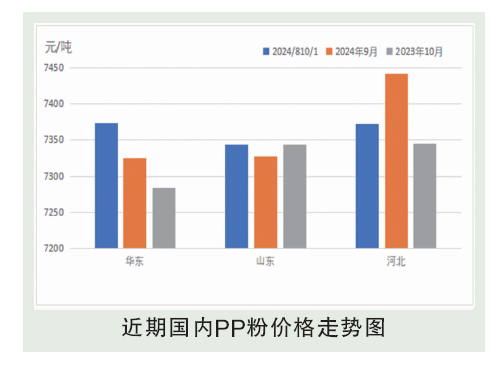

10月,国内PP粉料市场华东地区现货均价在7373元/吨,环比上各项0.66%,同比增长1.22%。10月国内PP粉料市场行情先扬后抑,主要围绕供需及心态转换展开。受国庆期间原料价格反弹及国内宏观政策陆续发力,节后开盘PP粉料快速走高。然由于下游前期逢低陆续有补货,对于高价原料兴趣有限,多消化库存为主。而10月内市场整体供应较为宽松,加之商家对后市预期的不乐观,纷纷陆续窄幅让利出货,市场重心震荡下行。载至10月末,华东地区主流集中在7320元/吨,环比9月末下降0.41%,山东地区主流在7270元/吨,环比9月末回落0.41%。

后市分析

11月,国内PP粉料市场价格仍围绕供需基本展开。供应方面,11月供应或有小幅收窄的预期,主受原料成本压力仍较大,部分有减负的计划。需求方面,市场需求逐渐缓步收窄,不过宏观政策利好持续,或对市场略的支撑。成本面,原料端多空交织明显,整体行情或窄幅震荡,对市场价格有一定支撑。综合考虑,11月市场行情走势或将继续箱体震荡为主,上下空间有限,价格区间预期在7250~7400元/吨。成本预测:11月,国内丙烯市场价格驱动因素依旧围绕供需基本面展开。供应面来看,山东及华北地区多套装置计划检修,货源缩量成为支撑价格走势关键。需求面来看,虽部分丙烯酸、聚丙烯、环氧丙烷装置开停工并存,整体需求量窄幅下滑,但下游刚需买盘仍存一定支撑。基于供需基本面现状分析,预计11月丙烯价格走势仍存偏强预期,价格区间在6800~7100元/吨。市场不确定因素仍存,业者需关注运行中装置波动以及新增产能落地情况。消费预测:随着传统旺季的结束,市场需求逐渐走淡,不过随着秋季化肥市场的结束,市场开始期待冬储的开启,化肥袋订单依旧,市场刚需仍存。