根据原料来源的不同,针状焦可分为油系针状焦和煤系针状焦两大类。其中,油系针状焦的生产原料为石油炼制过程中产生的催化裂化澄清油、润滑油精制抽出油和热裂化焦油等;煤系针状焦的主要原料为焦炭生产过程中的煤焦油沥青及其馏分油。针状焦具有明显的流线型纹理,整体长宽比较大,表面纹理呈纤维状或细长针形,具有热膨胀系数低、易石墨化等优点,主要用于制造电炉炼钢用高功率/超高功率石墨电极、锂离子电池用人造石墨负极材料等,同时也用于生产电化学用超级电容器、核石墨等其他特种炭素制品。

生产现状及预测

2023年,我国针状焦产能为379.8万吨/年,其煤系针状焦产能为135.0万吨/年,占比35.5%;油系针状焦产能为244.8万吨/年,占比64.5%。油系针状焦产能主要集中在山东和辽宁两省。2023年我国油系针状焦主要生产企业产能见表1。

从装置开工率上看, 2022年我国针状焦行业开工率为45%;2023年滑了11个百分点,保持在34%。主要原因是针状焦生产成本受原材料价格波动的影响。 由于作为煤系针状焦和油系针状焦生产原材料的煤沥青和油浆价格均处于高位,致使针状焦企业主动减产或停产,导致开工率降低。其次,针状焦生产企业难以获得生产优质针状焦所需的理想原料,同时对原料指标控制缺乏必要的经验和技术积累,导致产品良品率较低,部分指标不合格,产品质量不稳定,较难满足下游企业要求,进而致使有效产能不足。

2024年我国规划新增针状焦产能为93万吨/年,主要分布在山东省,占比 56.9%;新增产能主要为油系针状焦,占比54.8%。2024年我国新增针状焦装置情况见表2。

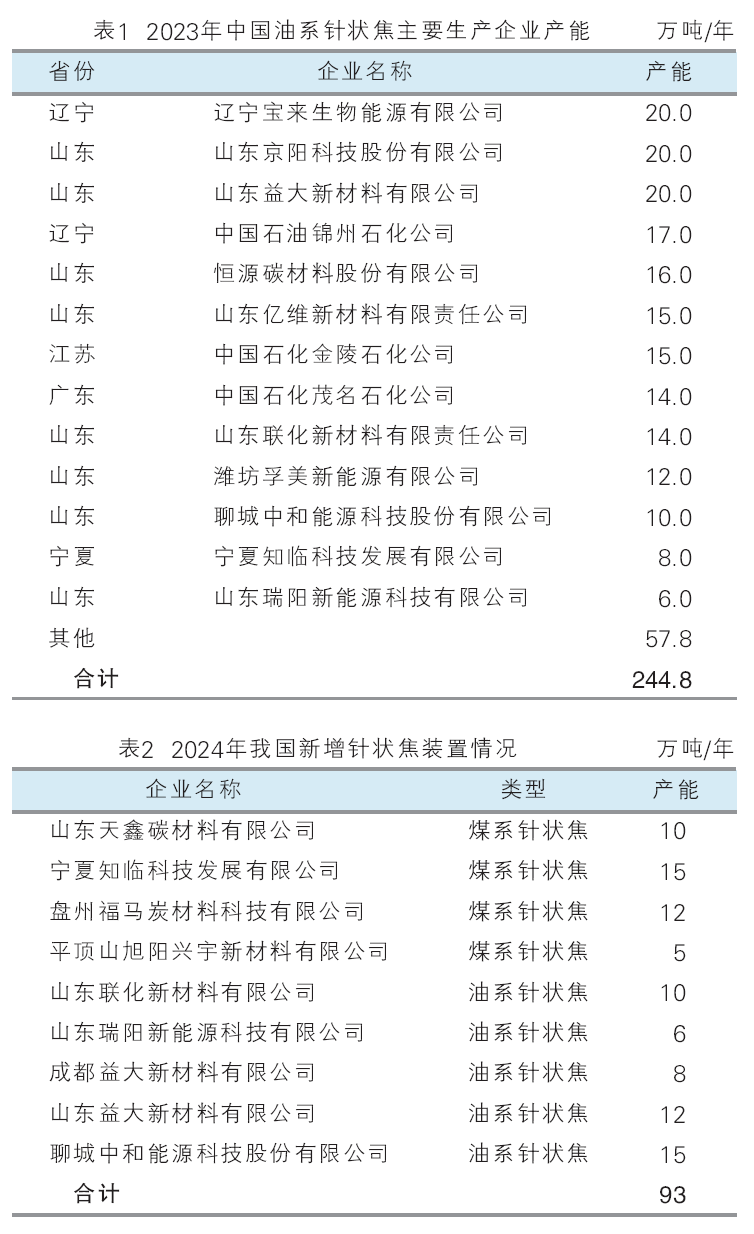

2023年,我国针状焦产量为76.4万吨,同比降低40.6%,主要受2022年库存数量偏高及中低硫石油焦需求增长挤占的影响。其中,油系针状焦产量为68.3万吨,占比89.4%;煤系针状焦产量为8.1万吨,占比10.6%。总体来看,油系针状焦和煤系针状焦产能利用率分别为28.1%和6.1%,分别较2022年下降30.0和19.1个百分点,产能利用率明显降低。同时,煤系针状焦产量较2022年降低74.5%,主要由于煤焦油原料成本高企,影响煤系针状焦行业开工率, 导致产量下滑。2017—2023年我国针状焦产量见图1。

进出口情况

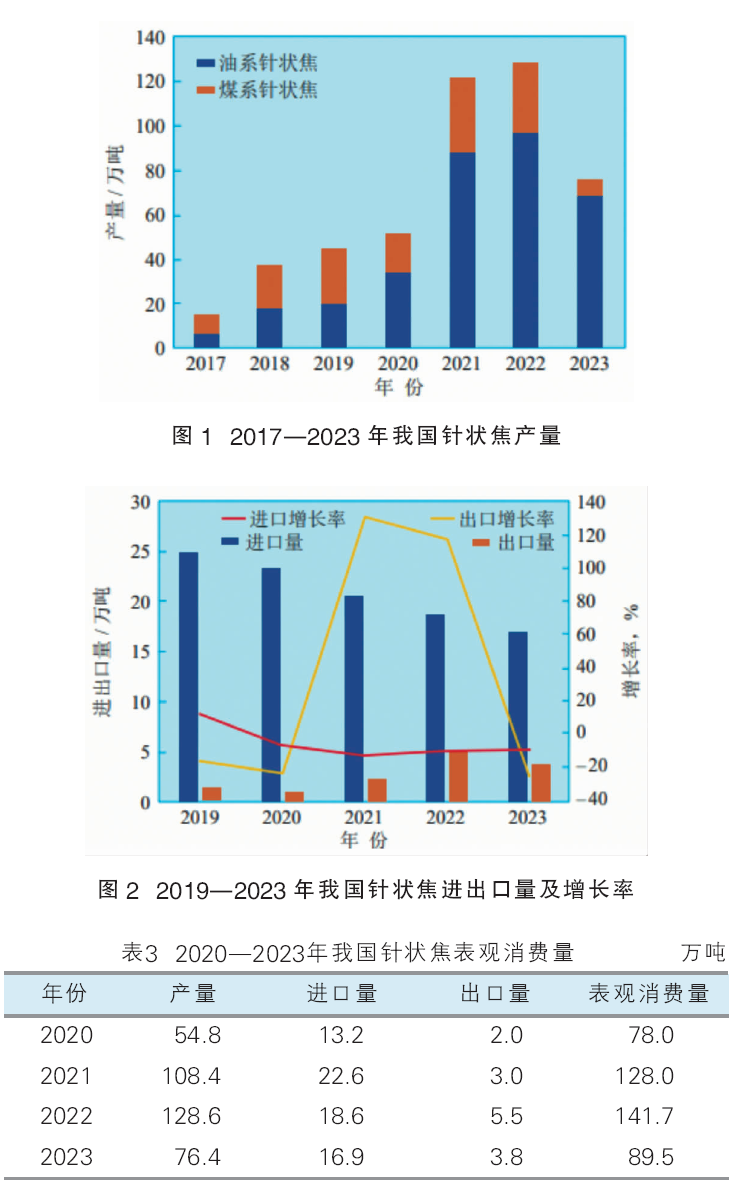

2023年我国针状焦进口量为16.9万吨, 同比减少9.13%;出口量为3.8万吨,同比减少30.40%。从进口来源国看,主要来自英国、韩国、日本和美国。其中,英国是最主要的进口来源国,2023 年进口量为4.69万吨,主要为油系针状焦;其次为韩国,进口量为3.66万吨,第三位为日本,日本和韩国主要为煤系针状焦。从进口企业来看,我国针状焦主要进口自C-Chem、Eneos、Phillips 66(英国)、PMC、三菱化学和水岛制油所等企业,其中进口量最大的企业是Phillips 66(英国)。出口方面,我国大陆针状焦产品主要出口到中国台湾地区,其次是印度、日本、伊朗和韩国。日本和印度是我国针状焦主要的出口目的地,其中,煤系针状焦主要出口至日本,而油系针状焦近年来的重点出口目的地不断变化。从出口企业来看,主要有山东京阳科技、山东益大新材料和山东联化新材料等。2019—2023年我国针状焦进出口量及增长率见图2。

市场需求情况

2020—2023年我国针状焦表观消费量对比如表 3所示。2023年我国针状焦表观消费量为89.5万吨,仍需进口来弥补消费缺口。从年度对比来看,2020—2022年针状焦表观消费量呈逐年递涨的趋势,主要受到我国锂电负极材料终端新能源汽车产销量同比增加、下游负极材料市场需求的拉动。而到了2023年,表观消费量呈现下降的趋势,究其原因是由于终端新能源汽车增速放缓,以及负极产业链迫切的降本需求,针状焦下游消费中负极材料占比有所下滑,石墨电极方面同样表现不佳。针状焦企业被迫让利,市场价格持续走跌,针状焦企业处境较为艰难。因此,针状焦企业也通过调整生产负荷和生产格局来应对当前的清淡局势。

未来随着针状焦产能的持续扩增,行业竞争将愈加激烈,国内产能严重过剩日益凸显。部分规模小、实力薄弱、技术落后的企业将逐渐被市场淘汰。面对风险和挑战,如何在激烈的竞争中立于不败之地,将是各家针状焦企业亟待思考的重大课题。