近五年国内苯胺行业经历了新产能陆续投放以及前期停车装置的重启,商品量供应整体呈现震荡增长趋势。但国内非MDI领域需求增速相对有限,出口市场成为推动行业发展的新亮点。从近五年苯胺出口市场的表现来看,2020—2022年出口增速开始加快,2023年受欧美需求减少拖累显著下滑,2024年在印度、东欧某国对中国需求恢复情况下,出口市场再次出现显著增长。

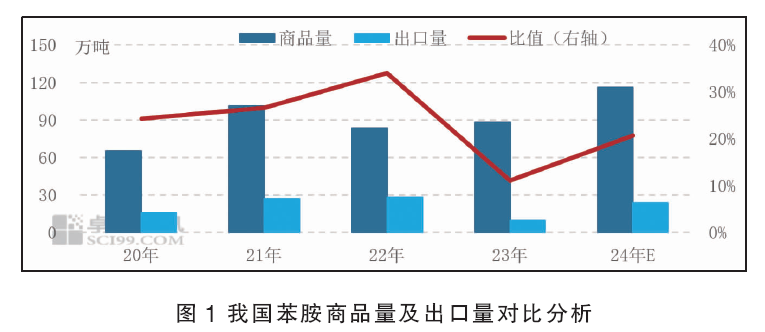

近几年,我国苯胺行业产能稳步扩张,截至2024年10月末,总产能达449.5万吨/年,占全球苯胺总产能的一半左右。苯胺行业规模扩张以MDI一体化为主,下游应用领域中,MDI需求占比持续稳定在80%左右,因MDI一体化生产企业开工稳定性强,其所需原料苯胺采购以自用和合约形式为主,对苯胺市场需求变量相对有限。非一体化生产企业产能仅有145.5万吨/年,因而除去一体化自用及合约量外,市场可流通的商品量有限,且需求分散在防老剂、促进剂、环己胺、医药中间体、固化剂等行业,其下游企业数量多,采购量低,对市场价格的影响力较弱。对标出口量,2020—2024年间,国内苯胺出口量在商品量中占比多在20%以上(仅2023年因国内苯胺产能利用率较低、总供应量减少以及欧美等地出口量增多使得苯胺出口量降至低位)(见图1),因此,出口量的变化对国内苯胺市场供需基本面影响具有重要影响。

据中华人民共和国海关总署数据统计,2024年前三季度,我国苯胺累计出口达15.93万吨,同比增长98.69%,综合预估2024年出口量接近24万吨,逐步接近2021—2022年的高位水平。出口量增加的主要原因有以下几点:一是国内苯胺行业产能利用率较高,国内供应充裕,增加出口量有助于缓解国内苯胺供应压力;二是欧美地区市场价格涨至高位,而中国因苯胺供需转弱导致价格下跌后,价格优势增强,进而带动苯胺出口量增多;三是受汇率大幅波动、叠加运输等因素影响,印度、俄罗斯及韩国等地对中国苯胺需求有所增加。

从2023—2024年月度出口数据(图2)对比中可以看出,不论是2023年还是2024年的一季度中国苯胺出口均呈现增长趋势,这主要是受到宏观消息面向好以及国外传统需求旺季提升所带动。2023年全年出口量相对有限,主要是因为国内苯胺企业产能利用率较低,导致国内供应量减少,供需向好带动市场价格上涨且维持高位,出口优势较低,而相反,欧美地区MDI需求减弱,当地苯胺价格下跌至低位,与此同时,对于需求缺口较大的印度市场而言,欧美货源流入量明显增加,继而限制国内苯胺的出口。而2024年,国内苯胺前期停工的生产企业复工,国内总供应增加,而需求增速不及供应增速,出口量随之增多,另外通过月度出口均价及国内出口订单情况也可以看出,价格优势仍是出口量高低的关键。2024年随着国内苯胺产能利用率提升,商品供应量增加,苯胺供需基本面转弱导致市场价格整体出现下移,相比欧美等地,中国苯胺价格优势明显,顺势带动苯胺阶段性出口量增加。

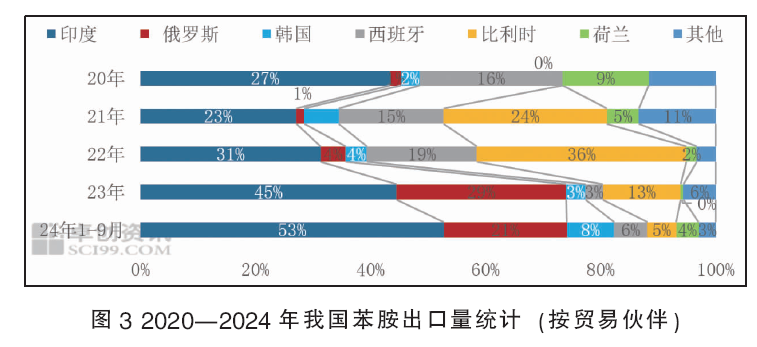

中国苯胺出口贸易伙伴由欧洲逐步转向多元化

2020—2022年,欧洲地区尤其西班牙和匈牙利、比利时等国家苯胺供应存在缺口,对中国的进口需求明显增加,带动国内苯胺出口量持续增长。尤其是在2022年,国际能源危机加剧,欧洲天然气价格飙升,加上原油价格也居高不下,欧洲地区通胀压力上升,导致工业生产成本大幅提升,进一步加剧了对于中国苯胺需求的依赖。但2023年,欧洲地区MDI行业运行疲软,行业开工负荷下降,对苯胺需求明显缩减,叠加我国苯胺行业产能利用率较低,供应有所减少,并且价格优势减弱,使得我国苯胺出口骤然下降。2024年随着我国苯胺产能利用率提升,以及亚洲地区需求量的增加,苯胺出口量也随之增加。总体而言,2020—2024年间,我国苯胺出口市场经历了从欧洲主导向多元化方向发展,亚洲市场的需求增长成为推动出口量增长的主要动力(图3)。

具体来看,2024年1—9月,我国苯胺主要出口贸易伙伴依旧是印度地区,这主要是因为印度地区苯胺年产量不足5万吨,其进口依存度在70%以上,而因今年红海运输受阻及中国价格优势等因素,使其对中国的依赖程度加深,出口至印度的苯胺数量显著增长。同时,出口至俄罗斯的数量也有所增加,但较去年相比占比有所下降。另外,受中国地区苯胺产能增加、人民币阶段性贬值等因素影响,西班牙、比利时、荷兰等成为中国新增的出口国家,除此之外叠加运输及价格优势,使得出口至韩国的数量较去年增长速度加快。

国内苯胺行业供需增速放缓,市场突破点仍在出口方向

2023年末福建地区MDI一体化装置投产,带动2024年国内下游MDI产量提升,其余部分下游行业产能扩张,下游消费量同比2023年预期提升22.69%;苯胺行业除去MDI一体化配套苯胺装置投产带来的产量增加外,行业产能利用率的提升也使得苯胺产量增速较快,较2023年同比提升28.95%,高于需求增速。国内苯胺市场供需基本面转弱,生产企业销售压力提升。在这一背景下,拓展出口市场成为行业发展的关键突破点,这不仅有助于缓解国内供应过剩的局面,也能够为国内市场价格提供强有力的支撑。在MDI等产品下游需求增量的带动下,印度、俄罗斯、西班牙等地的需求显著提升。与此同时,由于国内苯胺市场供需转弱,价格跌至近几年的低位,价格优势进一步凸显。配合汇率和运输成本等因素,中国苯胺相对于欧美地区更具出口竞争力。因此,在2024年1—9月期间,中国苯胺市场出口量快速攀升,较去年同期实现了翻倍式增长。预估至年末,随着检修的苯胺生产企业于11月中旬陆续重启,行业产能利用率继续提高并维持高位,国内总供应充裕,而下游MDI及助剂类开工负荷提升有限,供需基本面存转弱预期或将限制苯胺市场价格上行空间,依旧需出口作为供需矛盾的转移。随着当前美元不断升值,出口优势或将再次出现,配合年末印度等地季节性需求提升,三季度苯胺出口量存增加趋势,也将对国内苯胺市场价格形成较强的推动。

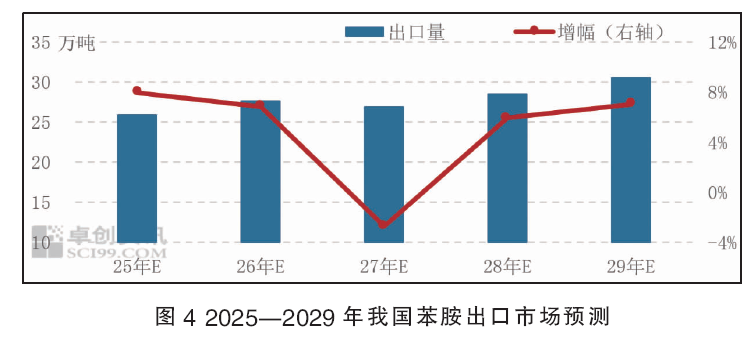

未来五年,国内苯胺行业仍有一定程度的扩张,总供应量呈现逐步增长趋势,而需求端增速继续低于供应增速,供需端压力持续存在,出口仍是缓解国内供需矛盾的关键。受成本端及供需变化影响,国内苯胺市场价格存在进一步回落预期,出口竞争力随之增强,伴随着新能源汽车、家电等行业的发展,印度、俄罗斯等地进口苯胺的数量也存继续提升可能,受运输、汇率等因素影响,亚洲市场需求存阶段性向好可能,另外在西班牙等国家贸易渠道拓宽后,苯胺出口贸易伙伴的增加也将带动苯胺出口量的增多。综合分析,预期2025年中国苯胺出口量继续增加至26万~27万吨,月度订单增减的变量将直接影响短周期国内苯胺供需基本面,从而影响市场价格波动。预计未来五年苯胺出口市场或继续维持小幅提升状态,预估未来五年出口平均增速5.01%(图4)。