2020—2024年我国聚氯乙烯(PVC)产能呈增长趋势,主要集中于东部沿海区域乙烯法工艺,产业配套、一体化程度较高,行业集中度继续提升。2024年我国PVC产能增速明显下降,当年新建产能仅有60万吨/年,仅占当年总产能的2.2%,产能增速也下降至2.2%。

2024年预估国内PVC理论消费量在2085万吨,5年年均复合增速仅0.87%。2022年以来产能增速高于消费能力,PVC行业库存增加,2024年第三方库存年内最高达到95万吨以上。面对如此困境,我国PVC生产企业积极拓展国际市场,PVC出口增加明显,预估2024年出口将占国内产量的10%以上。然随着出口的增加,贸易摩擦加剧,未来国内PVC行业仍需进行产业升级与产品细化在国内市场布局发展。

基本面施压,国内PVC上涨持续性不强

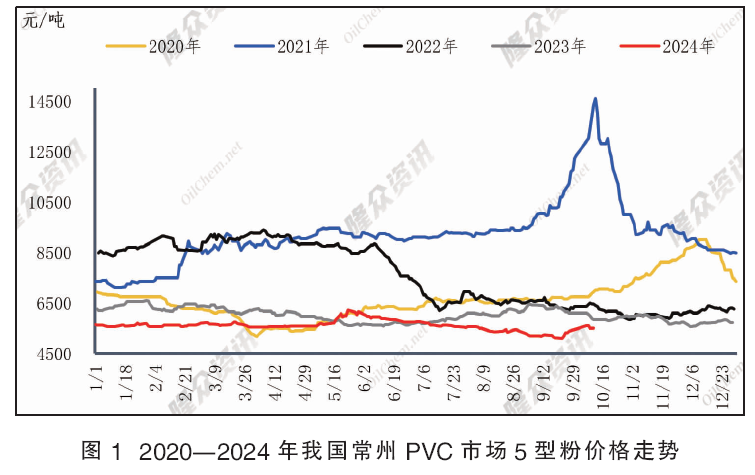

2024年至今我国PVC价格仅有2次明显上涨(图1)。5月中旬—6月底国内PVC华东5型现货基准价高位至6160元/吨,此阶段基本面边际好转以及宏观政策利好带动业者对于后市预期好转,叠加聚氯乙烯低估值背景,国内PVC价格大幅拉涨;9月下旬—10月上旬现货市场在跌至低点后反弹,华东5型现货基准价高位至5600元/吨,此阶段市场更多关注央行政策以及对财政部和住建部对房地产市场的利多消息,但PVC行业高库存现状对市场心态有所影响,其上涨压力明显。从价格数据看,2024年的高、低点均低于去年,这也一定程度反应了当前PVC市场的弱势。影响PVC市场走势的重要原因还是来自于供需压力,库存居高不下始终是环绕市场的利空因素。

从现货市场来说,短期内政策与心态会影响走势,但长期无论何种因素的变化都是通过影响PVC的供应和需求关系来影响价格长期走势。PVC基本面的影响是比较具有持续性且关键的,下面我们依然从基本面视角出发,看四季度PVC市场走势如何?

供增需减,四季度PVC供需端承压

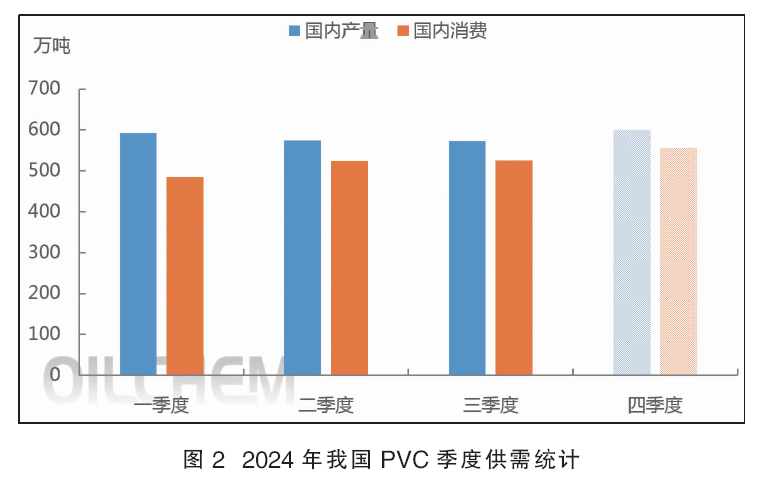

三季度PVC企业处于常规秋季检修中,加之个别装置意外停车检修,PVC产量较二季度略有减少在0.28%,而需求量环比小幅提升0.31%,从PVC行业数据看,供需面整体改善幅度有限,一季度到三季度PVC供大于求的局面持续(图2)。展望四季度,冬季PVC生产企业装置开工基本会维持在高位水平,预计产能利用率在75%以上,供应环比三季度仍有增加预期,而需求端则因天气原因会逐渐进入到淡季,PVC供需矛盾仍然凸显。

进入需求淡季,PVC下游依靠软制品增量

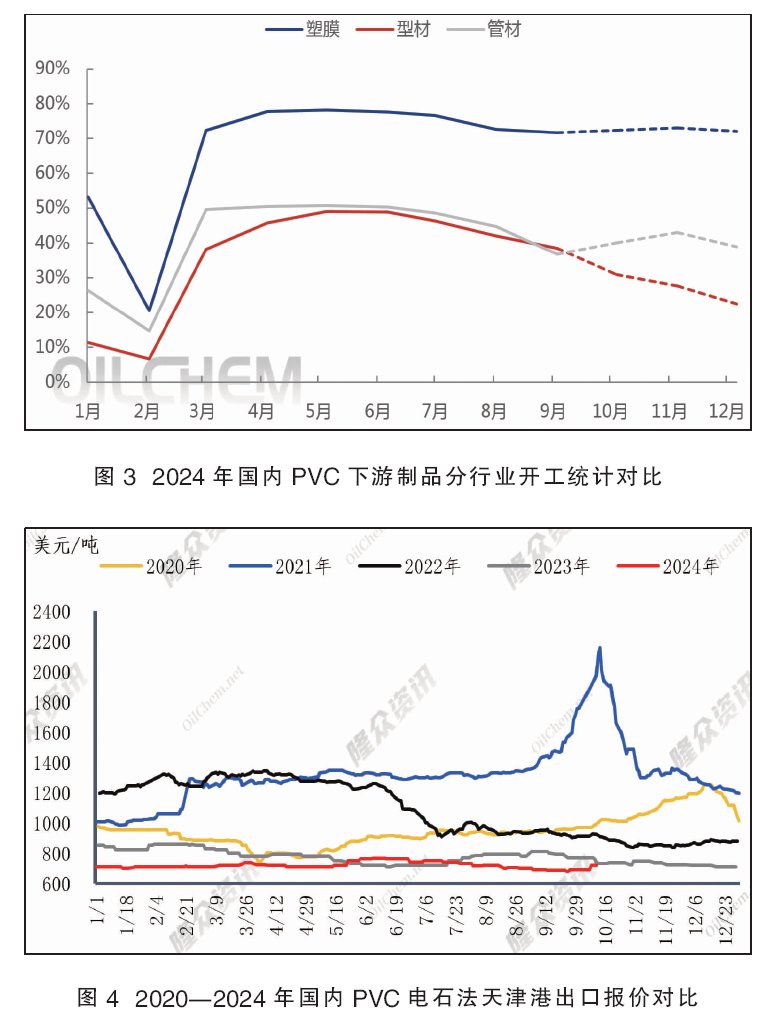

从需求端看,10月份仍处于传统需求旺季,主要需求来自硬制品端的交付订单以及软制品的需求增量。从政策面来说,房地产新开工数据不佳,白名单推进需要时间落地,政策传导至需求端仍需一定时日,因此硬制品在PVC需求上提振有限。在四季度的主要关注点仍然依靠软制品方面,从线缆、薄膜行业的月度订单情况来看,隆众资讯PVC软制品样本企业订单量环比2023年增加2.05%,对于四季度各领域开工,软制品开工或平稳小增,管型材企业开工预期有下降,对于四季度需求预期仍偏谨慎(图3)。

外贸以价换量,PVC出口面临政策压力

从2024年我国PVC报天津港FOB价格(图4)来看,电石法PVC均价最低在680美元/吨,最高在765美元/吨,其价格远低于5年均价。全球进出口贸易经济三季度增速放缓,四季度伊始已表现出承压现状,叠加PVC原料对外出口面临海运费波动、美国远洋船货涌入亚洲、需求地对进口PVC的政策性限制,总体看,四季度国内PVC市场需求环比三季度减少,外贸出口料将以交付为主,新增签单将陆续减少,部分出口需求较高企业仅依靠以价换量。

原料电石向下空间有限,成本存支撑

2024年四季度预计电石法1,4-丁二醇(BDO)投产60万吨/年,PVC计划投产30万吨/年,对电石需求有所增加。而四季度电石法PVC的检修也相对较少,对电石需求形成一定支撑。另外原料兰炭价格上行对电石在成本端形成一定支撑,电石价格下行在成本和需求的支撑下预计难以降至前期低点。预计四季度电石价格震荡运行,在成本支撑下,均价较三季度有所提升。预计乌海地区主流贸易价格在2500~2800元/吨的价格区间震荡运行。

综合看,四季度PVC市场价格或先涨后跌,其波动幅度仍将受制于基本面的变化。产量看,四季度产量预计在600万吨以上,需求端上9、10月旺季并未出现订单激增的情况,制品企业多维持刚需采购节奏,需求暂无持续放量可能。从基本面视角出发,PVC供需压力仍是压制市场上行的最为关键的因素,但政策端推动或突发利好政策会使其跌幅缩小。

长期看,未来5年国内PVC产能仍保持增长趋势,预计增幅达12.07%,随着扩能企业落地投产,PVC行业产业升级将提升日程,市场供需再平衡的需求增加。从行业发展来说,生产企业除产业一体化、循环经济的可持续性方向,企业品牌升级与牌号细化以及品质提升也是迫在眉睫,高、低型号以及特种树脂的方向也是当前行业升级之路。