合成生物学是以工业生物技术为核心的先进生产方式,在食品、医药、材料、化工及能源等国民经济重要领域加快渗透,被认为具有引领“第四次工业革命”的潜力,并已成为大国竞争前沿阵地。目前医疗领域是合成生物学进展最快的细分应用,在药物及疫苗研发、生产和疾病诊断治疗等方面展现了巨大潜力。行业整体经历了2021—2022年高速发展后进入调整期

市场规模:医疗健康领域仍然是合成生物最主要的应用领域

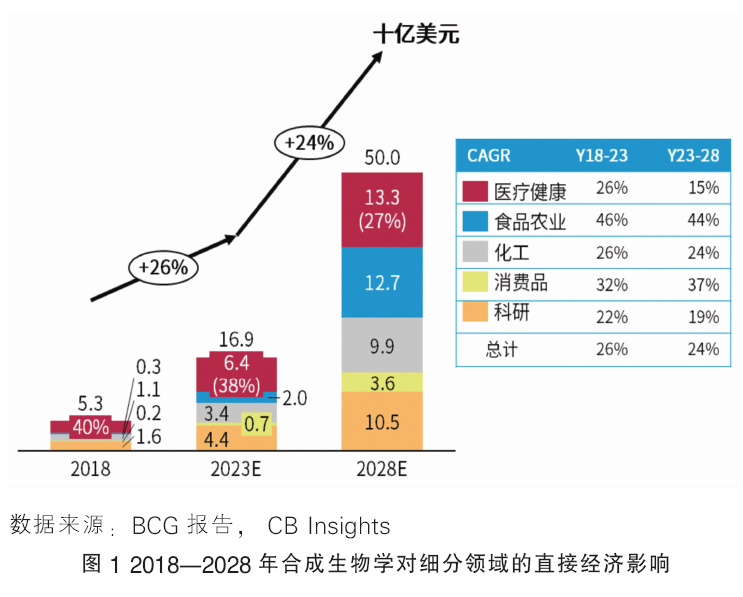

根据BCG报告2023年全球合成生物市场规模为170亿美元,整体未来五年增速预期保持24%高速增长,在2028年达到近500亿美元规模。 其中健康领域占比最大为38%(64亿美元),未来五年将保持15%的增速,在2028年达到133亿美元规模。根据麦肯锡报告,合成生物学在中远期(10~20年)可能对全球每年产生 2万亿~4 万亿美元的直接经济影响。其中,医药与健康领域占比约35%,直接经济影响约0.5万亿~1.3万亿美元,详见图1。

政策进展:美、中政策均积极推进合成生物学在医疗健康领域发展

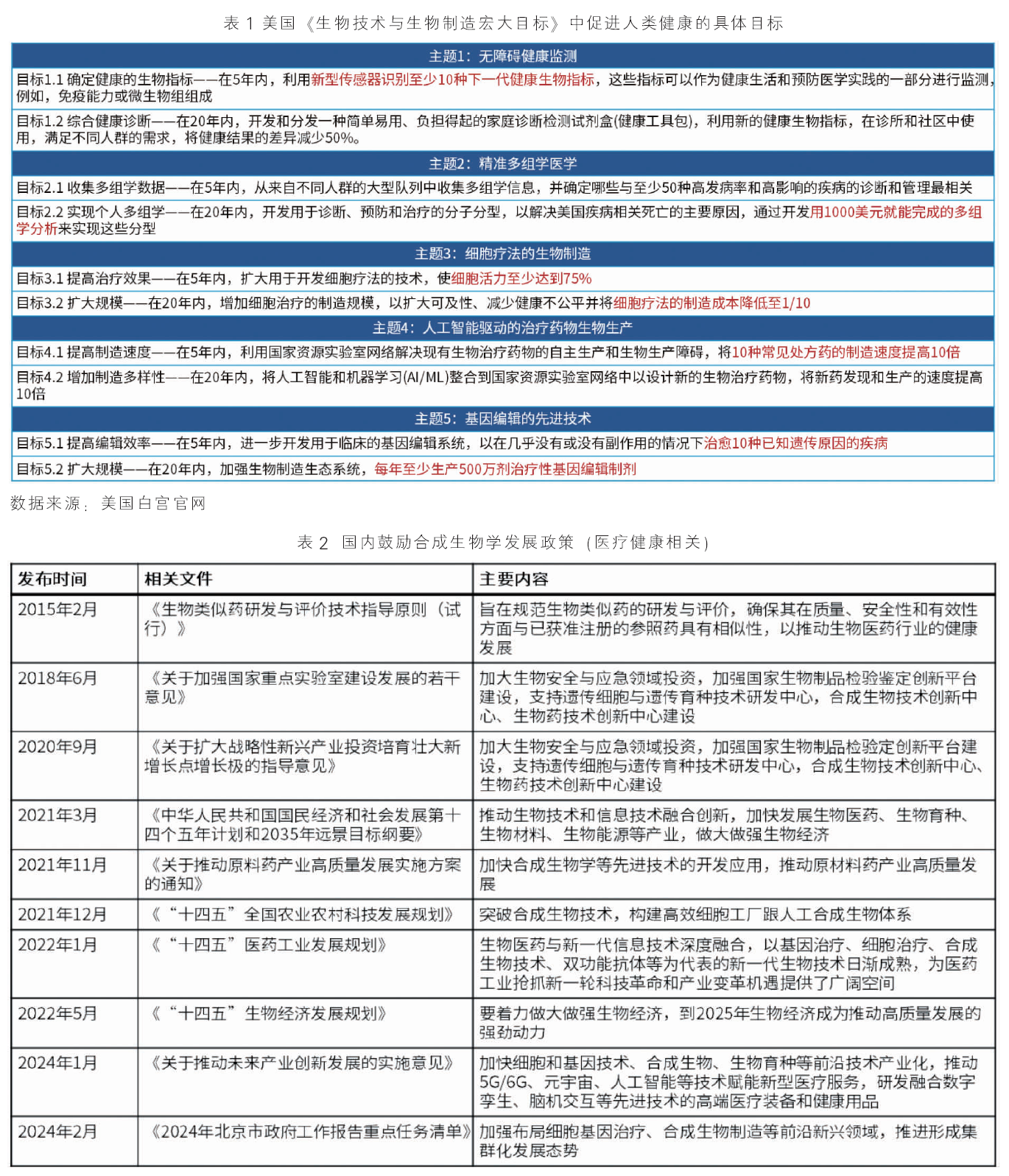

美国:美国通过一系列战略规划和政策引导,确保其在合成生物学医疗健康领域的领先地位。美国白宫科技政策办公室 (OSTP) 联合多个部门发布了《生物技术与生物制造宏大目标》(Bold Goals for U.S. Biotechnology and Biomanufacturing),提出了未来 5~20 年内利用生物技术和生物制造实现相关社会目标,并对人类健康领域的目标进行了量化(见表1)。

中国:近年来,我国高度重视合成生物产业,密集出台加快合成生物创新发展的政策文件,把生物制造列为新时期确保我国经济高质量发展的战略新兴产业和未来产业,合成生物学是支持生物制造发展的先进技术手段被多次提及。

2015年,《生物类似药研发与评价技术指导原则(试行)》发布以来,以合成生物学为关键手段的生物制药行业迎来了新的发展机遇。这些政策变革不仅加速了生物制药产品的上市流程,而且确保了这些产品能够满足临床需求,从而实现了其真正的价值。这一变化增强了投资者的信心,促使资本更加积极地投入到这一充满潜力的领域。

2022年,我国正式发布《“十四五”生物经济发展规划》,提出推动生物技术和信息技术融合创新,加快发展生物医药、生物育种、生物材料、生物能源等产业,顺应“追求产能产效”转向“坚持生态优先”的新趋势,发展面向绿色低碳的生物质替代应用。

2024年,工信部等七部门发布《关于推动未来产业创新发展的实施意见》,提出加快细胞和基因技术、合成生物、生物育种等前沿技术产业化。这些政策为合成生物产业提供良好的政策环境,加速合成生物产业发展。详见表2。

资本方:投融资进入冷静期,但商业化企业有大规模融资机会

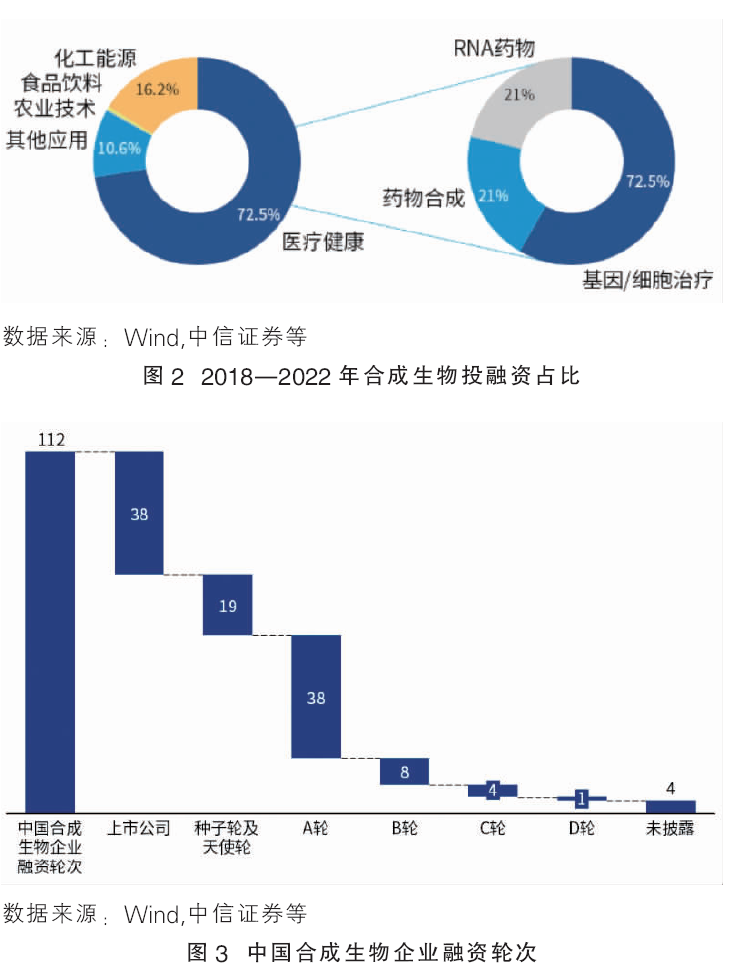

中国生物制造资本融资金额在2022年达到260亿元高点后大幅回落,2023年仅52亿元,2024年融资热度依然低迷。

2018—2022年,合成生物学在医疗领域的融资事件最多,占比72.5%。医疗领域已披露融资总额601亿元,主要聚焦领域为基因/细胞治疗347亿元、药物合成122亿元、RNA药物126亿元。整体看合成生物领域投融资仍处于早期,且为中小额融资。仅引航生物1家D轮企业以及寥寥几家C轮企业(成立时间均早于2015年)。更多的合成生物创业公司停留在A轮和种子轮。

相较于互联网、新能源等热门赛道投资规模在10亿元,合成生物企业的融资金额较小,普遍在千万元左右,破亿元仅30余家,大规模投资事件只出现在凯赛生物、华恒生物等公司,而这些企业大多集中在商业化产品生产环节。可见资本对于合成生物产业仍持保守态度,当生物初创企业能跑通商业模式并顺利上市后,才会有大规模融资的机会与空间。

科研发展:专利排名靠前,但成果转换率低

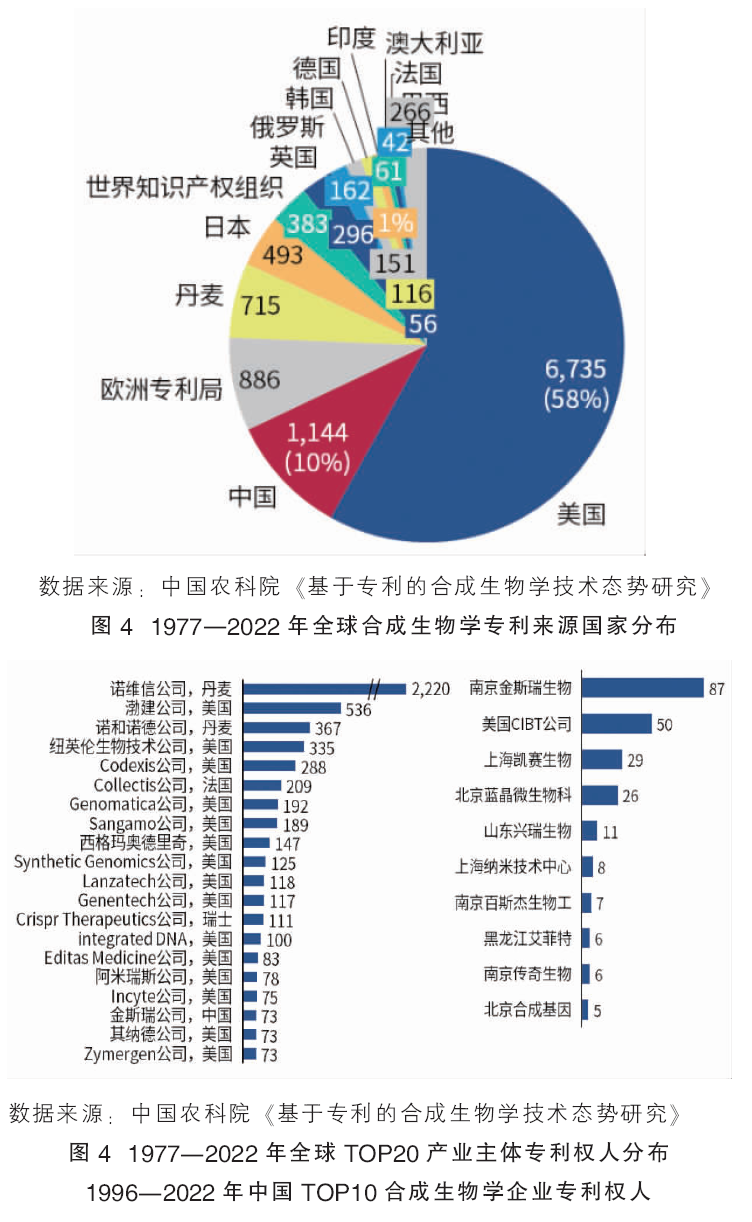

全球合成生物学领域的科技资源分布显示,美国在该领域拥有显著的领先优势,集中了约58%的科技资源。中国专利来源排名第二,占比10%。TOP5 国家/地区的专利总量为9973 项,占全部专利的 86.02%

我国合成生物学起步较晚,国内研究机构近年应用研究成果凸显,但创新成果的产业化应用实践较少,科企融合度较低,对产业的推动力量较弱,近几年全球合成生物学主要研究项目和成果都集中在欧美等国家。

医疗健康细分领域发展

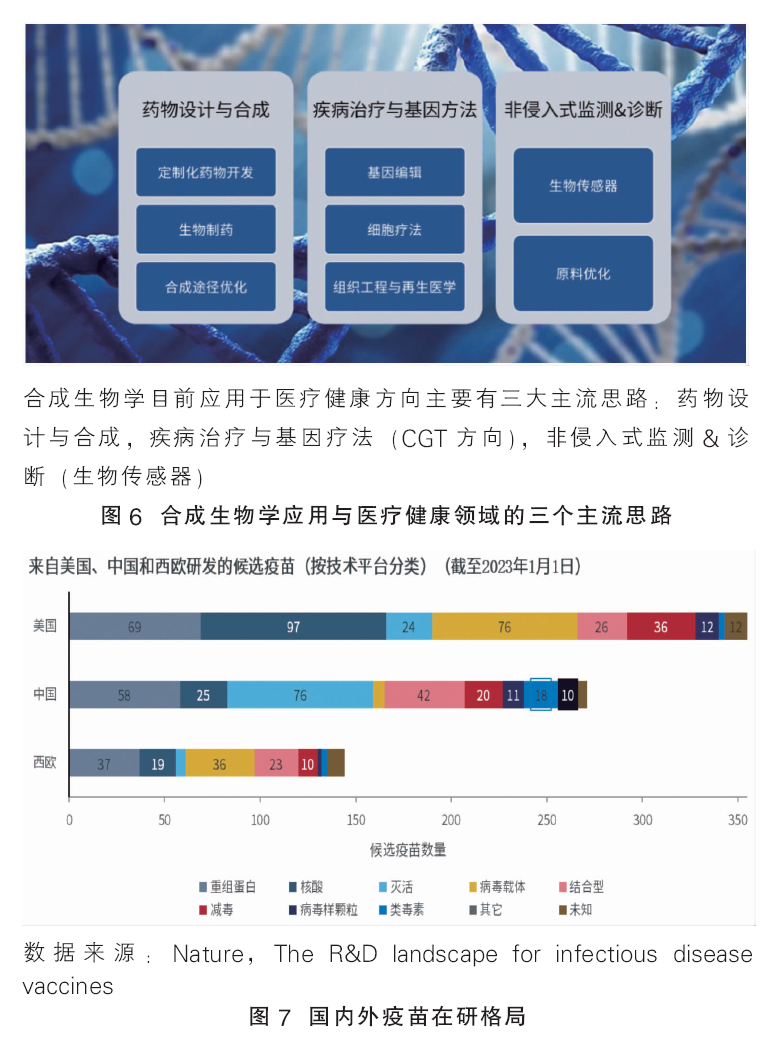

(1)药物设计与合成

合成生物学显著推动了生物制药发展,使研究人员能够利用微生物合成复杂药物,克服传统合成难题,进行药物及疫苗的开发。新型疫苗以重组蛋白、核酸疫苗为主,国内外有差距。疫苗研发主要集中在美国、中国和西欧。其中,美国的管线以核酸疫苗为主,中国的管线则以传统灭活疫苗为主,核酸疫苗较少。

(2)疾病治疗与基因疗法

合成生物学通过提供定制化的生物元件和系统,为细胞和基因治疗(CGT)的发展赋予了新的能力。利用合成生物学技术,研究人员可以设计和构建智能基因网络调控系统,对细胞进行遗传学改造和重编程,实现对疾病精准治疗的干预。

目前,国内市场上共有7款获得上市批准的细胞与基因治疗产品,包括4款CAR-T细胞、1款溶瘤病毒、1款病毒载体基因治疗和1款ASO药物。此外,从在研管线数量分布来看,国内占比34%,仅次于美国,位列全球第二。

(3)非侵入式监测及诊断(生物传感器)

生物传感器利用生物分子来识别特定化合物,结合合成生物学的技术,科学家可以设计并改造微生物或细胞,使其能够对生物标志物做出反应。这种技术的应用为个性化诊断和定制化治疗方案提供了可能。

体外诊断应用举例:

细菌诊断,用于诊断锌缺乏症,通过锌响应的转录因子控制不同色素的产生。

无细胞系统,用于诊断特定核酸序列,反应由细菌蛋白、添加的试剂和传感器质粒组成。

体内诊断应用举例:

肠道炎症分析开关,在肠道有刺激时开启,表达β-半乳糖苷酶。

实时监测肠道活动的细菌-电子系统

治疗监控应用举例:

利用生物传感器,可以实时追踪药物在体内的浓度及其代谢产物,从而使医生能够调整药物剂量。

竞争格局:主要集中在长三角及深圳地区

据不完全统计, 中国专注医疗健康相关领域的合成生物学企业近50家,包括技术平台商及垂直到产品端的企业。长三角地区及深圳成为重点企业聚集地,依托科研、人才等要素优势,北京、天津等地区在原始技术的创新领域占有优势,也聚集了一批行业重点企业。

总结

(1)未来清晰的国家政策规划将推动合成生物产业发展

我国已确立合成生物的战略地位,并加强宏观战略规划。然而,该领域的技术发展路线图、实施路径和伦理监管体系尚待完善。预计未来将出台专项政策,明确从基础研究到产业转化的多阶段发展路径,吸引更多资金,推动合成生物学的全面发展。

(2)个性化工程医学有望成为未来重要的治疗策略

基于合成生物学的基因编码线路智能疗法,通过设计改造基因线路,为个体提供定制化的治疗方案,有望提高治疗效果并减少副作用,成为未来治疗的重要策略。目前,虽然多项 CAR-T疗法已经实现商业化或位于临床试验阶段,但其他大多数智能细胞仍处于早期研发阶段。未来,随着技术的不断进步和完善,有望看到更多的基因治疗和智能疗法应用于临床实践,为患者提供更有效、精确、个性化的治疗方案。

(3)人工智能与合成生物学深度融合。

人工智能(AI)技术基于海量数据的持续学习能力和在未知空间的智能探索能力,有效地契合了当前合成生物学工程化试错平台的需求。深度人工智能学习模型也被用于研究基因组的重构或修饰,开发新药和合成用于药物发现的新型化合物。未来, AI 有望进一步促进合成生物学的医药应用,根据实际需求设计更复杂的系统,例如工程细胞或组织,从而大大减少研究人员的工作量。

(4)底层技术的成本下降带来更多可能性

随着DNA合成、基因编辑等底层技术的突破,合成生物学的成本正显著下降,这一趋势预示着医疗健康领域将迎来更广泛的应用和更深入的创新。过去20年,DNA合成单碱基的成本降低了百倍以上,在医疗健康领域,成本的降低为合成生物学的应用提供了强有力的支持。基因测序和编辑技术的突破,使得个性化医疗和精准治疗变得更加可行和经济。同时,合成生物学技术在药物开发、疾病治疗和生物制药等方面的应用也因成本的降低而得到了加速发展。