丁基橡胶(IIR)具有优异的气密性,是制造优质子午线轮胎的必需原料,也是生产内胎、空气垫和密封环的最佳材料。此外,在电绝缘材料、防毒面具及医用瓶塞制造方面也有应用。但是由于普通丁基橡胶异戊二烯含量少,硫化速度慢,妨碍了与轮胎等常用不饱和橡胶的共硫化,并且自黏性差,与天然橡胶、丁苯橡胶、顺丁橡胶等其他胶种的相容性差,在很大程度上限制了其应用。卤化丁基橡胶由于具有额外的交联位置,增加了双键的反应性,除了具有普通丁基橡胶的通用特性外,还具有反应活性高,硫化速度快,制品耐热性好、硫化方式,易与其他橡胶共混和硫化等优点而备受关注,特别适于制造无内胎轮胎的内密封层和子午线轮胎及医用瓶塞,近年来发展迅速。

丁基橡胶生产方法概述

1.普通丁基橡胶的生产工艺

丁基橡胶的生产始于20世纪40年代,1943年Exxon公司实现了工业化生产。自实现工业化生产以来,丁基橡胶的原料路线、生产工艺及聚合釜的结构形式一直变化不大。目前,普通丁基橡胶的生产方法主要有溶液法和淤浆法。

(1)淤浆法工艺。淤浆法工艺作为当今全球生产普通丁基橡胶的主流技术,一直被 Exxon Mobil公司和 Arlanxeo 公司垄断。该工艺以氯甲烷为稀释剂,以铝系催化剂为引发体系,使用AlCl3、TiCl4、BF3和Al(C2H5)2C1等为催化剂,聚合温度一般在-100~-90℃,由异丁烯与少量异戊二烯共聚而成。

(2)溶液法工艺。溶液法工艺是由俄罗斯Sibur公司和意大利 PI公司共同开发。它是以烷基氯化铝与水的络合物为引发剂,在异戊烷和氯乙烷混合溶剂中,于-90~-70℃条件下,由异丁烯和少量异戊二烯共聚而成。溶液法工艺的优点是:反应器运转时间较长,可以达到500小时;混合溶剂的毒性比氯甲烷小,对环境污染较小,对设备的腐蚀性小。此外,溶液法所制备的聚合物胶液可直接用于制备卤化丁基橡胶,避免了淤浆法工艺制备卤化丁基橡胶所需的溶剂切换或胶料的溶解工序,可根据控制工艺条件制备相对分子质量不同的产品。不足之处是:溶液聚合胶液的黏度随单体浓度和单体转化率的升高而显著上升,不利于反应热的导出,异丁烯的转化率在30%左右,胶液中的聚合物含量约10%;所得丁基橡胶的加工性能较差,只能用于一般制品;溶液法丁基橡胶相对分子质量分布较宽,分了链存在支化现象,产品性能不及淤浆法产品。此外,溶液法虽然可以使反应温度提高,但是为了保证一定的传热效率(丁基橡胶溶液的黏度远大于丁基淤浆的黏度),胶液浓度必须控制在12%以下。其结果是,提高反应温度所节省下来的能量还不足以弥补由于胶液浓度降低,以及由于胶液粘度过大造成的传热效率降低所需增加的冷量。从能量消耗看,溶液法生产技术还不可能取代现有的淤浆法生产技术。

2. 卤化丁基橡胶生产工艺

目前,卤化丁基橡胶的制备方法分为干胶混炼法和湿法。干法即将成品丁基橡胶和卤化剂同时加入到螺杆挤压机中,在机械剪切作用下直接制得卤化丁基橡胶。湿法是将丁基橡胶在溶液(最常用的是正己烷)中与卤化剂反应生产卤化丁基橡胶的工艺。 其中,溶液连续湿法是目前主要的生产方法,主要包括以下步骤:单体聚合、氯甲烷及未反应单体回收、溶胶、溴化、中和、洗涤、溶剂回收、后处理等。

全球丁基橡胶的市场现状

1.生产现状

早在1937年,美国Standand Oil 公司就发现异丁烯与少量异戊二烯通过聚合可制得橡胶聚合物,即丁基橡胶。1943年,Exxon Mobil公司在美国Baton Rouge工厂成功实现了丁基橡胶的工业生产;1944年,加拿大 Polysar 公司采用该技术在 Sarnia 建成丁基橡胶生产装置;1959 年后,法国、英国及日本也开始生产丁基橡胶;1991年,德国 Bayer公司买断加拿大 Polysar 公司的合成橡胶业务,同时Exxon Mobil公司也收购了法国的丁基橡胶装置,至此全球丁基橡胶生产技术均被 Exxon Mobil和Bayer两大公司垄断; 2004 年,Bayer 公司将部分聚合物业务分离出来成立了Lanxess 公司;2016 年 7 月,Lanxess 与沙特阿美石油公司组建成立了 Arlanxeo 公司,以进行合成橡胶的研发、生产与销售。

2019—2023年,全球丁基橡胶产能呈倒“U”型态势。2019—2021年产能缓慢增长,年均产能增速为4.31%。在这一阶段,中国大陆山东京博中聚新材料有限公司和盘锦信汇新材料有限公司新增产能集中释放,带动全球丁基橡胶产能的增长。2022年,受全球经济增速放缓影响,产能进入平稳阶段。2023年,由于原材料和能源成本的急剧上升加剧了供应过剩的局面,下游需求恢复缓慢,阿朗新科宣布关闭其位于比利时的丁基橡胶工厂,全球产能减少。截至2023年12月底,全球丁基橡胶的产能为209.3万吨/年。

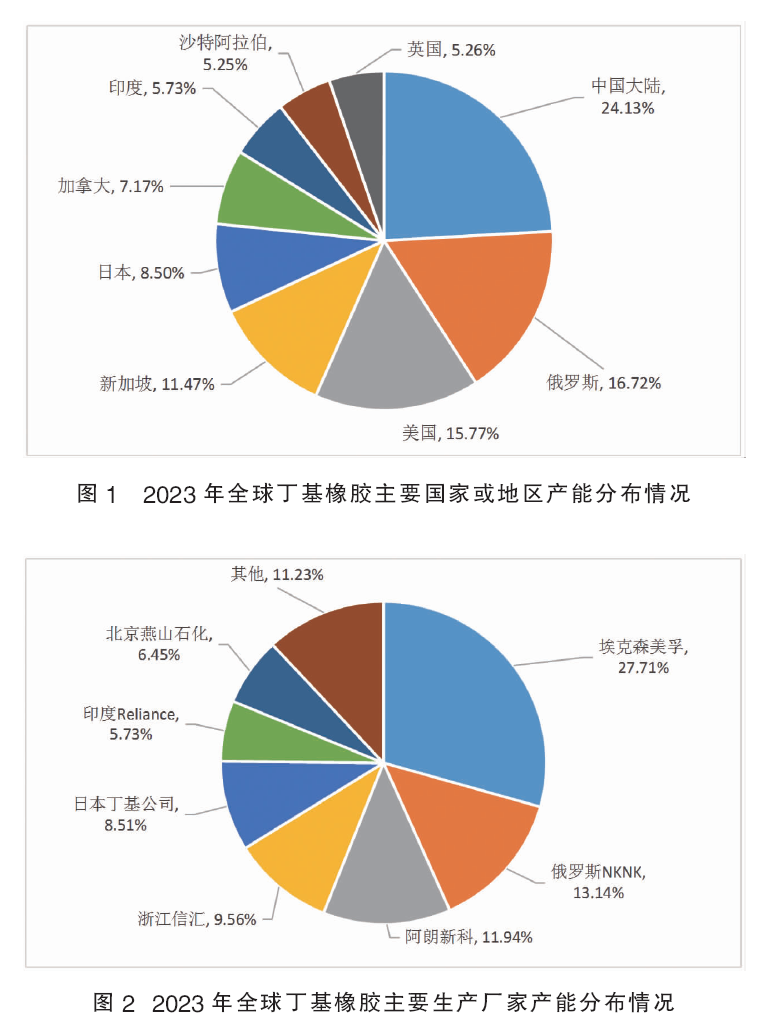

全球丁基橡胶产能主要分布在东北亚、北美和中东欧地区,2023年这3个地区的产能合计达到151.3万吨/年,约占全球总产能的72.29%。中国大陆是全球上最大的丁基橡胶生产国家,2023年的产能为50.5万吨/年,约占全球总产能的24.13%;其次是俄罗斯,2023年的产能为35.0万吨/年,约占总产能的16.72%。2023年全球丁基橡胶主要国家或地区产能分布情况见图1。

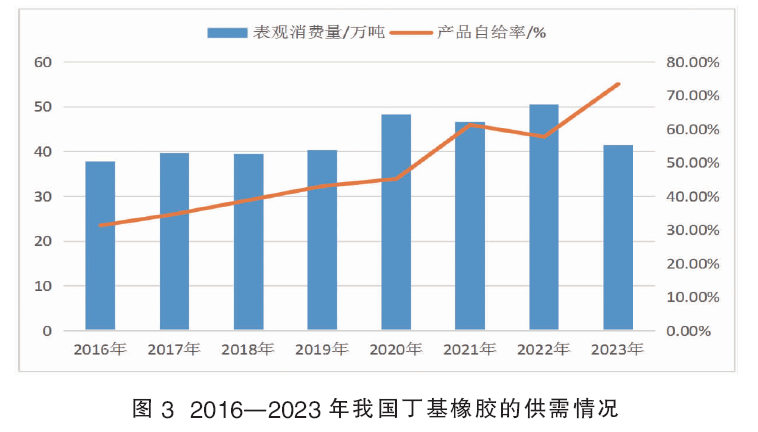

Exxon Mobil公司是全球上最大的丁基橡胶生产厂家,2023的产能达到 58.0万吨/年,约占全球总产能的27.71%;其次是俄罗斯的NKNK公司,2023年的产能为27.5万吨/年,约占总产能的13.14%;再次是阿朗新科公司,2023年的产能为25.0万吨/年,约占全球总产能的11.94%。2023年全球丁基橡胶主要生产厂家产能分布情况见图2。

2. 消费现状及发展前景

汽车工业的发展和对汽车安全性、舒适性的进一步要求,加速了汽车轮胎子午化的技术进步及无内胎轮胎的发展,全球丁基橡胶的总消费量呈稳定增长的趋势。2014年,全球丁基丁基橡胶的消费量为121.0万吨;2023年增加到159.7万吨,其中卤化丁基橡胶的消费量约占总消费量的80.0%。

全球丁基橡胶的消费主要集中在北美和东北亚地区,2023年这两个地区的消费量合计约占全球总消费量的60.5%,其中东北亚地区的消费量约占消费量的44.6%,北美地区的消费量约占15.9%。此外,中南美地区的消费量约占3.3%,西欧地区的消费量约占7.8%,中东欧地区的消费量约占5.4%,东南亚地区约占8.1%,印度次大陆地区约占9.8%,其他地区约占5.1%。预计到2028年,全球丁基橡胶的消费量将达到约165.0~170.0万吨,其中卤化丁基橡胶所占的比例将超过80.0%。

我国丁基橡胶的市场分析

1. 生产现状

我国从20世纪 60年代开始开展丁基橡胶的开发,但直到 1999 年,中国石化北京燕山石油化工公司引进意大利PI公司技术,在北京房山建成一套3.0万吨/年普通丁基橡胶生产装置,我国才正式开始丁基橡胶的工业化生产。2010年公司建成一套3.0万吨/年溴化丁基橡胶生产装置,开始了我国卤化丁基橡胶的生产。2008年和2014年,公司又分别扩建了1.5万吨/和新建9.0万吨/年普通丁基橡胶生产装置。目前,该公司丁基橡胶的产能达到13.5万吨/年,是我国最大的丁基橡胶生产厂家,主要生产IIR1751、IIR1751F、IIR0745等牌号的普通丁基橡胶产品,以及BIIR2032和BIIR2045牌号的溴化丁基橡胶产品。

截至2024年7月底(以下简称“2024年”),我国共有5家企业生产丁基橡胶(表1),产能达到50.5万吨/年,是全球上最大的丁基橡胶生产国家。

从企业性质来看,我国丁基橡胶的产能主要集中在民营企业信汇新材料股份有限公司和京博中聚新材料有限公司,2024年产能合计达到 32.0万吨/年,约占总产能的63.37%;国营企业的产能为13.5万吨/年,约占总产能的26.73%;合资企业的产能为5.0万吨/年,约占总产能的 9.90%。

从区域和省市分布来看,我国丁基橡胶生产企业分布与我国下游轮胎和医药企业分布基本一致,主要集中在华北、华东和东北地区。

2.消费现状及发展前景

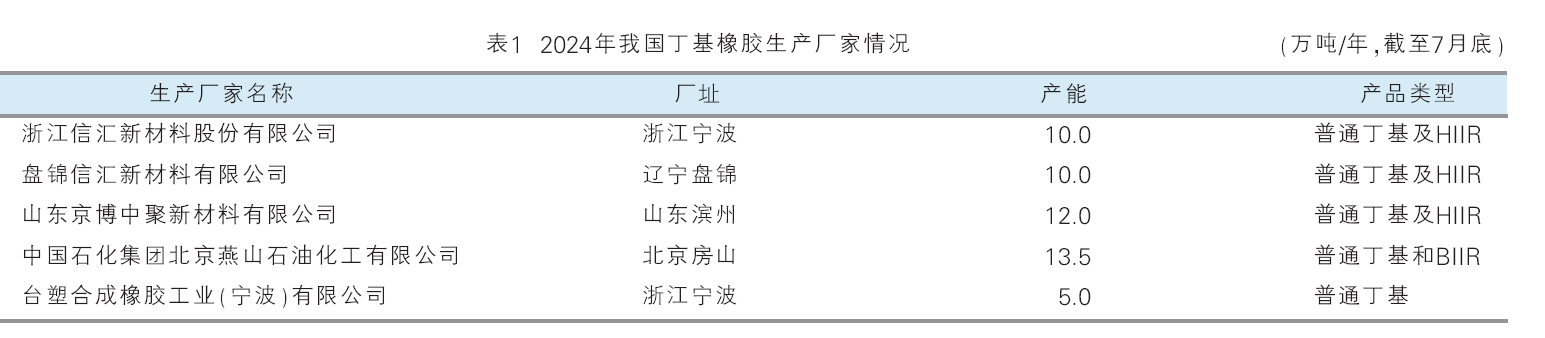

2016—2020年,我国丁基橡胶的表观消费量整体呈现不断增长的发展态势;2020—2023年除2022年之外,呈现下降态势。其中2016年我国丁基橡胶的表观消费量为37.88万吨;2020年为48.38万吨,同比增长约19.84%;2023年的表观消费量为41.49万吨,比2022年的最大值50.51万吨下降约17.86%。相应产品自给率2016年为31.41%;2023年为73.51%,同比增长约27.16%。2016—2023年我国丁基橡胶的供需情况见图3。

我国丁基橡胶主要用于轮胎、医药等领域,2023年轮胎的消费量约占总消费量的85.0%,医药瓶塞约占总消费量的10.0%,其他方面约占5.0%。目前我国使用的进口通丁基橡胶产品牌号主要有268、301、BK1675N等,卤化丁基橡胶产品主要有阿朗新科的2030、X2,埃克森美孚化学的2211、2222、2235、2244、2255、1065、1068,以及俄罗斯的CBK150、CBK139、BBK232、BBK239等,尤其是高端应用领域硫化胶囊目前主要采用Exxon Mobil公司和阿朗新科公司的进口产品。

作为国民经济的支柱产业,近年来我国汽车工业仍稳步发展,并逐步向大型化、高速化、专业化方向发展,轮胎也随国际潮流向子午化、扁平化、无内胎化方向转化。同时,高速公路的发展速度加快,也促进了丁基橡胶等高性能轮胎的发展。与国外先进水平相比,目前我国内胎丁基化(包括农用胎)和汽车轮胎子午化的比例仍然比较低,今后仍具有较好的发展前景,进而将增加对丁基橡胶的需求。

医用瓶塞是我国丁基/卤化丁基橡胶的第二大需求市场。为了保证用药安全,国家医药主管部门已经规定国内所有药用胶塞(包括粉针剂、输液及口服液等各剂型胶塞)一律停止使用普通天然胶瓶塞,取而代之以更为安全方便的丁基橡胶胶塞。随着我国制药行业的快速发展,必将促进医用瓶塞需求量的增加,这也将推动丁基橡胶的需求增加。

另外,随着我国城市化进程加快,各种基础建设步伐加速,也将使丁基橡胶在胶带、胶管、粘合剂及防水卷材等方面的需求增加。预计到2028年,我国丁基橡胶的总需求量将达到48.0万~50.0万吨,其中卤化丁基橡胶的需求量将达到38.0万~40.0万吨。

发展趋势及建议

1.未来发展趋势

(1)丁基橡胶生产工艺朝着改进淤浆及溶液聚合工艺方向发展,茂金属、稀土等新型催化剂在的应用不断加强,高性能化、环保化和低成本化是丁基橡胶工艺技术未来发展的必然趋势。

(2)全球丁基橡胶产能过剩矛盾依然存在,未来没有新增产能的报道。不仅如此,不排除因为效益等原因,个别生产厂家关闭的情况发生,总产能有进一步下降的可能。

(3)我国丁基橡胶生产情况变化不大,台塑合成橡胶工业(宁波)有限公司5.0万吨/年及中国石化集团北京燕山石油化工有限公司9.0万吨/年生产装置将依旧处于闲置状态,正常生产的可能性极小。浙江信汇新材料股份有限公司和山东京博中聚新材料有限公司依旧是决定未来我国丁基橡胶及其相关行业发展的关键。随着汽车、医学等产业的发展,我国对丁基橡胶的需求量仍将稳步增加,但增长幅度不大。

(4)随着生产技术的不断进步,我国丁基橡胶的装置开工率将不断增加,产品牌号及其相关应用开发也将得到较快发展。但高端产品仍需要从日本、沙特阿拉伯、新加坡、俄罗斯、加拿大和美国等国家进口,受地理位置及价格优势影响,俄罗斯仍将是进口首要大国;上海、江苏、浙江、河南、福建和山东等仍是主要的进口省市,进口仍将以一般贸易和海关特殊监管区域物流货物这两种贸易方式为主。与此同时,国外生产装置关闭,为我国产品出口提供了条件。为了缓解国内供需矛盾,我国将不断加大丁基橡胶的对外出口力度,出口量将不断增加。泰国、越南、印度、印度尼西亚等东南亚、南亚和东亚地区国家将成为主要的出口国家,出口省市和贸易方式保持不变。

(5)消费结构变化不大,轮胎和医药行业仍将是未来我国丁基橡胶消费的两个关键领域。但产品消费结构将进一步调整,普通丁基橡胶的消费量逐渐下降,卤化丁基橡胶的需求量稳步增长是整个丁基橡胶行业发展的必然趋势。

(6)随着供应的不断增加,市场价格总体平稳发展,大幅度涨跌的可能性不大。

(7)对美国、欧盟、英国和新加坡卤化丁基橡胶继续征收反倾销税对我国的进口影响不大,进口仍将转向俄罗斯和沙特阿拉伯。此外,印度针对进口自中国、俄罗斯、沙特阿拉伯、新加坡和美国的丁基橡胶进行反倾销初裁,在短期内一定程度上会影响对印度的出口量,但整体出口量不断增加的趋势不会发生大的变化。

2.未来发展建议

(1)在生产技术方面,应加快对现有技术的消化与吸收,进一步优化完善现有生产工艺技术,提高装置的生产效率和降低物耗和能耗,实现清洁生产;提升产品质量及质量稳定性,以产品质量提升进一步巩固和拓展市场,提升市场占有率。加大对卤化丁基橡胶生产技术的开发,完善现有卤化工艺,研究新型工艺技术,优化温度、压力、反应时间和卤化剂用量等工艺条件,提高卤化剂的利用率,解决设备腐蚀严重的问题; 开发先进、高效、节能的卤化新工艺,开发并运用己烷汽提工艺,加快新型聚合反应器的设计与制造技术开发;开发提高后处理及废水处理技术水平,减少对环境的污染,实现清洁生产。此外,还应密切跟踪国际上丁基橡胶聚合技术发展趋势,开发新的聚合工艺、新型催化剂、核心生产设备及化学改性技术(如接枝聚合和离子化改性)等,尽快提升我国丁基橡胶生产技术的先进性和整体技术水平。

(2)在做好丁基橡胶轮胎用产品和加工市场的同时,应积极开发非轮胎用胶市场和领域,如高端阻尼材料领域等,以拓展应用范围。

(3)在努力提高现有品种性能的同时,针对市场需求及产业发展方向,不断调整产品结构,积极开发新产品如加工性能优异的具有双峰分布的星形支化丁基橡胶、气密性能优异的全饱和丁基橡胶、相容性较好的磺化丁基橡胶和马来酸酐改性丁基橡胶,以及可作为特种添加剂的交联丁基橡胶、长链支化轻度交联丁基橡胶和液体丁基橡胶,还有高阻尼丁基橡胶、聚氧化乙烯接枝丁基橡胶等,聚丙烯/丁基(溴化)丁基橡胶动态硫化热塑性弹性体和石墨烯、碳纳米管与丁基(卤化)橡胶复合材料等。以改变我国丁基橡胶产品品种单一的现状,避免同质化低端产品市场过剩,满足市场的差异化需求,减少进口,实现可持续发展,增强产品市场竞争力。

(4)深入了解用户的需求,有针对性地研发专业化、特性化的产品,并根据实际需求提出相应解决方案,满足不同企业对产品性能的特殊要求;加快丁基橡胶并用、复合材料等的研究与开发,拓展应用领域;加强丁基橡胶的加工性能分析测试与评价、产品后加工配方开发与应用,为终端用户提供专业、优质、高效的技术服务,使丁基橡胶生产、开发与市场需求相结合,促进生产与应用技术的全面提升。

(5)建立完善灵活多变的销售模式,针对不同用户采取多种营销方式,加大市场营销力度,拓宽营销渠道,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

(6)在满足国内需求的基础上,不断提升产品质量,降低成本,加快出口,以缓解国内供需矛盾,促进相关行业稳步健康发展。