2024年我国对二甲苯(PX)行业进入扩能瓶颈期,产能增长速度骤降,然存量负荷攀升至历史高位,市场竞争局面加剧。展望2025年,PX供需结构存在进一步改善的空间,但风险因素依旧较多,整体将延续错配式发展模式,进而导致PX价格运行轨迹急涨急跌的可能性增强。

全产业一体化发展 2024年进入扩能瓶颈期

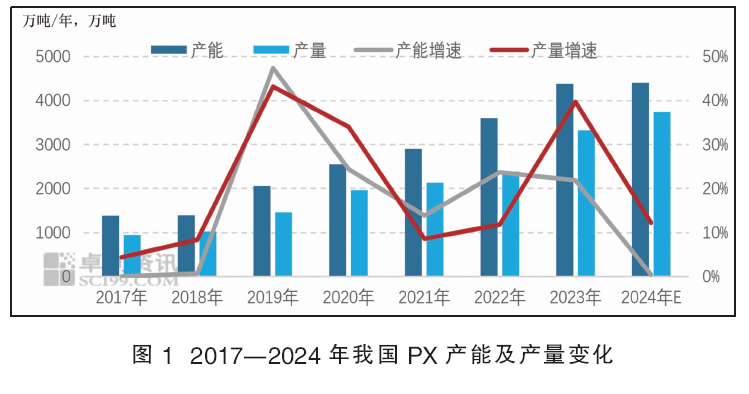

近些年我国PX产能稳步扩张,尤其是自2019年起借势于国家大炼化产业布局落地,涌现了一批全产业配套完善的头部炼化项目,我国PX自给率快速攀升,进口依存度由2018年的61%降至2024年的19%。但在国家产业结构调整的目标下,近年对新增PX产能的限制力度增强,同时PX行业正逐步进入成熟期,市场成长趋于缓慢,市场格局由供不应求向供需均衡转换,在新晋企业争夺市场份额的背景下,竞争日趋激烈。2024年我国PX产能为4401万吨/年,产能增速降至0.46%,较去年下滑21.37个百分点(图1)。

在市场竞争日益激烈的形势下,PX行业展现出明显的产能集中化和规模化趋势。企业通过扩大生产规模和提高市场份额,力求降低成本并提升经济效益。当前,我国PX生产企业总计26家,主要分布在浙江省、辽宁省、江苏省、广东省,占全国总产能的70.55%;企业性质方面呈现出“民营与国企鼎立”的局面,民营企业占全国总产能的49.08%。随着国家炼化一体化项目的投产,行业集中度也在不断提高,2024年PX行业集中度(CR4)占比为60.80%,较2023年上升0.17个百分点。

与此同时,我国PX产量亦实现跳跃式增长,预计2024年我国PX产量将达到3739万吨,同比增长12.28%。这一增长主要归因于PX需求强劲。尽管国内没有新项目投放带动增量,但存在老装置扩能情况,并且存量装置生产能力明显提升。具体而言,2024年我国PX年度产能运行率为84.96%,同比提升了8.94百分点,处于历史高位水平。PX产量增加峰值出现在7月份,主要得益于前期检修装置的陆续复产,同时PTA新产能释放,以及加工费改善下企业生产意愿增强而加大原料采购,带动当月PX产出激增;PX产量减少峰值出现在4月份,第二季度装置检修安排集中兑现,叠加计划外停车事件频发,进而导致国内产出缩量明显,当月减量高达37万吨。

PTA处于第二轮扩能期 需求实现快速增长

PX的下游应用中,精对苯二甲酸(PTA)占比高达99.5%,形成一种近乎单一的上下游关系。当前我国的PTA行业正处于高速增长期,产能复合增长率达到14.18%,对PX需求量复合增长率在12.49%。其中第一轮产能扩张期为2010—2014年,经过市场的升级优化后,于2020年正式进入第二轮新增产能扩张期,并且这一趋势延续至今。

我国PTA新产能的集中扩张,推动了PX的消费增长,2024年PX总消费量预计为4675万吨,同比增幅高达12.62%。从月度消费情况来看,2月份总消费量为370万吨,处于年内谷值,因PTA新增产能兑现进展不及预期,且春节影响部分聚酯需求能力收窄,进而导致PX月度消费量降幅明显;8月份总消费量为410万吨,为年内峰值,因PTA的加工费用保持在合理的区间内,增强工厂方面生产积极性,进而带动原料需求提升。

供需错配式发展 供需差波动幅度扩大

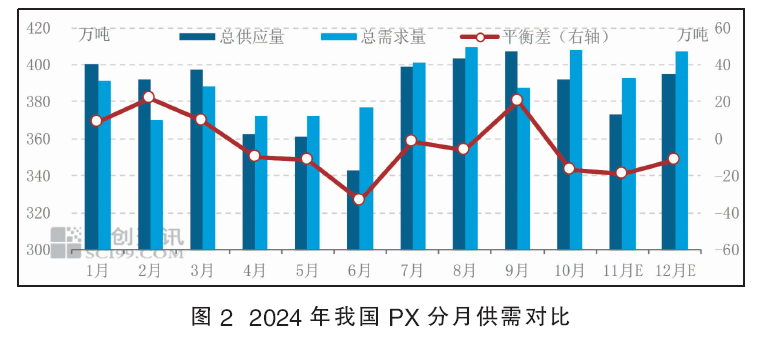

2024年我国PX供应端增速低于需求端增速,呈现供需紧平衡格局。供应数据来看,预计2024年我国PX产量及进口量之和为4625万吨,同比增长9.08%(图2)。其中国产货源占比提升至80.84%,同比增长2.3个百分点。年内无新项目投放,仅有一套老装置扩能,然存量企业开工负荷提升至历史高位水平,进口货源占比下降至19.16%,月均进口量在74万吨水平。从需求数据来看,2024年我国PX总需求量为4675万吨,同比增长12.62%;下游PTA领域新增产能575万吨/年,带动下游消费量稳步攀升。因PX实际商谈过程中存在1个月的备货准备期,因此供需基本面对价格影响存在明显的前置性。其中4月份在“强去库”预期下,对PX价格形成明显支撑;而9月份快速累库压力下,对PX价格形成了偏空影响。

2025年供需紧平衡是主旋律 警惕风险因素阶段性冲击

展望2025年,我国PX产能增速将进一步放缓,年内仅有山东一套300万吨/年新增项目预期,且最早也要四季度投放。检修情况来看,根据“三年一大检、二年一小检”的规律,2025年大概率为检修小年,且延续二季度检修集中的规律。进口方面,亚洲共计316万吨/年装置已公布明确的检修计划,同时调油预期仍将影响部分芳烃货源去往美国,预计月均进口量将在80万~90万吨水平。而需求领域PTA仍处于扩张阶段,对原料PX将形成新增需求点,但是新装置多为产业升级,不排除开新停旧的可能性,所以实际边际需求或将不及预期,预计2025年PTA月均产量将在590万吨水平以上。因此,通过对供需格局推演来看,2025年多数时间我国PX市场将处于供需紧平衡格局,一季度、四季度因传统春节及新增释放等因素影响,累库的可能性较大。预计4月份去库步调明显,11月份累库幅度较大。在供需错配的情况下,PX市场或将迎来修复。但同时市场内风险因素较多,例如新增兑现情况、装置计划外变动、调油预期、宏观环境等,因而仍需持续跟踪上述风险因素对PX运行轨迹所造成的阶段性影响。