随着我国聚丙烯(PP)2020年扩能380万吨/年进入投产高峰期,五年累计新增产能2174万吨/年,累计增速高达86.89%。2024年我国PP全球产能占比达45.12%,全球化进程加快,在终端需求增长亮点缺乏背景下,供需矛盾不断加剧,减进扩出成为行业发展主基调。

2024年我国PP出口迎来新的转折,出口基数大幅抬升、出口渠道更加广泛,出口成为缓解国内供应扩张最直接有效的方式之一。随着供应持续扩张带来的供应压力骤增,企业出口意愿不断提升,2025年出口能否再度攀升,从而有效缓解我国PP阶段性、结构性过剩矛盾?

扩能不断刷新历史峰值,供应量消纳缓慢加速企业出海进度

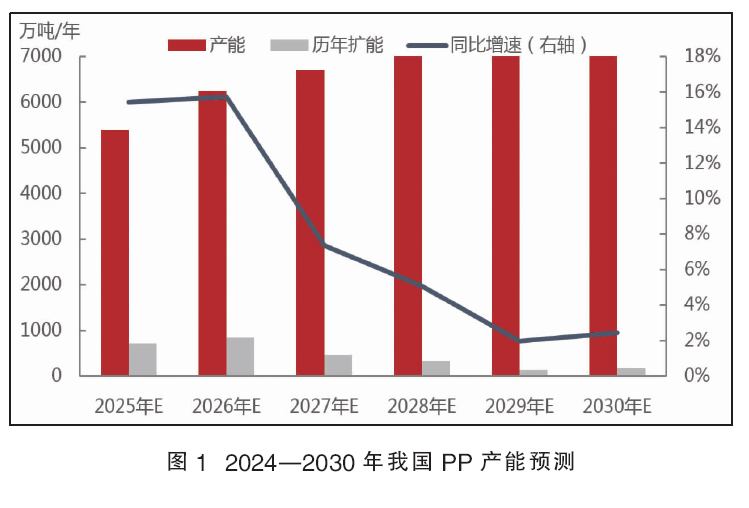

2025—2027年我国PP产能仍处于扩张周期,预计新增产能2028.5万吨/年,2027年总产能将达到6704.5万吨/年,全球占比将提升超过50%(见图1)。据不完全统计,2028年之后我国PP扩能接近尾声,由于当前行业处于供需压力顶峰,新增装置落地存在搁浅风险,行业供需将经历新一轮再平衡。

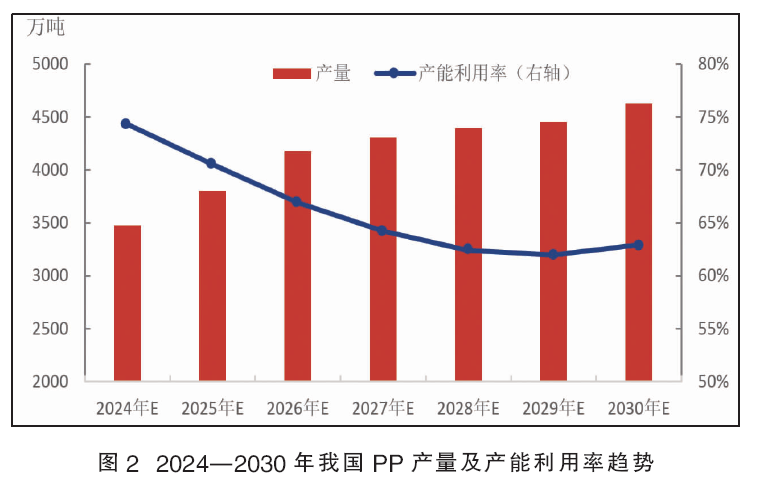

随着我国PP的扩能步伐,产量呈现稳步增长态势。但由于需求增速不及供应增速导致的结构性供应过剩问题,企业因为经济性原因停车、降负成为行业常态,甚至部分落后装置存在淘汰风险,产能利用率随之下降(见图2)。尽管未来PP新装置投产进度放缓、落后产能淘汰及产能利用率下降,在一定程度上缓解供应压力,但大规模的集中扩能仍对供应端形成冲击。因此,PP企业积极通过拓展海外渠道,扩大出口是非常有效缓解供应压力的方式。

海外渠道快速扩容,助力进出口实现快速逆袭

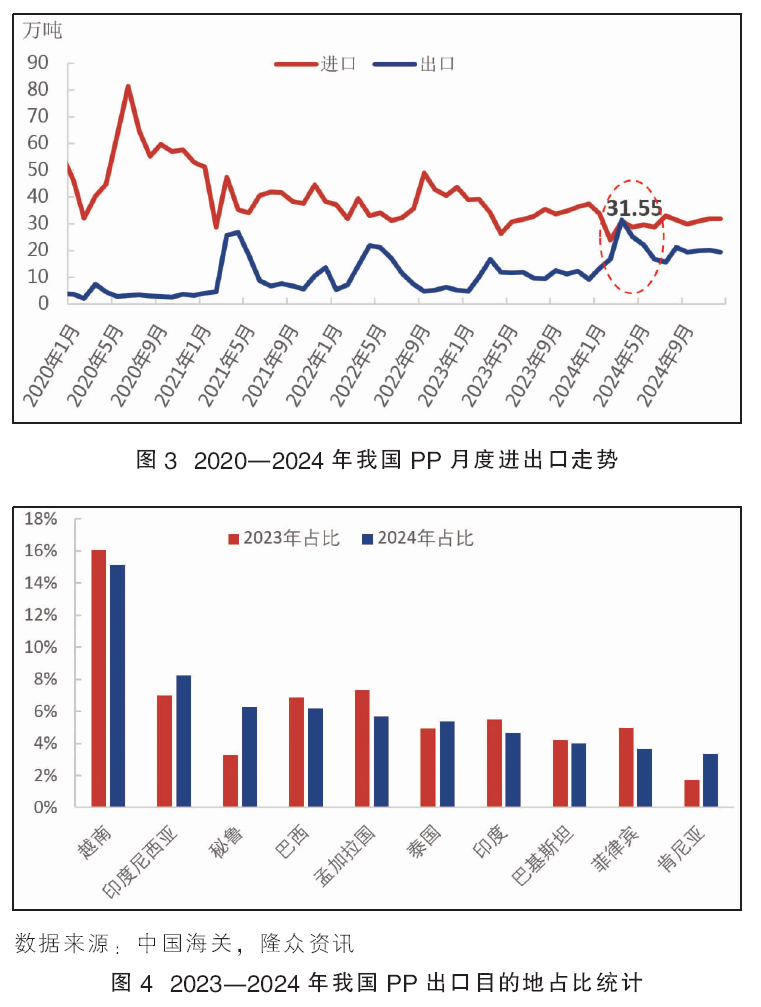

从我国PP月度进出口数据(见图3)来看,进口量依然多于出口量。2024年1—10月进口量月均30.12万吨,同比下降10.89%;而出口量月均涨至20.23万吨,同比增长45.72%。其中3月份出口量达到31.55万吨,不仅刷新历年月度出口量高点并且首次反超进口量的31.07万吨,主要由于出口套利价差打开带来出口量大幅增加。同时,随着国内PP供应量集中快速增长,企业产品销售压力上升倒逼企业积极拓展海外出口渠道,出海渠道除东南亚外快速扩容。

从2023—2024年我国PP主要出口目的地(见图4)来看,越南遥遥领先占比15.15%,达30.65万吨,同比下降0.89%;印尼出口量占比从6.99%增长1.26个百分点至8.25%,出口规模及占比快速提升。秘鲁出口占比增长2.96%至6.23%,跃居前列;其中8月份出口占比10.5%,首次超过越南成为出口占比最高的国家。

从我国PP主要出口目的地出口量(见图5)来看,2024年出口量同比全线增长,其中1—10月份PP出口量累计202.33万吨,比2023年的109.75万吨增长84.36%。越南依然是出口量最多的国家,1—10月份出口量达到30.65万吨,同比增长74.05%;第二位的印尼出口量在16.69万吨,比肩2023年越南的17.61万吨。此外,秘鲁、巴西、孟加拉、泰国等同比增速较快,显示我国PP出口目的地集中度下降趋势,海外渠道拓展更加广泛,遍及东南亚、南美、南亚、中亚、非洲等。

2025年将转向净出口,助力国内市场实现新一轮供需再平衡

综上所述,在当前PP高扩能背景下,市场竞争更加激烈,但终端需求整体增速不及供应增速,未来增长依然缺乏亮点导致供需差持续走扩。PP生产企业通过扩大出口可以缓解一部分供应压力,且随着我国PP全球竞争力提升,出口竞争优势不断扩大。海外PP产能扩张接近尾声,欧洲2024年甚至进入落后产能淘汰期,我国PP出口量基数将继续提升,预计2025—2026年我国将由净进口转为出口国(见图6)。

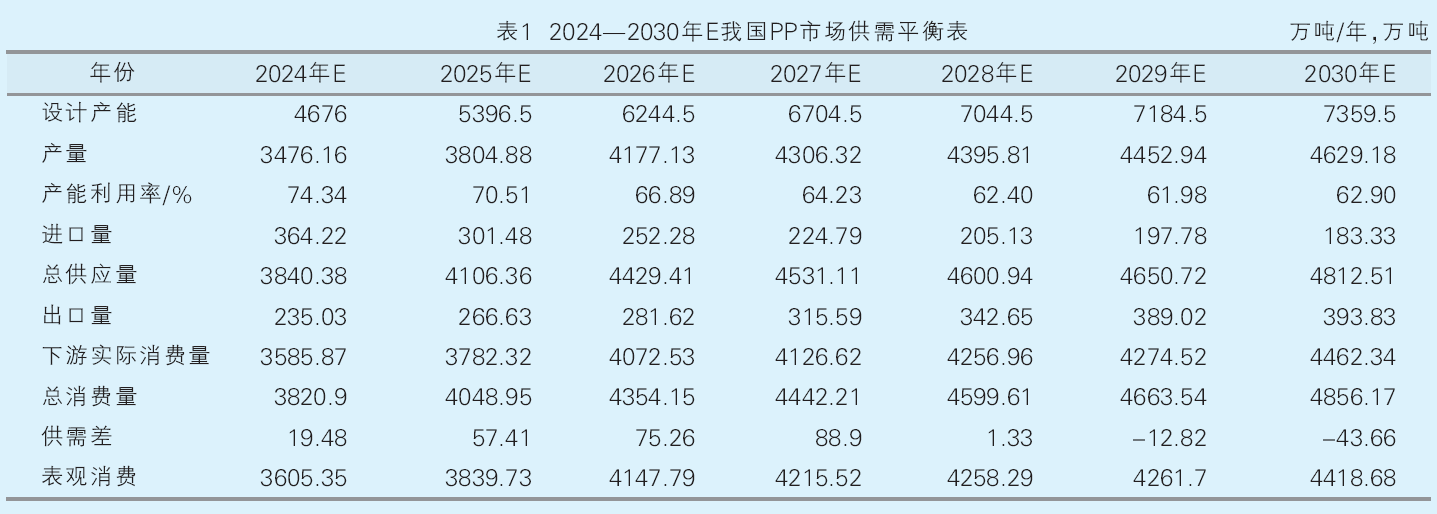

从2024—2030年我国PP市场供需预测表(见表1)来看,2025—2027年,我国PP年度供需差出现过剩并逐年走扩。主要由于投产依然处于高峰期,三年平均增速达11.46%,而消费增速在4.45%远低于供应增速。在此阶段,尽管国产供应充足且质量提升对进口形成强势替代,进口量及进口依存度双双下降,但由于阶段性供需错配及进口套利价差影响,对进口无法形成完全替代。PP出口方面,基数仍相对较低,三年平均增速在8.79%,加之海运费阶段性上涨及反倾销风险难以从根本上消纳扩能带来供应量,PP供需差达到峰值。

2028—2030年,随着我国PP扩能进度放缓,供应量增速下降明显,在需求保持稳定增长背景下,叠加从净出口转为净进口国并不断扩容,供需差从峰值下降。预计2028年PP实现供需基本平衡,2029年供需差评估为-12.82万吨,从阶段性结构性过剩再度转为紧平衡态势。