2025年是我国“十四五”规划的收官之年,也是加速发展新质生产力,扎实推进全面高质量发展的关键之年。面对国际局势多变、能源格局重塑、低碳转型加速、传统创新碰撞、数智技术引领的新形势,我国能源化工产业坚持先立后破,以“新”提质,聚焦绿色发展,促进技术创新,优化产业结构,加强国际合作,以实现高质量发展为目标,持续推动传统产业的转型升级、新兴产业的培育壮大、未来产业的前瞻布局,为“十五五”规划谱写前奏,为下一个五年奋斗目标奠定坚实基础。

2025年世界能源市场转型与风险并存

1. 全球经济温和复苏,特朗普2.0加剧全球经贸风险

随着全球主要经济体逐步降息,预计2025年全球经济平稳增长,GDP增速为3.2%,与2024年持平。在经济整体温和复苏的背景下,特朗普2.0时代将对经济和贸易造成一定冲击。特朗普经济政策的核心是对内低税收、对外高关税。财政方面,综合其减税、住房补贴等主张,特朗普政策将扩大政府财政赤字规模,且赤字难以被增加的关税税收所填补,届时高通胀将加剧全球经济上行压力。关税方面,关税政策存在较大不确定性,美国若对全球普征10%的关税并取消中国最惠国待遇,将对全球及中美贸易造成拖累,间接冲击中国能源化工市场。

2. 全球非化石能源消费加速,新能源增长潜力大

全球能源消费转型步入全新阶段,预计2025年全球一次能源消费约为153亿吨油当量。能源结构方面,传统化石能源仍为能源消费主流,尽管煤炭消费或将在未来三年内达峰,且石油消费处于低速增长阶段,但预计2025年二者消费量仍占全球能源总消费量的53%以上。天然气在未来十年仍具有较大增长潜力,预计2025年同比增长2.5%左右。非化石能源消费加速,新能源增长潜力大、发展速度快,预计2025年非化石能源消费同比增长约5.0%,但由于整体基数仍处于中低位水平,其占全球能源消费量尚不足20%。

3. 石油供需错配风险提升,油价波动幅度加大

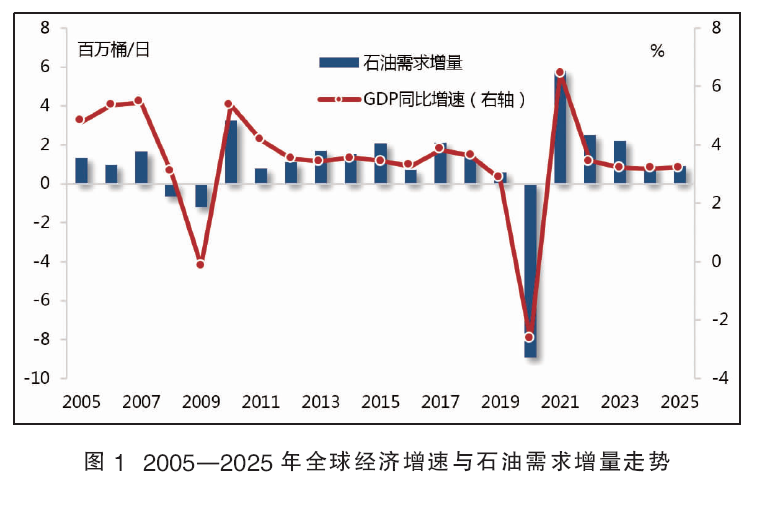

随着全球需求增长放缓,节能和替代加速,预计2025年全球石油需求增长约100万桶/日(见图1),低于正常年份130万桶/日左右水平。其中发达国家石油需求基本达峰,中国、印度、中东地区为石油需求增长主体,三地石油需求增量合计占全球的70%以上。

2025年非欧佩克产量增长强劲,预计增产约160万桶/日,产量增长主要来自美洲各国。由于非欧佩克产量增长基本覆盖了全球石油需求增量,欧佩克维持减产或小幅增产可能性较高,但不排除美国收紧对伊朗和俄罗斯的制裁政策,导致这两国原油出口下降,致使部分时段出现供需偏紧的情况。

4. 天然气液化产能新增动力不足导致供需趋紧

预计全球天然气产量在2025年将超过4.2亿立方米,其中美国、俄罗斯和加拿大是增量的最大来源。尽管2025年全球新投产天然气液化项目增多,新增产能约为1000万吨/年,但投产时间基本集中在下半年,全年LNG供应增长有限。

因经济回暖支撑工业、居民和发电用气保持增长,预计2025年全球天然气消费量4.2万亿立方米以上,同比增长约2.3%。欧洲作为俄罗斯天然气的主要消费地区,受2025年1月起俄乌停止过境管道协议的影响,短期内将对LNG现货价格造成波动,且欧洲或将加大北美地区LNG进口以达到替代俄罗斯天然气的目的。

5. 化工市场产能扩张加速,行业压力增加

全球化工市场产能扩张提速,化工需求恢复不及预期,行业利润压力仍存。预计2025年全球基础石化原料(三烯三苯)新增产能约3000万吨/年,同比大幅增长35%,在2024年放缓之后再度加速扩张。而全球主要化工品消费增速低于产能扩张,预计2025年三大合成材料表观消费增加1100万吨以上,同比增长约3.0%。

2025年中国能化市场以“新”促进

1. 宏观政策“组合拳”将持续发力

2025年我国宏观政策“组合拳”将持续发力,推动经济“质”的提升和“量”的增长。政府将强化政策合力,加力促进经济平稳运行、稳中有进,推动经济稳定向上、结构向优、发展态势持续向好。预计2025年我国GDP增速为5.0%左右。

2. 能源消费稳中有增,消费结构更“绿”

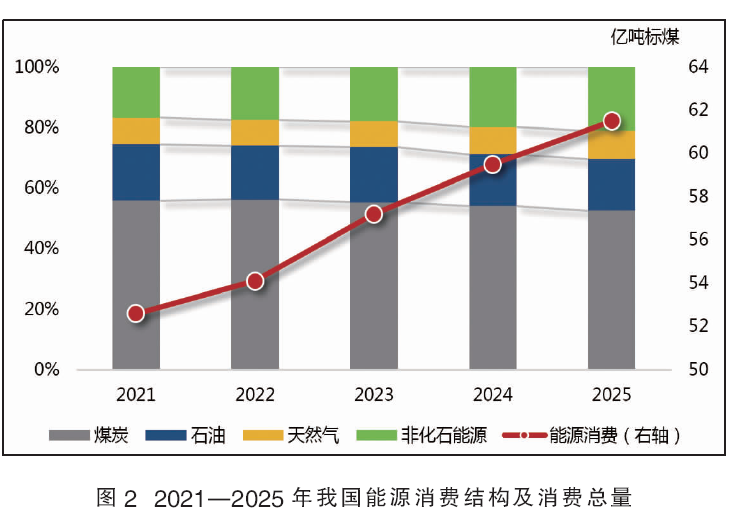

2025年我国能源行业锚定目标改革再发力,能源消费稳中有增,一次能源消费总量将接近62亿吨标煤(见图2),同比增长3.3%左右。能源供应结构更“绿”,非化石能源累计装机超过22亿千瓦,同比增长16%以上,约占总装机的60%。油气能源上游方面,我国积极践行七年增储上产行动计划,油气供应保障能力持续提升,积极打造能源供应新韧性。

3. 成品油需求达峰后炼油产业进入规模调整与结构转型阶段

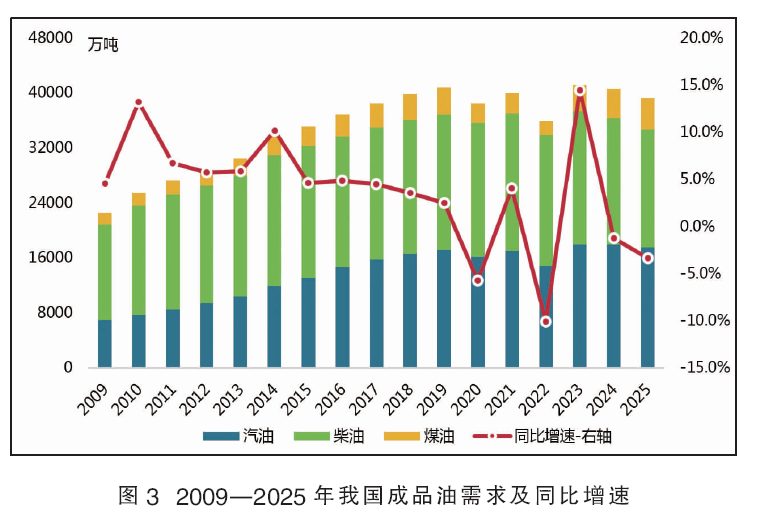

新能源汽车与LNG重卡规模急剧扩张,造成“汽减柴降煤增”的中短期成品油消费趋势。我国汽油消费已于2023年达峰(见图3),在不可逆的电动化冲击下,未来或将呈现加速下降,预计2025年终端消费量同比下降1%~2%。柴油消费部门主要是工业和运输,一方面,房产和基建等传统行业增长放缓,对柴油拉动减弱;另一方面,随着天然气、电力在交通运输领域的替代,燃油重卡市场受到严重冲击,预计2025年柴油需求同比下降3%~5%。2025年航空客货周转量都将恢复到2019年水平,预计同比增长7%左右,低于2015—2019年年均增长9.3%的水平。

在成品油需求达峰的背景下,我国炼油规模增长接近尾声,预计2025年国内炼油产能将达到9.6亿~9.7亿吨/年。裕龙岛、镇海炼化扩建及大榭石化扩建按照计划先后投产,“十四五”产能扩张基本完成。产能置换和行业调整加剧,预计2025年存在关停可能性的产能为600万~1000万吨/年。

4. 天然气需求延续中高速增长态势,供应能力稳步提升

我国各领域用气需求旺盛,2025年天然气消费有望增至4580亿立方米左右,同比增长6.6%。城市燃气方面,管线建设与LNG重卡热度延续推涨天然气需求;工业用气方面,制造业“压舱石”作用进一步增强;发电领域,新增燃气发电机组投产增加用气量;化工用气需求保持相对稳定。供应方面,国产气、进口管道气、进口LNG供应能力稳步提升,预计2025年供应总量为4600亿立方米左右,同比增速接近7%。

5. 烯烃与芳烃产业链持续优化,行业压力稳步修补

烯烃市场景气度有望企稳回升。2025年,随着国内政策发力,终端领域逐渐复苏,乙烯下游消费将继续修复。预计2025年我国乙烯当量消费为6600万吨,同比增长约3.9%。丙烯的产能增速远超消费增速,丙烯自给率逐年提升。受环氧丙烷下游消费强势拉动,叠加聚丙烯稳步增长等影响,全年丙烯当量消费有望达到5900万吨。

芳烃产业平稳增长,供需格局持续优化。2025年我国PX无新增产能释放,同期PTA产能增速约为3.3%,PX供应将再度趋紧,进口量可能再次攀升并重回千万吨级规模。PTA供过于求,行业过剩持续存在,出口进一步放大。大型PTA企业注重“PX-PTA-PET”上下游一体化协调发展,通过全产业链的盈利来弥补PTA装置的亏损。PET需求复苏,产业集中度提升,纺服消费平稳增长下,景气度好转。

6. 新质生产力助推能化行业高质量发展

能化创新领域,应以创新为动力,推动行业科技水平“质”的提升,打造能化新质生产力。以炼化领域为例,创新链与产业链融合,需关注引领行业发展的前沿性技术、与可持续发展有关的颠覆性技术、与转型有关的核心技术,以及与人工智能有关的先进技术。