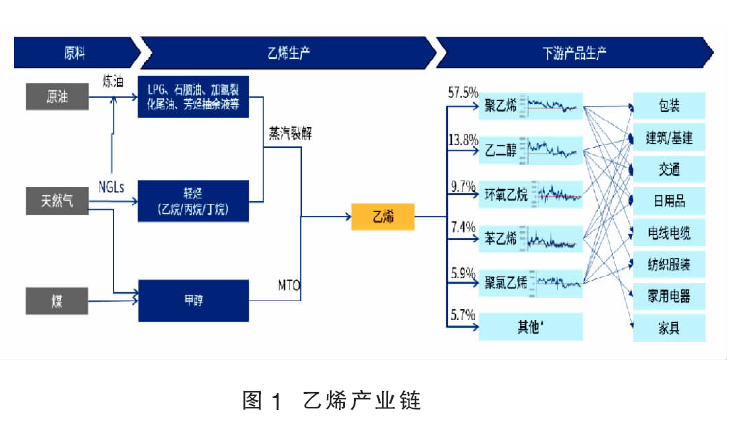

乙烯是石油化学工业重要的基本原料之一,其产量通常用来衡量一个国家的石油化工发展水平。乙烯常温下为气态,运输过程中需保持-104℃的低温以维持液体状态,运输难度大、成本高,一般通过管道输送到下游生产装置。乙烯主要用于生产聚乙烯、乙二醇、环氧乙烷、苯乙烯、聚氯乙烯、乙烯-醋酸乙烯共聚物(EVA)、聚烯烃弹性体(POE)等化工产品,广泛应用于包装、建筑、交通、日用品、电线电缆、纺织服装、家用电器等领域。乙烯产业链如图1所示。

世界乙烯供应向下游消费市场和资源所在地区转移,“十五五”期间全球乙烯扩能潮将延续

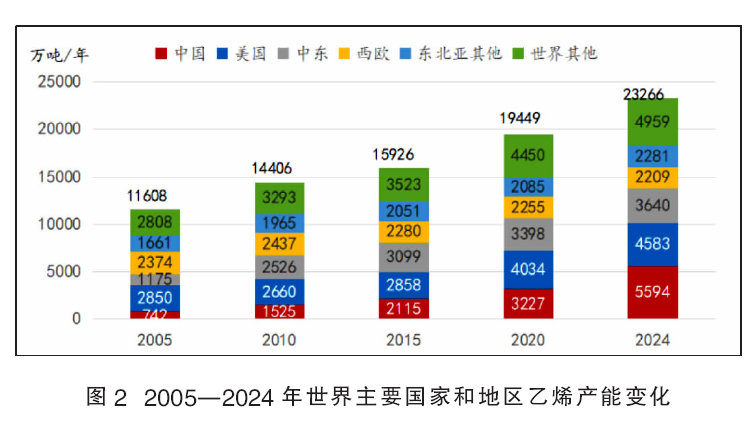

美国咨询公司Chemical Market Analytics(简称CMA)报告指出,在资源、市场等多重因素驱动下,世界乙烯供应格局发生了显著变化,生产能力向中东、美国等轻烃资源丰富地区和中国等下游消费市场转移。近年来世界乙烯新增产能由美国和中国引领,2022年中国超越美国成为世界最大乙烯生产国。在新能源汽车快速发展、汽柴油等道路交通用油需求达峰情况下,石化产品将成为拉动世界石油需求增长的主要动力,世界乙烯产能将继续增长,区域间发展差距拉大,竞争加剧。2005—2024年世界主要国家和地区乙烯产能变化见图2。

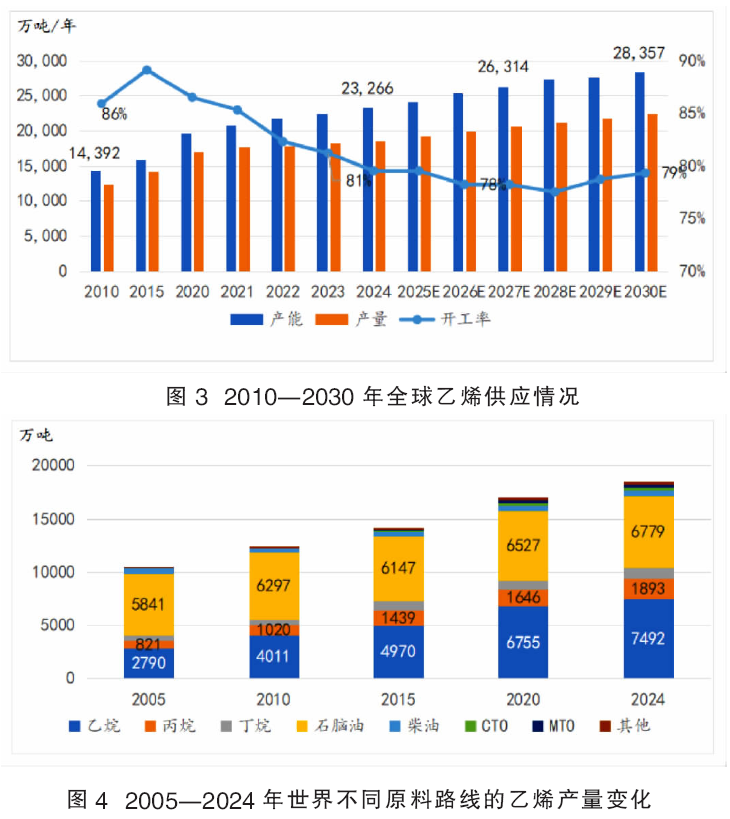

2010—2024年,全球乙烯产能年均增速为3.5%,消费量年均增速2.9%,开工率于2017—2018年到达高点后进入下降周期。预计2024—2030年,全球乙烯产能增速为3.4%,消费量年均增速2.8%,开工率将继续降低至80%以下;后期随着新增产能减小,2029年起产能利用率将开始回升。2010—2030年全球乙烯供应情况见图3。

乙烯生产工艺包括蒸汽裂解、煤制烯烃/甲醇制烯烃(CTO/MTO)、催化裂化、乙醇脱水等,2024年世界乙烯生产能力为2.26亿吨/年,其中蒸汽裂解装置产能占比为95%、CTO/MTO工艺占3%、其他工艺占2%。近年轻烃(乙/丙/丁烷)裂解制乙烯的产量大幅增加。占比由2005年的38%上升到2024年的56%。2005—2024年世界不同原料路线的乙烯产量变化见图4。

“十五五”后期我国乙烯及下游产品将出现结构性过剩

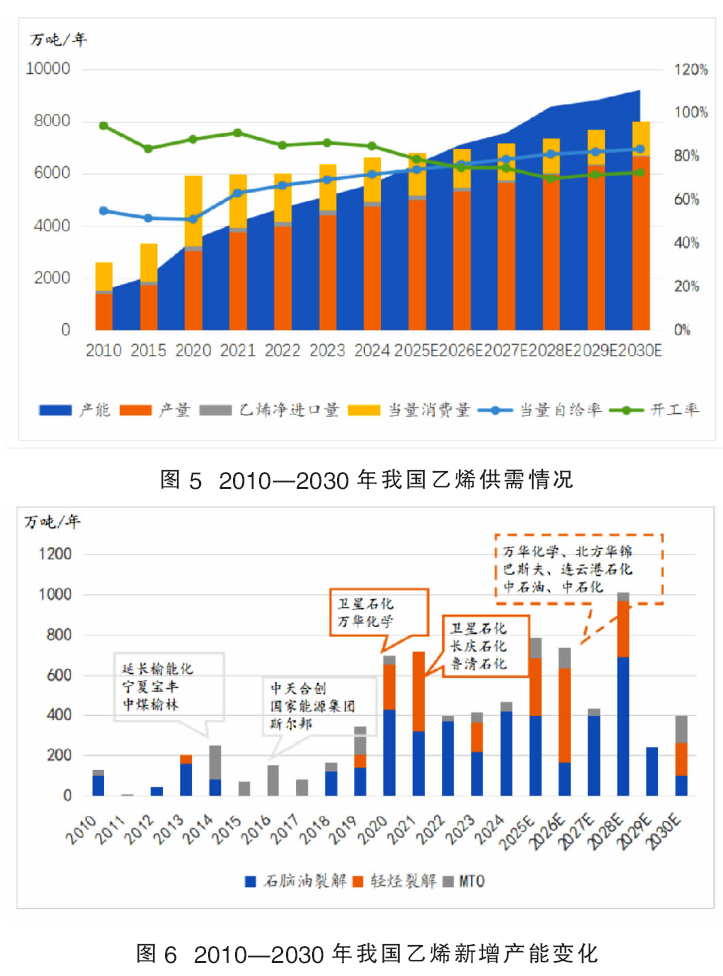

2010—2024年我国乙烯产能年均增速达9.8%,当量消费量年均增速6.9%,当量自给率从54.8%增长至71.6%。预计“十五五”期间,乙烯产能将继续大规模增加,产能和消费年均增速分别为7.6%和3.3%。由于产能增速高于需求增速加上来自海外低成本下游产品的竞争,预计到2026年产能将超过当量消费量,我国乙烯及下游主要产品结构性过剩。2010—2030年我国乙烯供需情况见图5。

1.“十五五”期间我国乙烯新增产能将以石脑油原料为主,轻烃裂解、煤制烯烃仍将作为有益的补充,并与石脑油路线形成竞争

2010年以来,我国乙烯产能增长经历了四个阶段:第I阶段(2010—2013年),以石脑油裂解生产工艺为主;第II阶段(2014—2019年),乙烯扩能潮,煤/甲醇制烯烃爆发式增长;第III阶段(2020—2023年),民营大炼化投产、轻烃裂解爆发式增长,乙烯生产工艺开启多元化进程;第Ⅳ阶段(2024—2030年),乙烯产能继续扩张,以石脑油裂解和轻烃裂解为主。2010—2030年我国乙烯新增产能变化见图6。

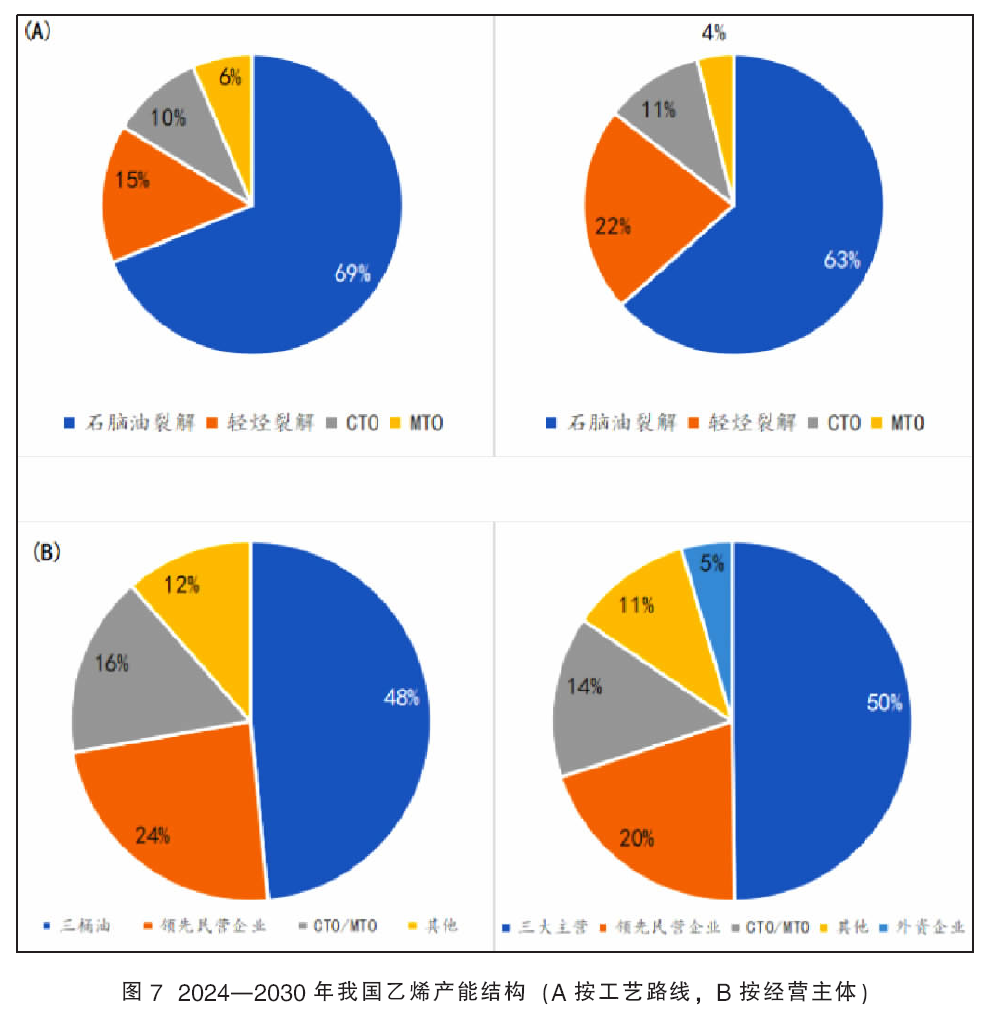

2024年我国乙烯产能达5594万吨/年,根据目前宣布的项目计划,预计2024—2030年乙烯产能将新增3604万吨/年,到2030年产能达到9208万吨/年。随着原料结构持续调整,轻烃裂解产能占比提升;主营企业随着“减油增化”项目的深入推进和实施,其产能份额提升;同时,外商独资企业产能将占据部分份额。2024—2030年我国乙烯产能结构见图7。

2.乙烯主要下游需求增速均将放缓,传统下游产品步入中低速增长区间,且都存在不同程度的过剩压力

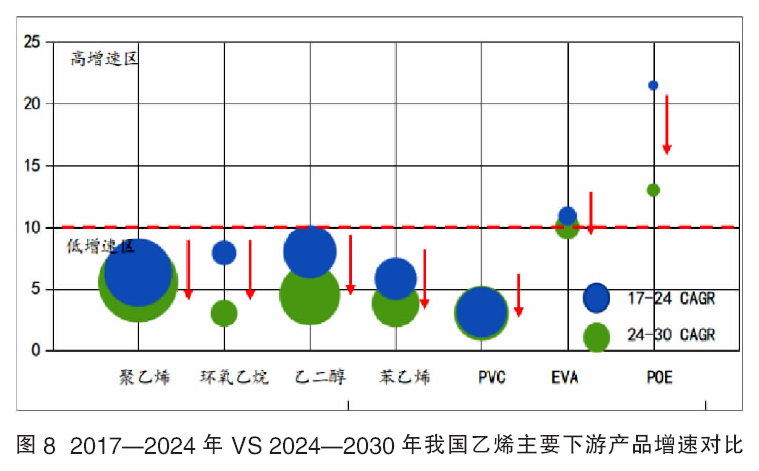

乙烯主要下游产品广泛应用于国民经济各领域,未来需求增速将随着经济增速总体放缓而下降。在“双碳”目标背景下,EVA和POE将随着光伏行业的快速发展而保持高速增长,但增速也将呈现下降趋势,详见图8。

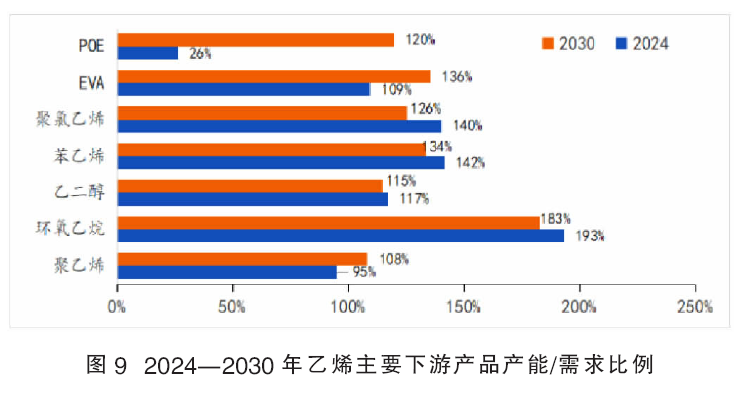

就乙烯下游主要产品来说,“十五五”期间都存在不同程度过剩压力,聚乙烯和乙二醇受低成本进口货源叠加国内大量新增产能影响,已经呈现结构性过剩,利润受到挤压;环氧乙烷和苯乙烯结构性过剩,行业面临结构调整;PVC盈利短期难改善;EVA在国内产能增加叠加POE的竞争替代影响下,供应紧张局面有较大改观,价格和利润严重下滑。

具体来说,聚乙烯2022年前保持较好的盈利能力;2022年后产能高速扩张,终端及下游行业低迷,行业盈利大幅下滑;到2024年9月,政策影响下需求小幅回升,油基路线利润转负为正。未来几年,随着聚乙烯新增产能投产,通用牌号产品进一步增加,结构性过剩加剧,仍需大量进口高端产品。

2020—2022年乙二醇结构性过剩压缩利润;2023由过剩转向平衡;2024年供需格局好转,全年实现去库存,利润转正。未来几年乙二醇产能增速将低于消费增速,供需格局进一步好转,但由于成本劣势,国内产能不能充分发挥,需部分进口。

环氧乙烷前期新增产能较多,下游产品单一化、同质化、结构性过剩现象明显,需求增长缺乏强劲动力,整体供需压力较难缓解。未来几年,结构性过剩局面仍将持续,行业盈利状况短期难以改善,部分不具竞争优势的装置将面临淘汰退出。

2020—2023年间苯乙烯大规模投产,产能年均增速超过15%,当前严重过剩。2020年以来,苯乙烯利润大多处于负值区间,短期内难以改善。未来几年,苯乙烯将通过淘汰落后产能的方式来优化产业结构,但仍需通过低利润来维持开工。

PVC结构性过剩,下游建筑行业处于驻底周期,整体供需压力较难缓解,行业盈利状况短期难以改善。其主要工艺分为电石法及乙烯法,其中乙烯法在政策、成本、出口及品质等方面有明显优势,预计未来占比有望提升。

EVA过去几年国内景气度高,2021—2022年价格和利润达历史最高点,随着供需矛盾改善,2023年以来价格与利润显著下滑。目前仍有超过800万吨/年的在建和规划,产能结构性过剩在所难免。2024—2030年乙烯主要下游产品产能/需求比例见图9。

我国乙烯利润处于底部调整期,2024年8月以来,石脑油路线理论利润开始转正

我国乙烯行业仍处于扩张周期内,预计2027年为扩张尾部。2024年我国乙烯总产能达到5594万吨/年,2019—2024年年均复合增长率达到14.3%。预计到2027年,我国乙烯产能将达7118万吨/年,2024—2027年年均增速为10.5%。预计到2030年,乙烯产能达9208万吨/年,2027—2030年年均增速为6.8%,步入平稳增长通道。

我国乙烯供应能力持续增加,但下游消费增速(约5%)不及产能增速,供需失衡抑制了产品价格,行业盈利大幅下滑。自2022年起已连续3年处于亏损状态,直到2024年8月开始转正。

“十五五”期间建议生产企业供应端理性投资、高端化差异化发展,需求端拓展新兴应用、寻找出口市场机遇

“十五五”期间,国内乙烯产业链存在结构性过剩的趋势,企业应理性投资,认真评估规划项目的必要性和可行性,适时调整竞争力不足的装置结构和产品结构。面对低端产能严重过剩、高端产品依赖进口的局面,应聚焦高端化、差异化产品开发,避免同质化竞争。

由于我国经济正处于结构调整转型升级阶段,乙烯下游传统应用领域增长放缓,企业应积极拓展在新能源、低空经济、高端装备、医疗健康等新兴领域的应用。同时,借助劳动密集产业向新兴市场转移,以及我国“新三样”产品加速出海带来的出口机会,进一步提升产品精细化及专业化程度,针对终端行业的细分领域开发专用产品,提升产品附加值。