功能性硅烷与硅橡胶、硅油及硅树脂并称为有机硅材料的四大分类。从结构上将主链为-Si-O-C-的小分子有机硅统称为功能性硅烷。功能性硅烷分子中同时含有两种不同化学性质基团,其分子结构式一般为Y-R-Si(OR)3,经典产物可用通式YSiX3表示。在通式中,Y为非水解基团,X为可水解基团。凭借这一特殊结构,功能性硅烷能够在无机材料(如玻璃、金属或矿物)和有机材料(如有机聚合物、涂料或粘合剂)的界面起作用,偶联或结合两种截然不同的材料。功能性硅烷有增强有机物与无机化合物之间亲和力的作用,并可提高复合材料的物理化学性能,如强度、韧性、电性能、耐水、耐腐蚀性。

功能性硅烷根据用途可分为硅烷偶联剂和交联剂,其主要区别,高分子链段之间的化学键连接叫交联;不同材料之间的非化学键连接叫偶联。硅烷偶联剂可以改善聚合物与无机物之间的相容性,提升粘接强度,还可以在界面区域产生改性作用,把两种性质悬殊的材料连接在一起,因此广泛应用于橡胶、塑料、涂料和油墨、胶粘剂、铸造、玻璃纤维、填料、表面处理等行业。消费量比较大的硅烷偶联剂包括含硫硅烷、氨基硅烷、乙烯基硅烷、环氧硅烷等。硅烷交联剂通常用于线型分子间架桥,从而促进或调节分子链间共价键或离子键的形成,是单组分室温硫化硅橡胶的核心部分。相比于硅烷偶联剂,硅烷交联剂用量和产量较小。

全球功能性硅烷已具备百亿市场规模,新兴产业拉动市场消费

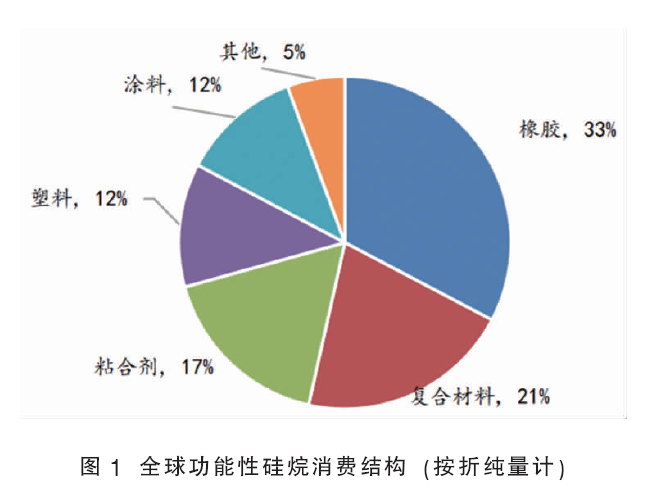

过去20年,全球功能性硅烷行业快速发展。据北京国化新材料研究院和硅产业绿色发展联盟(ACMI/SAGSI)统计,全球功能性硅烷产能从2002年的13.5万吨/年增长至2023年的89.1万吨/年(如非注明,产能均以功能性硅烷产品计算,不含中间体),2023年较2022年同比增长9.4%,略低于产量增速。估计2024年全球硅烷产量约为55.2万吨,同比增长5.0%,产能利用率仅为59%,其中我国对拉动全球产量增长的贡献率最高。2024年全球功能性硅烷消费量约55.2万吨,消费量最大的是橡胶加工领域,其次是复合材料和粘合剂(见图1)。

由于世界经济发展的多样性,功能性硅烷的消费一直保持相对较快的增长,与世界经济的发展水平正相关,增长的动力主要来自于新兴经济体需求增长和新兴工业应用开发。预计未来五年,传统消费领域,如橡胶加工、粘合剂、涂料和塑料加工等仍将是功能性硅烷消费的主要来源。受风电等新能源行业拉动,预计复合材料领域的功能性硅烷消费量增速较快,带动全球功能性硅烷的消费量保持5%左右的年均增速。

我国已成为全球最大的功能性硅烷生产和出口国

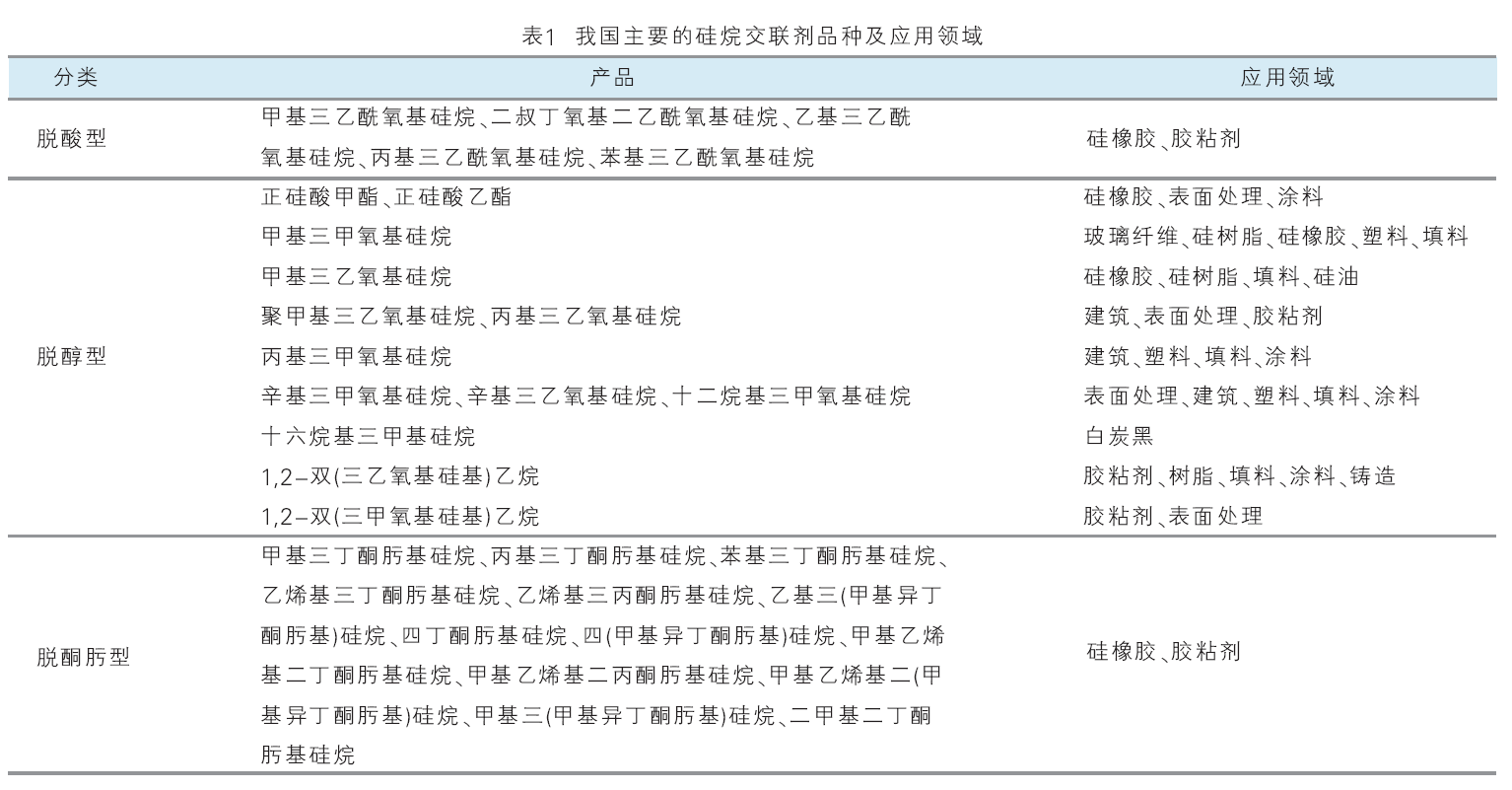

功能性硅烷于20世纪40年代由美国联合碳化物公司研发。我国功能性硅烷研究开始于20世纪60年代初,80年代后由四川晨光院等研究院所在技术研发与应用推广方面取得发展,并于21世纪初显著进步。早期,由于三氯氢硅生产需要氯碱所生产的氯气和氢气,所以功能性硅烷企业多布局在氯碱厂附近。自2014年后氯化氢回收工艺得到推广和应用,以宏柏新材为首的功能性硅烷龙头企业开始推动产业链循环整合。以工业硅为源头,建成“硅块-氯硅烷-中间体-功能性硅烷-气相白炭黑”绿色循环产业链,产业链整合一方面提升了环保水平、节约了原材料成本,另一方面不再受氯碱化工的地域限制,为行业全国投资布局发展铺平了道路。随着管理体制机制的改革,对研发的持续投入,高端专业人才不断引进、汇集,校企合作(包括院士工作站)模式趋于成熟,我国功能性硅烷的技术研发与生产工艺水平迅速提高,已步入世界先进水平。表1为我国主要的硅烷交联剂品种及应用领域。

据统计,2024年我国功能性硅烷生产企业40多家,产能约68.4万吨/年,产量约为37.3万吨。2002—2024年,产能从2.5万吨/年扩大到68.4万吨/年,复合年均增长率超过20%。我国成为了全球最大的功能性硅烷生产国和主要的消费市场,开始主导亚太地区硅烷市场的发展。随着国际、国内市场对高端优质功能性硅烷的需求越来越大,国内功能性硅烷产能呈明显增长趋势。同时,新能源和5G网络等新市场的成熟,我国功能性硅烷的产销量都有了明显的提升。图2为我国功能性硅烷生产结构。

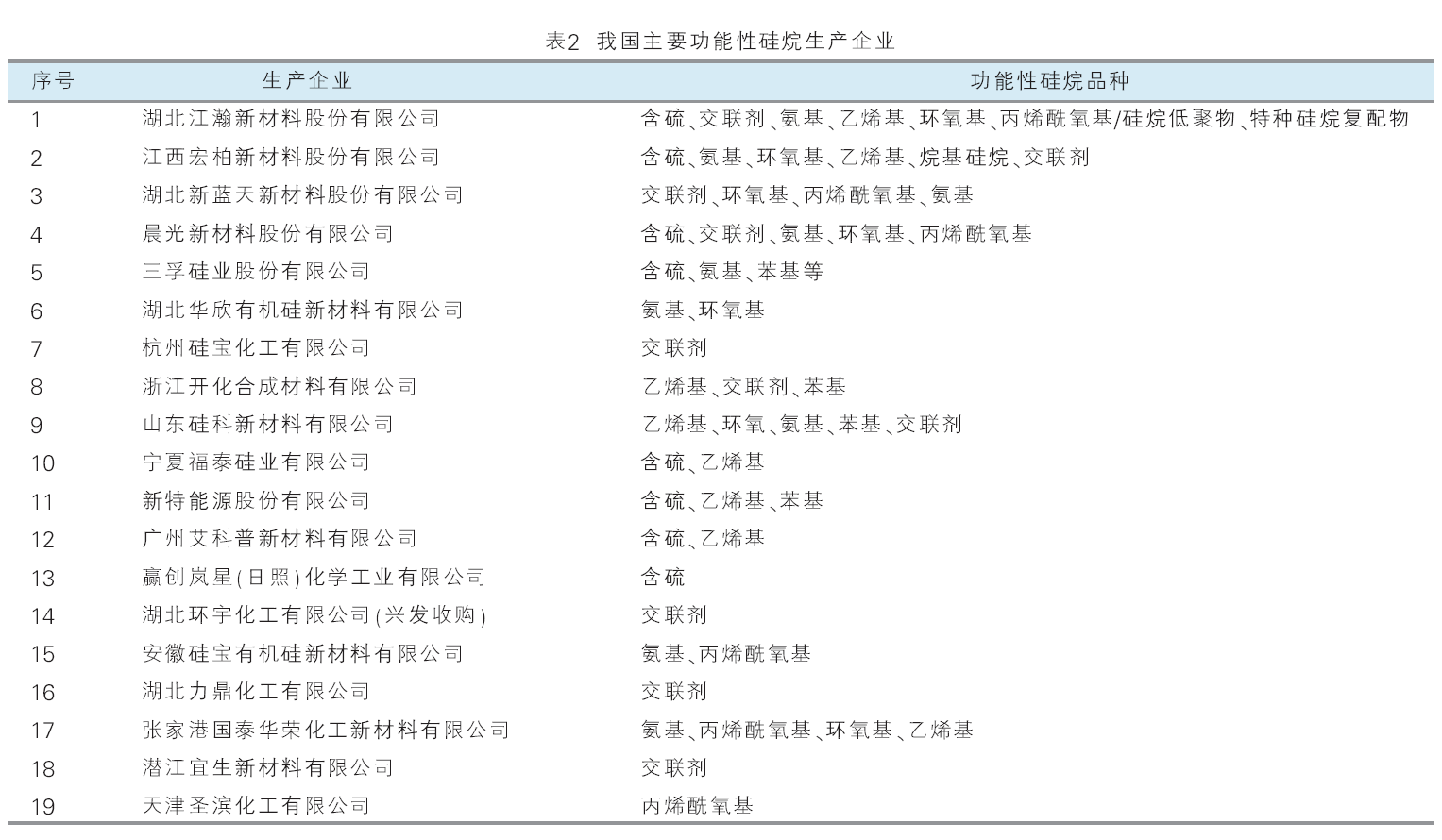

近年来,受企业技术提升以及政策和宏观环境的影响,国内大型功能性硅烷企业通过兼并方式扩大产能及市场份额,行业呈现出大型化、区域化和一体化的特征。湖北江瀚新材料、江西宏柏新材料、湖北新蓝天、江西晨光新材料是国内较为领先的功能性硅烷生产企业(见表2)。

我国功能性硅烷行业集中度的提高,龙头企业一体化生产优势逐步显现,行业技术水平提升,市场竞争力不断增加,在国际市场上的地位也进一步提升,出口量持续增加。2024年,出口量约为13.0万吨,其中以中低端含硫基功能性硅烷和硅烷交联剂为主。虽然我国是功能性硅烷的净出口国,但部分环氧基硅烷和交联剂等高端品仍然需要依赖进口,进口量每年不足1万吨。随着我国功能性硅烷产品研发的继续投入,自主开发的功能性产品预计继续增加,满足高技术领域的需求。

功能性硅烷消费稳步提高,预计未来仍有8%的年均增速

我国功能性硅烷的消费量增长主要受光伏、复合材料等下游领域驱动,2024年消费量约为26.6万吨。随着经济的持续修复增长,新能源汽车、轮胎、光伏等行业复苏带动功能性硅烷消费量提升。功能性硅烷具有无毒、无害、环境友好、耐高低温、生物相容性等优异特性,未来需求范围扩大以及新品种开发将会促进其消费量继续增长。预计到2029年,我国功能性硅烷的消费量将增长至39.0万吨,年均复合增速8.0%。

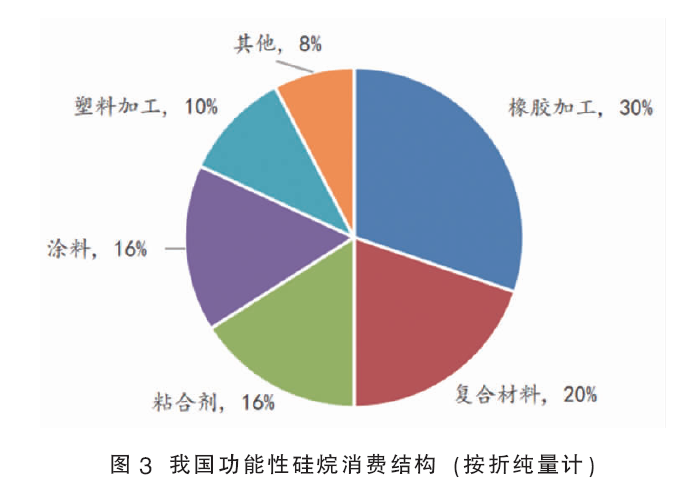

橡胶加工领域是功能性硅烷最大的应用领域,绿色轮胎的普及未来将继续拉动功能性硅烷市场的需求(见图3)。含硫硅烷主要用于与沉淀法白炭黑复配生产“绿色轮胎”,可提高轮胎的抗湿滑性能,从而使轮胎更加节能和安全。这主要是由于含硫硅烷可以有效地提高白炭黑填料与橡胶分子的结合能力,促进橡胶硫化。由于绿色轮胎有效降低汽车的油耗和尾气排放,具备环境友好的产品特点,因此被广泛配套用于新能源汽车。欧盟、日本、韩国、美国、巴西等地的政府通过轮胎标签法等形式强制推广绿色轮胎,使其快速发展。未来,随着国内绿色轮胎相关法规的逐步实施以及新能源汽车市场的快速发展,绿色轮胎的市场渗透率将持续提升,对上游含硫硅烷的需求量也会保持快速增长的态势。

复合材料领域是功能性硅烷的另一重要应用领域,在我国常见的复合材料主要有玻璃纤维增强塑料、碳纤维复合材料等,主要应用在新能源、建筑、航空航天等领域。在复合材料的生产过程中,通常需要氨基硅烷等硅烷偶联剂对其进行表面改性处理。以玻纤增强塑料为例,玻璃纤维抗腐蚀性好,机械强度高,常用作复合材料中的增强材料,但表面极性大,难与非极性的树脂相容,填充效果不佳。因此为了提升树脂与玻纤的粘合性能,改善玻纤复合材料的抗水、耐候性能,需要使用硅烷偶联剂对玻璃纤维改性。随着我国风电行业以及航空航天的大力发展,预计功能性硅烷在复合材料领域的用量将受到风机装机量的增加而不断提高。

未来功能性硅烷行业产能将进一步集中

功能性硅烷行业属于资金和技术密集型行业,前期研发以及后期应用开发需要较大的投入,因此存在一定的资金和技术壁垒。同时,行业标准和安全环保监管压力不断提升,小型生产厂家的生存空间将进一步被压缩。随着“双碳”政策的推行,国内落后产能正在逐步出清,行业的集中度会进一步提升。

对于现有企业而言,产品的多元化和一体化深加工将是未来的发展趋势。在国家重点政策的鼓励下,我国的功能性硅烷行业已经从单体生产转向深加工、新型产品开发、新应用领域拓展。功能性硅烷企业可以通过扩展产品线,从普通产品扩展至特种硅烷、高端硅烷产品,实现产品的多元化;同时,企业还可以向上配套原材料以降低生产成本,或向下游延伸以增强产品附加值。国内行业逐渐呈现出大型厂商竞争的格局,具备较强资金及规模优势、拥有自主研发能力、掌握核心技术的企业将具备更强的竞争力。预计未来我国硅烷产品将继续占据全球主导地位,并在国际市场中增加份额。只有更多新产品应用的开发,才能使得我国功能性硅烷产品的话语权增强。