2024年是实现“十四五”规划目标任务的关键一年,国际形势变幻交织,全球经济增速分化加剧,能源、粮食和化肥产业链与供应链危机不减,非市场因素对行业影响加大。面临复杂的国内外环境,磷复肥行业顶压克难,交出了一份“总体平稳、稳中有进”的答卷。但历经疫情和地缘冲突的冲击,主要磷肥生产国和需求国基于本国粮食安全、产业安全和资源可持续性的考虑,分别调整产业政策和贸易政策,全球贸易格局发生巨大改变。

出口总量下降,总金额略增

2024年我国磷复肥行业在保障国内供应的前提下,继续实施有序出口,不同品种表现不一,总体呈现磷肥出口总量下滑,总金额略增的态势。

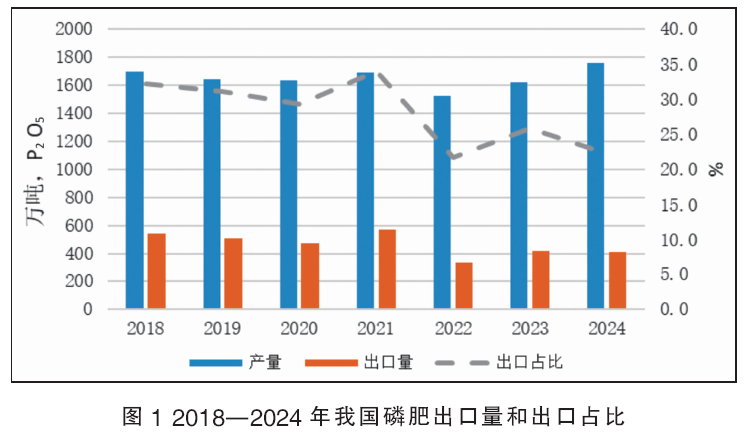

据中国磷复肥工业协会(以下简称“协会”)结合海关数据计算,2024年我国全年进口各种磷复肥22.3万吨P2O5,同比增长7%;共计出口各种磷复肥408万吨P2O5,较上年下降2%,较2019—2023年近5年平均水平461.5万吨P2O5下降12%。一般磷肥出口占全年产量的1/3,2022年降至最低22%,2023年恢复到26%,初步统计2024年出口量约占国内磷肥总产量的23%,较上年下降3个百分点,较2019—2023年五年均值下降5个百分点。全年实现净出口386万吨P2O5,同比下降2.4%。就出口总金额而言,2024年全年共出口创汇52.6亿美元,较2023年增长1.2亿美元,增幅2.3%。2018—2024年我国磷肥出口量和出口占比见图1。

各品种表现不一,主要品种磷铵出口下滑

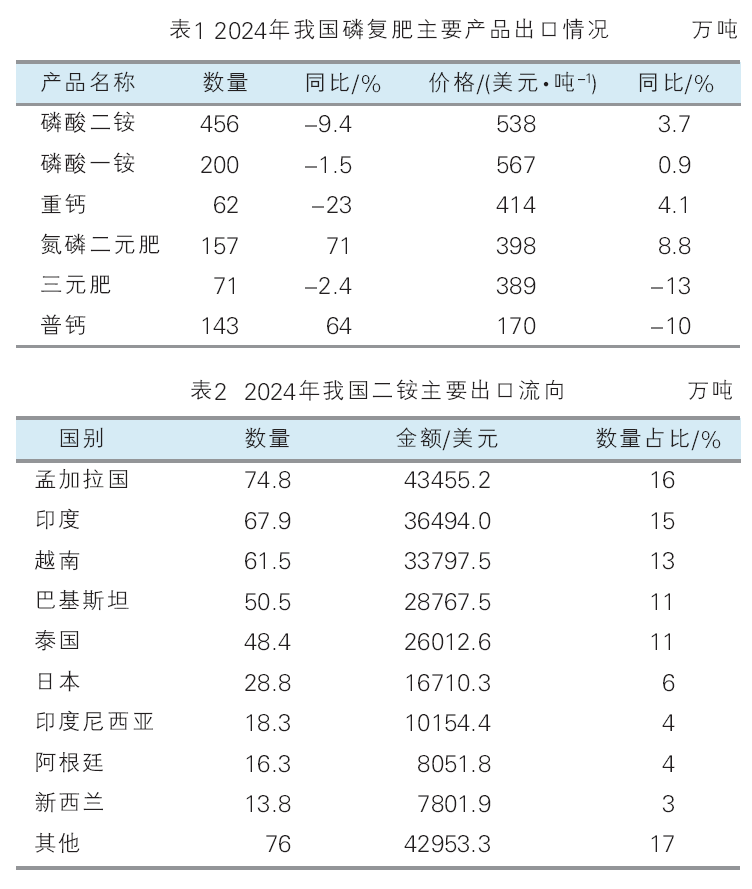

我国磷肥出口量最大的品种为磷酸二铵和磷酸一铵,2023年两个品种出口量分别为504万吨和203万吨,分别占全球贸易量的31%和17%。除了磷铵外,每年还根据定制需求出口部分重钙、氮磷二元肥、三元复合肥、普钙等。2024年各品种出口表现不一,磷铵、重钙和复合肥产品出口下降,氮磷二元肥和普钙出口明显增加。

二铵2024年共出口456万吨(实物量),同比下降9.4%,较上年减少47万吨;一铵全年累计出口200万吨,同比下降1.5%,较上年减少3.2万吨;重钙全年出口62万吨,同比下降23%。出口量增加的品种为氮磷二元肥和普钙,氮磷二元肥多为定制产品,低浓度磷肥普钙出口数量首次突破100万吨达到143万吨,同比增加64%。

就出口价格而言,2024年我国磷铵的出口单价低于2022年峰值,但能源和物流成本增加,平均价格仍高于2020年前,2024年国内二铵、一铵的平均出口价格分别为558美元/吨、567美元/吨,同比分别增加3.7%、0.9%(见表1)。普钙产品生产工艺简单,不产生对环境带来风险的副产品磷石膏,且包含钙、镁、硫等中微量元素,2024年平均出口价格170美元/吨,相比磷铵具备较高的性价比和可负担能力,近两年得到国际市场的青睐甚至部分替代磷铵的需求,2024年我国普钙出口创历史记录。

出口范围收窄,二铵和复合肥出口最大目的国改变

1.二铵出口流向

2024年我国二铵主要出口至58个国家和地区,贸易国比上年减少9个,其中孟加拉、印度、越南、巴基斯坦和泰国5个国家为出口市场前5名,出口量分别为75万、68万、62万、51万和48万吨,出口占比分别为16%、15%、13%、11%和11%。2024年二铵贸易表现出一个明显特点,出口由高度集中调整为相对分散平均,前5名的出口量累计303万吨,占出口总量的比例为66%,较上年下降16个百分点,较2019—2023年5年平均值下降7个百分点,且前5名国家间的出口数量和市场占比差别不大。详见表2。

印度多年来一直是我国二铵最大出口目的地,但2024年对印出口量降到历史低位,我国二铵在印度的市场份额被摩洛哥取代。印度市场份额缩减后,去往南亚和东南亚其他各国的二铵数量均实现出口增长。

2.一铵出口流向

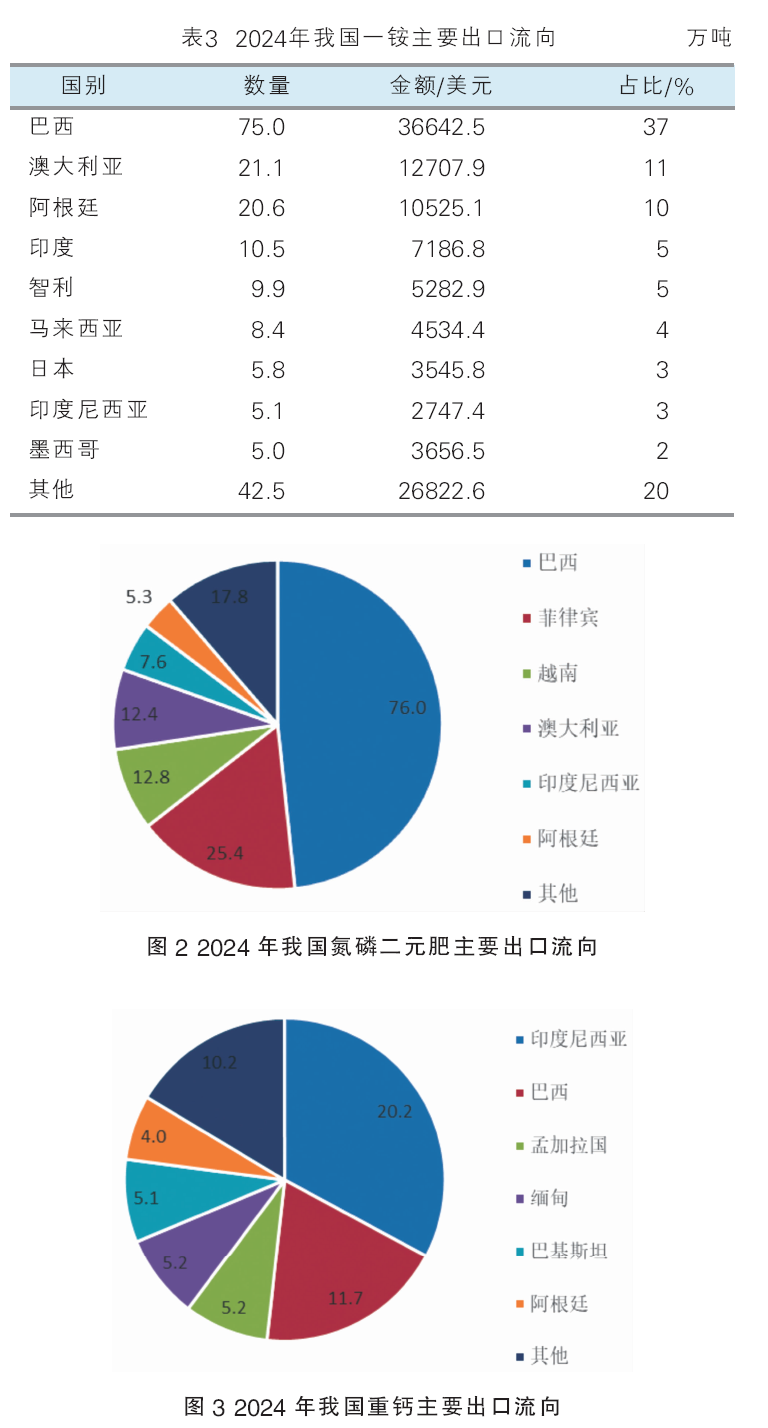

对外出口的农用一铵与国内施用的粉状不同,一般为粒装,还有少量晶体状工业一铵。2024年一铵主要出口至87个国家和地区,较上年减少5个国家。其中南美洲巴西、阿根廷和澳大利亚继续保持出口目标国前三甲,占出口总量的58%,同比下降1个百分点。出口至巴西75万吨,占比37%,同比增加1个百分点;出口至阿根廷21万吨,同比下降3万吨;出口至澳大利亚2万吨,同比下滑1万吨(见表3)。除了出口农用一铵外,近几年随着国内工业一铵产能的增加,工铵的出口也逐渐增多。

3.其他产品流向

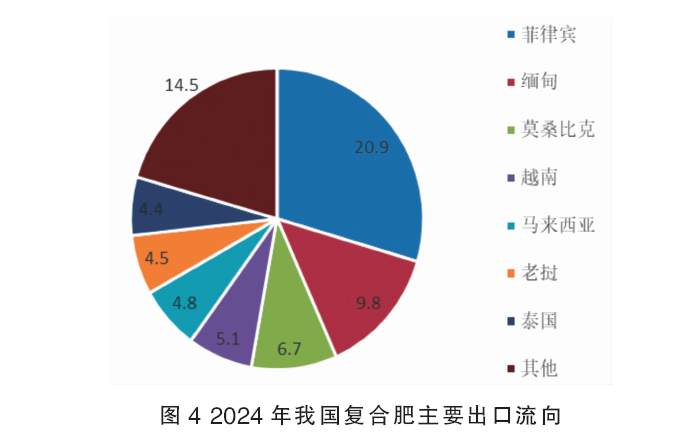

氮磷二元肥是我国磷复肥出口的第三大品种,国内基本不用,是根据用户要求定制的产品。其中氮磷二元肥主要出口区域为南美和东南亚,巴西、菲律宾和越南长期保持出口目的地前3名(见图2);重钙除了新疆少量施用外,国内基本不用,只要出口集中在巴西、印度尼西亚(见图3);复合肥自从2019年关税取消后,2019—2020年两年出口均破百万吨,从法检实施后,出口出现萎缩,但主要流向仍为东盟各国,东盟占2024年我国复合肥出口的比例达到75%,但菲律宾取代缅甸成为复合肥的最大进口国(见图4)。

磷铵出口集中在资源地,复合肥出口以江苏为主

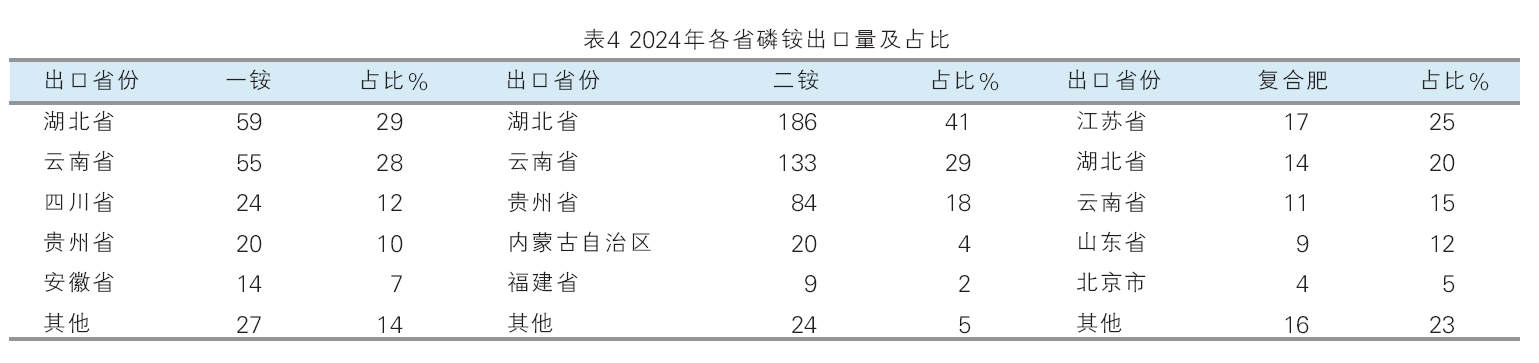

根据海关数据,2024年磷酸一铵出口主要集中在磷矿资源地云贵川鄂四省,四省出口量的全国占比79%,湖北省位列第一;二铵集中在湖北、云南、贵州,三省出口占全国的88%,湖北最高,云南次之,贵州第三,内蒙也有少量出口;复合肥出口由原来的产能大省山东转向江苏和湖北,江苏出口第一,占全国的1/4(见表4)。

全球磷铵贸易量下滑,贸易格局改变

2024年全球化肥总体价格较2022年处于低位,国际市场需求处于缓慢恢复中,但磷铵价格总体高于尿素和氯化钾,农民对磷肥的负担能力弱于氮肥和钾肥,磷肥需求恢复程度较氮肥和钾肥低,据IFA推测,2024年国际磷铵贸易量下滑约2.6%。其中,一铵主要需求国巴西因主要作物大豆和玉米的可负担能力下降, 2024年进口一铵421万吨,较上年减少113万吨;二铵主要采购国印度2024年DAP的平均到岸价为CFR 590美元/吨,同比增长4%,而政府下调磷肥补贴,导致进口商减少二铵采购,印度2024年累计进口二铵469万吨,同比减少201万吨。

另外,近几年磷肥供应国和需求国基于本国粮食安全、供应链安全纷纷调整了进出口政策和产业政策,导致全球贸易格局改变。供应端方面,中国从2014年超越美国,一直到2019年始终保持全球最大的磷铵出口国地位;2020年开始调整全球角色,优先保证国内供应;2024年中国磷铵出口全球占比约24%,较2015年顶点下降17个百分点。俄罗斯因受到制裁,从欧洲和澳大利亚等传统伙伴转向印度、巴西等非北约国家。摩洛哥和沙特凭借资源优势和地域优势快速崛起,尤其摩洛哥从非洲和欧洲等传统市场扩大到南亚和拉美,磷铵出口量的全球占比从2010年的12%增加到2024年的约29%,取代中国成为印度DAP最大伙伴。

需求端方面,巴西和印度等磷肥进口大国为了减少国际价格波动的冲击和降低国际依赖度,在进口战略和国内产业政策方面做出积极调整。巴西发布了国家化肥计划(PNF2030),目标到2030年将化肥对外依存度从85%下降到45%;同时吸引外资、给于建厂优惠,欧化集团在巴西的95万吨磷肥项目2024年已经建成投产,巴西还和秘鲁、阿根廷合作开发南美磷矿资源。印度一方面实施供应链多元化战略,与摩洛哥OCP、沙特签订长期协议,锁定基础供应量,再从俄罗斯和约旦补充其余供应;另一方面增加本土产能,加速开发本国磷矿和DAP新产能建设以增加国内供应,同时推广替代肥料,比如用纳米DAP减少常规颗粒DAP的使用量,扩大本土SSP生产使用来替代DAP进口等。

目前由于俄乌冲突、大国博弈导致全球贸易日渐复杂化,由原来的以地理优势和成本优势为主的自由竞争贸易,越来越向地缘政治化发展,非市场因素干扰增多。因此,我国磷复肥未来出口不容乐观,既要紧跟国家政策稳定优势市场,还需要适应市场区域化新趋势,紧跟国际需求变化调整出口品种。