2024年,国内成品油行业发生了一系列重大变化。据中石化经济技术研究院统计,2024年国内成品油消费量为4.04亿吨,同比下降了1.9%,市场普遍认为国内成品油需求已正式进入持续萎缩的过程。而2024年底,山东省调整了地炼的原料消费税抵扣政策,直接导致山东地炼开工率大幅下滑。展望未来,尽管成品油需求见顶的时间点可能早于前期预期,但国内成品油景气度仍会维持较好水平。

小型地炼夹缝中生存

当前,山东地炼常减压开工率已经降低到45%以下,跌破了2016年放开非国营原油进口配额初期的开工率。由于小型地炼规模效应差、产品结构低端等问题,我国多年来在石化行业发展战略上一直强调引导小型地炼逐渐退出。但是在过去较长时间里,小型地炼却一直能在夹缝中找到自身的生存空间。这是由于炼油产业链中一些没有得到规范管理的环节,使小型地炼获得了不合理的竞争力。

2021年以来我国规范成品油市场的系列举措已经对地炼生存空间形成了明显挤压。2024年下半年以来,国内政策和国外原料价格再次变化,使得地炼成本回归到了真实水平,即行业边际成本,国内炼油成本曲线结构也因此发生了结构性变化。尽管在地炼开工率下降后,成品油裂差显著扩大,但地炼开工率仍进一步下滑。预计随着《关于推动成品油流通高质量发展的意见》(以下简称《意见》)发布,地炼未来将面临更大的规范化压力。

1.低成本通道逐渐关闭

过去几年地炼抓住了低成本原料的市场机会,获得了相比于以两桶油为主的主营炼厂更低的成本优势,但当下这一类投机性机会正在消失。一方面,作为地炼重要原料补充的进口燃料油、稀释沥青的消费税抵扣将减少,地炼的原料进项税费成本增加;另一方面,在美国对俄油出口的新一轮制裁下,进口俄油的折价优势也在消退,未来地炼再难延续过去原料端灵活性带来的成本优势。

2.销售端政策持续规范

今年2月初国务院办公厅发布《意见》,旨在进一步健全成品油流通管理体系,推动成品油流通高质量发展。成品油流通环节主要包括批发、仓储、零售,由于参与主体数量众多,一直都是成品油市场管理以及消费税后移征收的难点。继2018年税务总局要求所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具后,本次《意见》进一步强调以票控税、加强企业账册管理、上下游数据共享、提高成品油经营的准入门槛等,强化成品油消费税征管,并为征收环节后移作技术准备。

目前国内成品油消费税是在生产端征收,之前部分地炼存在以化工品税目销售成品油的情况,以此来躲避缴纳消费税。2023年7月,国内通过扩大成品油消费税征收范围,将与成品油性质相近的17类产品归入成品油税目,加强了生产端的消费税征收力度,一定程度上减少了炼厂和调油商的这种逃税行为。但化工品名目众多,目前成品油流通环节也存在逃税避税情况,特别是加油站偷油情况严重。加强流通环节的税收监管有利于生产环节的进一步规范化,打压地炼通过逃税获得的非法成本优势。

3.芳烃链跟随受益

成品油景气度回升带来的另一个短期效应就是炼化企业的芳烃链也开始修复。炼化企业的芳烃主要来自于重整-芳烃联合装置,原油通过加工装置,经历重整料、混芳、混二甲苯(MX),最后转化为对二甲苯(PX)。由于混芳是调和汽油的重要组分之一,其价格价差一直与汽油存在较强相关性。而PX是混芳的下游产品,而且自身供需本身就较紧张,长期以来都是炼化行业的强势产品。因此在汽油盈利一般时,混芳价格也一般,PX则主要依赖自身供需维持价格。当汽油盈利提升时,混芳也随之上涨,此时PX就会跟随混芳上涨。从近期的价格变化过程就可以看出,汽油盈利大幅回升后,开始逐渐向混芳传导。混芳回升一段时间后,PX也开始反弹。

因此,成品油景气度回升对于炼化一体化企业来说,影响并不仅仅是产量占比30%~40%的成品油,其芳烃部分也会跟随受益。如浙江石化、恒力石化等民营大炼化,产品结构中芳烃占比较大,成品油加芳烃在总产量中占到大半,受益的程度实际也会更大。

另外,地炼开工下降还会使不少炼油副产品供给收缩,导致价格上涨。如近期硫磺和石油焦等价格都出现明显上涨,相比年初分别上涨了21%和54%。虽然并不是炼厂的主要产品,但硫磺和石油焦一般在总产品中占比也超过6%。在油价没有明显变化的情况下,这些产品的价格上涨对于炼厂来说都是盈利的提升。

“油转化”驱动成品油供给收缩

地炼开工率大幅下降,短期使国内供给收缩,显著修复了成品油裂差。在政策与油价的影响下,预计地炼已经成为炼油行业的边际成本,将长期支撑成品油裂差。然而市场还担心的一个问题就是国内成品油消费量在新能源替代的影响下见顶,未来进入长期下降通道,对于盈利形成持续压力。国内主营炼厂持续进行的“油转化”改造,将导致成品油供应量也进入长期递减通道,成品油的供需平衡可能并没有市场所预期的悲观。

1.原油加工能力达峰

根据2023年国家发改委等部门发布的《关于促进炼油行业绿色创新高质量发展的指导意见》中要求,到2025年国内原油一次加工能力控制在10亿吨/年以内。截至2024年,国内原油一次加工能力已达到9.56亿吨/年。比2023年增长了3100万吨/年,来自于裕龙石化2000万吨/年,及镇海炼化二期1100万吨/年。而目前在建并有望于2025—2027年内投产的新增原油加工能力,预计只有大榭石化扩能、华锦阿美、齐鲁石化鲁油鲁炼三个项目,合计3200万吨/年。其余古雷炼化二期项目1600万吨/年预计将在2030年投产,而延长石油等项目还没有时间表。如果再考虑小型地炼的产能退出,可以说,国内原油一次加工能力已经基本达到红线控制的峰值。

2024年国内原油加工量为7.08亿吨,对应行业平均开工率为74%。不过考虑到裕龙石化和镇海炼化二期项目投产时间较晚,对2024年加工量影响较小。而且山东地炼约有1.3亿吨/年加工能力,2024年开工率仅50%左右,对应主营炼厂与大规模民营炼厂的开工率实际已经处于比较高的水平。这也是进入2025年,山东地炼开工率进一步下滑、主营炼厂开工率快速提升后,成品油裂差还大幅上涨的原因。

2.油转化使成品油收率下降

2016年是国内石化化工行业发展的重要转变点,大量龙头企业盈利修复、快速扩张、结构调整的起点都是2016年。2016—2024年,国内原油加工量从5.41亿吨增长到7.08亿吨,累计增长31%。然而从总量来看,原油加工量增长的幅度明显不如下游化工品增长迅猛,作为化工基础原料的乙烯、PX、纯苯产量累计增速分别达到96%、303%、166%。主要原因是这期间新建炼厂都以炼化一体化为主,存量主营炼厂也进行了较多产品结构改造,这也导致成品油的增长并不算多,按统计口径国内汽柴油产量累计增长为18%。

而这18%的增速,由于地炼非正规成品油销售难以统计的原因,实际还包含了一定水分(早期未纳入统计的非正规成品油销售占比更大)。如果仅看产量情况更加真实、原油加工量占全国三分之一的中国石化,同期原油加工量累计增速为7%,乙烯增速为22%,汽柴油则下滑了1%。由此可见油转化改造和新炼化一体化项目对于石化行业总产品结构已经形成了较大影响。

3.供需平衡并不悲观

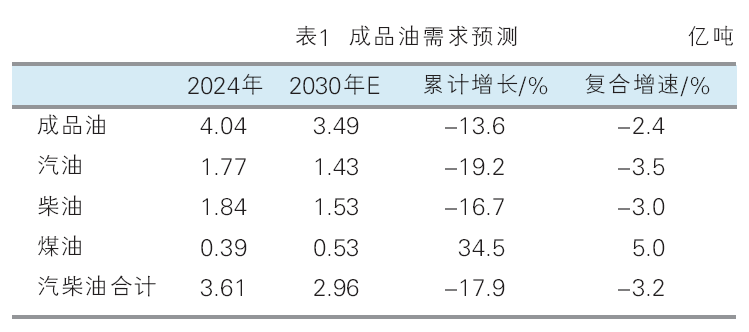

据中石化经济技术研究院统计,2024年国内汽油消费量约1.77亿吨、柴油为1.84亿吨,分别同比下滑1.1%和5.4%,两者合计3.61亿吨(见表1)。而据其预测,到2030年受新能源与天然气替代等影响,国内汽油消费将下滑到约1.43亿吨,柴油约1.53亿吨,两者合计2.96亿吨,累计减少17.9%。虽然在需求预测上普遍对于汽柴油的展望比较悲观,但预计在“油转化”与成品油销售规范化的作用下,未来供需平衡可能并不悲观。

根据目前已披露的炼化项目情况,未来的新增资本开支将更以化工为主。一方面,新增炼油产能普遍配套大量化工装置;同时,许多存量炼油项目也在批量进行改造。剔除一些还未开工建设的大型炼化项目后,预计2030年前有望投产的炼油、乙烯(油头)、PX产能分别为8900、2330、850万吨/年(见表2)。

测算这些项目全部投产后,对于汽柴油的产量影响。首先,新增8900万吨/年炼能,由于化工部分普遍占比很大,按照大型炼化一体化约35%汽柴油收率和95%产品化率计算,将新增2959万吨/年汽柴油。新增的乙烯项目中有1230万吨/年不新增原油加工量,按照一般情况下每万吨乙烯增量约减少2.9万吨成品油的系数计算,将减少3577万吨汽柴油。另外还有PX新增产能850万吨/年,对应约减少1094万吨汽柴油。这意味着未来新增炼化项目投产后,国内汽柴油产量也将随之下滑,国内汽柴油供给也已达峰,进入下行通道。

未来地炼面临的经营压力将进一步加大,预计产能将持续退出。这部分具体退出量难以准确计算,需要分两部分考虑:一是以燃料油为原料的退出(2024年比2022年进口燃料油增加1000万吨,主要用于地炼加工);二是行业规范度提升后,企业竞争力丧失的退出(参考2020—2024年小型地炼原油进口配额发放减少约3400万吨)。这两部分合计减少的原料加工量约4500万吨,按小型地炼约80%的汽柴油收率计算,对应约3500万吨汽柴油产量。

另外,过去几年国内汽柴油出口量变化也较大。我国成品油出口也是配额制,国家通常以出口量来调节供需水平。从历史情况来看,在国内成品油供需趋向过剩时,国家也会加大出口配额。2020年之后受疫情影响,成品油需求波动较大,出口量随之调整,使成品油裂差保持了向好的趋势。2024年是成品油出口量非常低的一年,如果回到3000万吨左右的水平,对于供需来说也有1000万吨以上的改善。

总体来看,在测算了“油转化”、地炼退出、出口调整的影响后,在并不苛刻的假设下,可以发现到2030年,与国内成品油预期消费量基本匹配。因此,国内未来成品油供需不必过于悲观。