材料是国民经济和社会发展的基础和先导,在推动制造业升级和发展中发挥关键作用。近年来,我国材料工业快速发展,2024年世界财富500强榜单中我国上榜的材料企业达42家,居全球第一,已成为名副其实的材料大国。赛迪研究院深入研究后发现,我国材料企业存在核心竞争力不强、全球资源配置能力弱、品牌价值力低等三重隐忧,距离世界一流企业仍有差距。亟需系统谋划,充分发挥我国超大规模市场、丰富应用场景、集团军作战突出优势,打造一批全球影响力高和产业链控制力强的国际领航企业。

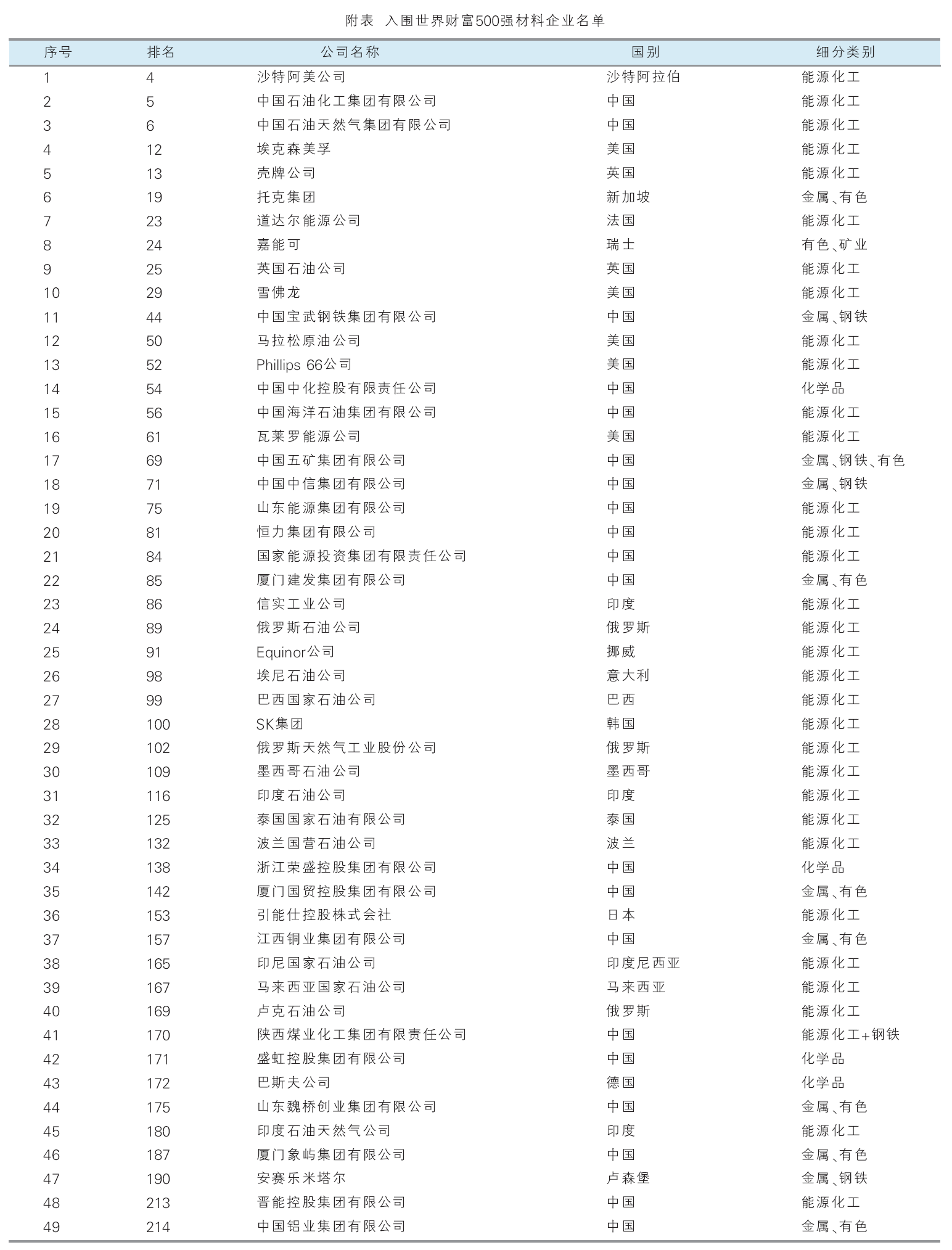

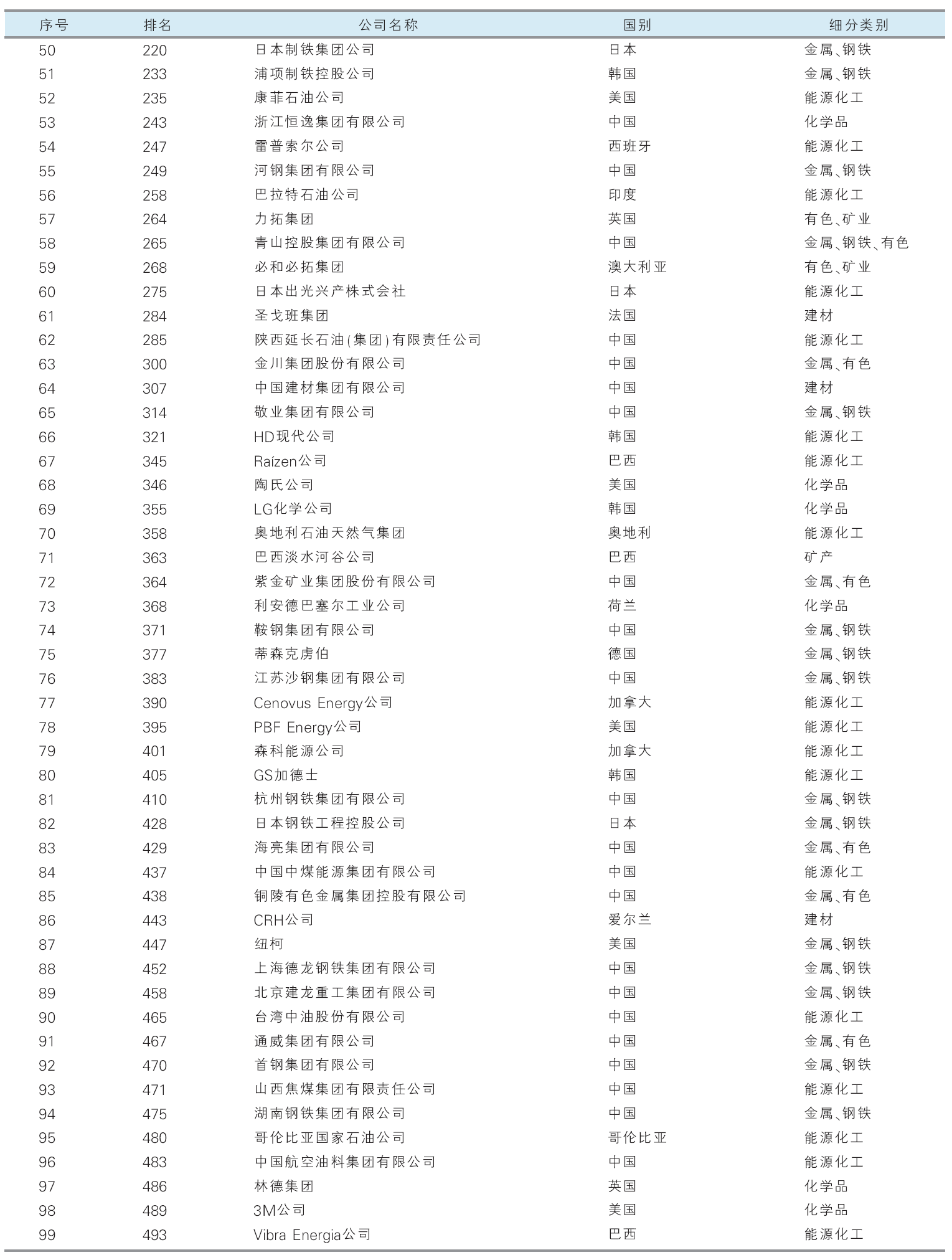

世界财富500强材料企业情况

(一)我国上榜材料企业数量位居全球第一,规模优势明显

我国材料工业得益于超大市场规模、低劳动力成本等独有护城河快速发展,材料工业规模优势凸显。从世界财富500强看,全球材料领域共有99家企业上榜,其中我国上榜企业42家,并远超后面的美国(10家)、韩国(5家)、日本(4家),我国企业总营业收入占材料上榜企业总额达39.2%。分领域看,我国在钢铁、有色、化工、建材等细分行业同样规模优势显著,无突出短板。钢铁领域,我国企业上榜数量和总营收分别占钢铁领域总额的为70%、75.2%;有色领域占比为72.2%、58.5%;化工领域占比为27.9%、30.8%;建材领域占比为33.3%、36.1%,我国已成为名副其实的材料大国。

(二)我国龙头骨干企业集团军作战特点突出,产业协作配套支撑能力强

一方面,区别于美国、日本等国家单个细分行业一到两家企业上榜的情况,我国在能源化工、化学品、钢铁、有色等细分行业均有多家骨干企业上榜,如能源化工领域有13家企业,有色领域有13家企业,化学品有4家企业等。这些企业组成有机结合的方阵代表我国最高水平参与国际竞争。如能源化工骨干企业中海油、中石油、中石化等汇聚在宁波绿色石油化工国家级先进制造业集群,实现集群集聚发展,在炼化一体化、产业高端化方面不断取突破。

另一方面,我国龙头企业背靠我国紧密协作、配套齐全的产业链供应链,竞争力不断提升。江铜集团建立智能供应链管理平台,与链上企业深度合作,形成基于创新链共享、供应链协同、数据链联动、产业链协作的融合发展新模式,企业竞争力持续提升,榜单中位列157名,较去年提升14名次。

建设材料强国重企存在的三大隐忧

(一)企业核心竞争力不强,在高端材料产品、企业利润率等关键指标上有待进一步提高

我国上榜材料企业盈利能力不强问题突出。整体来看,我国上榜材料企业平均利润为18.2亿美元,平均利润率为1.6%,远低于全球平均值的55.8亿美元和4.8%。从细分行业看,钢铁、化工、建材行业,我国企业平均营业收入高于全球平均水平,平均利润率则远低于全球平均水平,差距十分明显。中国工程院研究显示,我国建材、钢铁、有色、橡塑、化学原料和化学制品等大多数原材料行业仍处在初等竞争力阶段,产品实物质量与国际先进水平仍存在差距,特种高分子材料、高端湿电子化学品及光刻胶国产化率较低。国内材料企业凭借成本优势、国内超大规模市场优势迅速做大,但在高端产品、先进技术的新型护城河方面仍有进一步提高的空间。

(二)全球资源配置能力弱,代表行业最高水平的龙头企业较国际企业在产业链主导力、全球资源配置力等方面仍有差距

国际化水平高、竞争能力强的世界一流材料强企要求必须具备全球化的资源配置能力,包括矿产资源、研发要素、生产要素等。如巴斯夫就是通过完善的研发体系调动全球创新要素进行高效产品研发,巩固和增强其全球竞争优势。巴斯夫建设了欧洲工艺与化学工程研究平台、亚太先进材料与系统研究平台、北美生物科学研究平台三大全球性研发平台,与大学、研究机构、工业伙伴及合资公司等1900余个机构推动研发合作,充分利用全球创新资源构筑产品壁垒。日本制铁在国内基本不具备资源保障能力的境况下,加强全球资源经略,通过持有巴西、澳大利亚、加拿大和莫桑比克铁矿石和炼焦煤项目股权,实现了所需原料铁矿石和炼焦煤的自给率大约为20%。目前,我国材料企业在全球资源配置能力仍有待进一步提升,尤其是在战略性矿产资源和创新要素方面的配置和整合能力较弱,亟需进一步加强。

(三)品牌价值力较弱,企业规模效应尚未转化为品牌效应

我国是材料大国,但是材料品牌却与我国材料工业的产业地位极不相称。一方面,骨干企业品牌影响力弱于企业规模。从入围数量看,2024年,我国共有42家材料类企业进入财富500强(以销售收入计),但仅有5家企业进入世界品牌500强(以品牌价值与影响计)。从两个榜单排名看,宝武、中石化等材料类企业在财富500强排名明显高于世界品牌500强。另一方面,我国材料企业品牌建设较国外发达国家有一定差距。2024年入围世界品牌500强的材料类品牌有34个,而我国仅占14.7%,国外有29家企业进入前500强,美国以7家品牌数量位列全球第一。我国部分企业的企业品牌意识不强,在品牌定位、品牌核心价值、品牌培育职责等方面缺乏系统科学的方法,品牌布局和系统化管理有待提高。

对策建议

(一)加强创新发展,构建长效科技创新机制

一是努力突破战略性、前瞻性领域关键核心技术。加强对新发展格局的战略研判,聚焦国家急迫需要和长远需求的新材料,解决从“0到1”的原创性问题,确保在受制于人的“技术受限”领域和薄弱环节取得实质性突破,实现关键材料自主保供。二是构建长效科技创新机制增强企业内生创新。对重点领域关键技术加大项目资金支持力度,引导企业聚焦于前瞻性研发积累,对接行业发展与国家战略需要。以现代化产业集群为载体,实现产业链与创新链的融合发展。推动一系列适合材料行业和企业特点的体制机制创新。选择部分科技型企业试点科技要素参与分配的激励机制。推动转制科研院所、高新技术企业、上市公司开展股权激励、市场化薪酬、科技成果转化奖励、骨干员工持股和跟投等激励措施,推行企业关键核心技术攻关项目“揭榜挂帅”,使创新人才与企业共担市场风险、共享发展成果。

(二)加大开放合作,提升全球资源配置能力

一是充分发挥我国多应用场景、超大规模的市场优势,以需求为牵引,推动龙头企业牵头实施产学研用结合、上中下游衔接、大中小企业协同的技术研发攻关,在全球重点市场地区和创新要素集聚地建立区域研发服务中心、创新基地等,组建新材料产业技术创新联盟,打造科技攻坚联合创新体。二是强化企业战略性矿产资源配置能力,支持通过产能转移、基础设施投资等多种方式深化在非洲、东南亚等关键矿产资源领域的合作,增强我国矿产资源的供给和配置协调能力,提升国际话语权。三是以全产业链系统优化、全生命周期为基本提升路线,持续推动企业绿色化、数字化转型,通过新一代信息技术赋能夯实企业核心竞争力。

(三)努力提质增效,全力打造世界知名品牌

一是鼓励材料企业加大品牌建设投入,提高研发、设计、制造、营销、服务等环节综合能力,培育特色鲜明、竞争力强、市场信誉好的商标品牌。二是充分发挥我国集团军作战优势,以集群发展促进品牌建设,全力培育材料领域世界级先进制造业集群,打造一流石化化工、钢铁、有色金属、建材、新材料产业集群区域品牌。三是加大政策支持。充分利用多种资金渠道,加大对企业品牌建设的支持力度。对科技含量高、质量满意度高、品牌认可度高的产品推广应用给予政策激励,提升原创动力。四是营造良好氛围。推动材料优势企业“走出去”,加强与国外知名高端制造企业的供应链协作,开展研发设计、生产贸易、计量、标准制定、质量认证、检验检测等全方位合作,打造有国际影响力的中国品牌。