产业概况

丁二烯(BD)是一种有机化合物,主要应用于丁苯橡胶、顺丁橡胶、SBS、丁腈橡胶、ABS、丁苯胶乳、丁腈胶乳以及己二腈等领域。

2024年内较长时间外盘价格高于内盘,尤其是3—5月期间,丁二烯出口窗口开启而进口窗口关闭,主要供应商出口力度提升,推动出口同比增长92.97%;而进口则因价格劣势同比下降11.67%。需求方面,合成橡胶依然是丁二烯的主要消费领域,约占总需求量的50%。

市场走势展望

(一)影响丁二烯市场走势的因素

1. 宏观环境的解读与影响

2025年,全球经济有望持续复苏,发展中国家将成为主要增长动力。我国经济在财政、货币、房地产、地方债等政策支持下,预计增速将维持在5%左右,CPI与PPI增速有望回升至约1%。

供给端方面,财政与货币政策协同发力,有望推动工业稳步回升;需求端方面,消费品“以旧换新”等政策持续发力,消费回暖趋势明显。房地产有望筑底企稳,基建投资提速,带动整体投资温和增长。不过,外部环境仍具挑战,全球需求疲软、贸易保护主义抬头,可能拖累出口增长。

对于原油市场而言,供需双弱格局延续,价格或运行在WTI 62~82美元/桶、布伦特65~85美元/桶区间。化工行业将面临供给压力延续、需求缓慢改善的局面,房地产及汽车、家电等下游领域有望受益于政策推动逐步回暖。

2. 原油走势展望分析

2025年,国际原油价格呈现低开高走走势,价格运行区间较2024年整体下移,来自宏观经济及原油基本面的压力,是抑制油价的主要原因。

不确定性方面,地缘政治波动、美新一届政府能源政策、OPEC+减产规划调整以及欧美潜在降息节奏,均可能扰动市场预期。整体来看,全球原油市场的基本面环境不容乐观,我国由于受到国内下游需求及炼厂扩能的限制,原油需求很难出现放量情形,再叠加全球原油供应正处于缓慢增长期的影响,原油市场或面临较大压力。

展望2026—2030年,国际原油价格整体或呈现震荡走高的态势。初期受经济低迷、替代能源推进等因素抑制需求,后期伴随全球经济复苏,原油需求有望重新增长,带动油价震荡上行。

3. 上游原料变化对丁二烯产品的影响

石脑油是丁二烯的主要生产原料,但从价格层面来看,石脑油与丁二烯的价格关联性不大,丁二烯价格更受裂解乙烯装置开工率影响。

近年来,受地缘政治影响,原油价格居高不下。然而,乙烯和丙烯由于下游PE、PP需求疲软,生产利润承压,裂解装置开工率偏低,进而限制了丁二烯的产量。尤其是PE、PP因为集中扩能而结构性供需矛盾突出,通用料价格承压,由此,裂解装置生产受抑制,进而影响丁二烯产量。长期来看,因丙烷、乙烷更具备整体优势,裂解原料轻质化将是长期方向,但轻质化进料却将影响丁二烯收率,而裂解利润降低的情况下,以石脑油为主要原料的裂解装置将被迫降低开工率或者优化进料,进而影响丁二烯产量。

4. 供应变动预测分析

预计在2025—2029年期间,丁二烯行业新增产能约352万吨/年。其中预估约有282万吨/年的产能计划在2025—2026年投产,丁二烯行业将迎来新的产能集中投放期,主要包含埃克森美孚惠州、丰海高新材料、中海油壳牌、万华化学二期等项目。2025年,山东、广西、广东、吉林均有丁二烯产能投放,而2026年,除了华东等地区外,西北、华中也有丁二烯新增产能。至2029年,丁二烯年产能预计接近千万吨;同期需求虽也会保持增长,但因下游多数产品面临过剩,需求增长将弱于丁二烯产能释放。

5. 下游需求变动预测分析

2025—2029年,丁二烯新增产能将持续释放,其下游行业亦有新装置集中投产。未来几年,顺丁橡胶仍然是丁二烯最大的下游消费领域,主要得益于其单耗偏高。然而,其未来新增产能数量并无明显优势,仅有38万吨/年的新增产能释放。

产能投产最为集中的为ABS行业。据不完全统计,截至2029年,ABS行业新增产能高达377万吨/年。虽然ABS对丁二烯的单耗偏低,但在行业总产量大幅增长的背景下,有望一跃成为丁二烯第二大消费下游。丁苯橡胶因新增产能有限,预计将退居第三位。

另外需注意,随着下游己二腈行业的持续发展和装置陆续投产,丁二烯消费量也将稳步提升。但由于己二腈新增产能多集中在2028—2029年,因此短期内影响有限。

(二)未来发展展望

从宏观面来看,随着非OPEC国家的原油产量加速增加,全球原油总供应量或有所增加,价格存在回落风险,裂解装置利润有望逐渐转正,丁二烯开工率或将提升。从基本面来讲,2024年,山东金诚、天津南港以及裕龙石化的新增产能已于四季度进行投产,实际产能释放到市场体现在一季度。同时,2025年,山东、广西、广东等地亦有产能投放计划,市场供应进一步增加,或将带动丁二烯价格下滑。随着供应面扩张,预计2025年出口通道有望扩大,从而缓解供应压力。在需求方面,天然橡胶减产将带动合成胶走势偏强。ABS新增产能预计约为207万吨,但考虑到行业长期亏损,新增装置或将保持低负荷运行,或延迟投产。合成胶乳、四氢苯酐、己二腈等产品对丁二烯的需求则有上升趋势。

随着大乙烯装置继续上马,丁二烯产能将被动增长,尤其在亚洲地区。但需注意,原料轻质化趋势以及石脑油裂解利润变化将影响实际产出,产能不等于产量。下游方面,己二腈等产品是未来丁二烯消费的增长点,但下游已经普遍过剩,产能也不等于实际产量。考虑到欧洲等传统出口地区降量、石脑油裂解利润对裂解装置的影响,以及原料轻质化对美国丁二烯产出的影响,我国丁二烯出口通道虽有扩大潜力,但短期仍以亚洲市场为主。长期来看,丁二烯整体供需将处于动态紧平衡状态,进出口变量将直接影响国内市场走势,未来出口应积极开拓亚洲以外市场。

供应格局及特点分析

(一)生产企业格局分析

1.新增产能

近年来,随着我国炼化一体化项目的陆续投建,丁二烯装置仍将被动增加,整体供应面仍存增长预期。2024年,我国丁二烯行业产能呈持续上涨趋势,新增产能释放主要集中在下半年。

其中,金诚石化10万吨/年装置在2024年上半年短暂试车后,暂未产出合格品。连云港石化新增2万吨/年产能,但实际开工率并未明显提升。裕龙石化两套丁二烯装置合计产能44万吨/年,其中一套20万吨/年装置在2024年11月20日左右投料开车;中石化英力士(天津)15万吨/年装置已于11月5日试运行。详见表1。此外,万华化学20万吨/年丁二烯产能原定于2024年底投产,现已推迟至2025年一季度运行。2024年,国内丁二烯总产能达到699.4万吨/年,同比增加47万吨,增幅7.20%。

2. 按区域分析

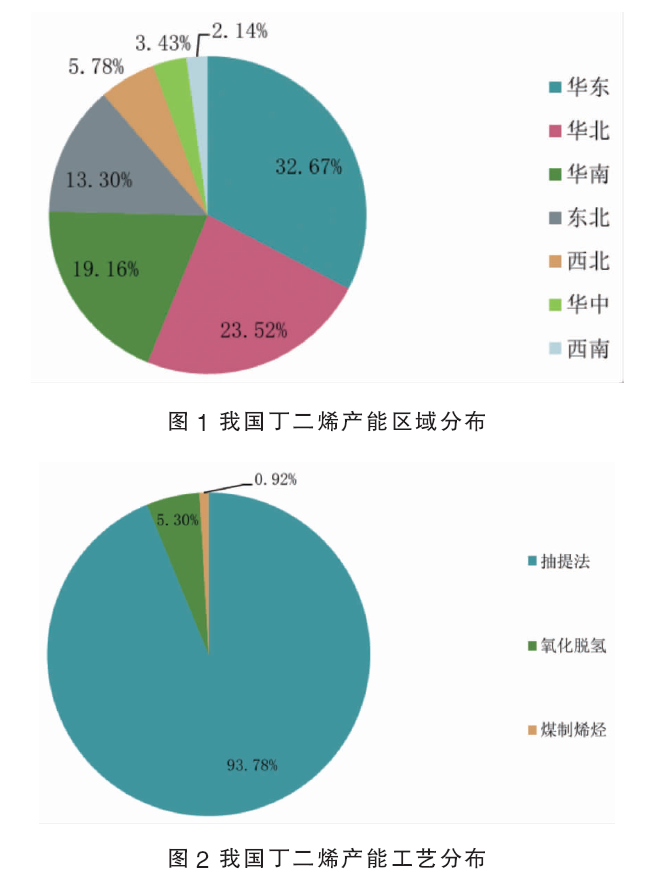

2024年,我国丁二烯产能新增产能为47万吨/年,主要集中在华东及山东地区。随着新建装置的陆续释放,我国丁二烯产能分布呈现出新的格局,其中,华东地区产能占比仍居首位,高达32.67%;随着金诚石化、裕龙石化以及天津南港丁二烯装置的投产,华北地区跃居第二,产能占比为23.52%;华南地区位列第三,占比为19.16%,其他区域产能占比变化不大,东北地区为13.30%,西北地区为5.78%,华中地区为3.43%,西南地区为2.14%。详见图1。

3. 按工艺分析

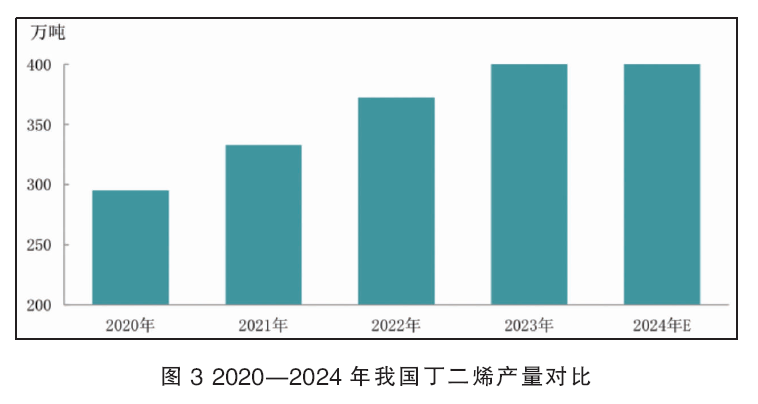

工业上对于丁二烯的生产工艺主要分为两大类:一类是碳四抽提法,即对C4馏分进行提纯和蒸馏处理,以获得高纯度的丁二烯;另一类是丁烯氧化脱氢法,即对C4馏分进行脱氢处理,通过消除反应生成丁二烯。目前,我国在运行的丁二烯生产装置绝大多数都是随着乙烯工业的发展逐步配套建设的。2024年,我国丁二烯行业总产能达699.4万吨,其中由裂解碳四抽提法制得的产能占比高达93.78%;由丁烯氧化脱氢工艺制得的产能占比为5.30%;另有一套采用煤制烯烃工艺的装置,产能占比仅为0.92%。详见图2。

4. 装置检修损失量分析

历年来,我国丁二烯行业装置的检修均集中在4—5月。2024年,国内丁二烯行业仍有多家企业的丁二烯装置进行计划内检修或临时性停车,检修时间主要集中在第二季度。根据数据统计,2024年全年丁二烯装置检修共造成49万吨左右的产量损失。

5. 新增装置分析

近年来,面对国家调控压力,“减油增化”成为炼化行业主流的转型方向,以延长石油化工产业链。这一趋势推动炼化一体化项目投资加码,国内新建、改建、拟建的大型项目集中涌现。随着炼化一体化项目的陆续投产,作为“附属”产品的丁二烯,其产能仍将被动增长,详见表2。预计在2025—2026年间,我国丁二烯行业将继续处于产能集中释放阶段。根据数据统计,2025年国内丁二烯新增产能预计约为123.5万吨/年,且全部采用碳四抽提法工艺。

(二)供应情况

1. 2020—2024年我国丁二烯产量对比

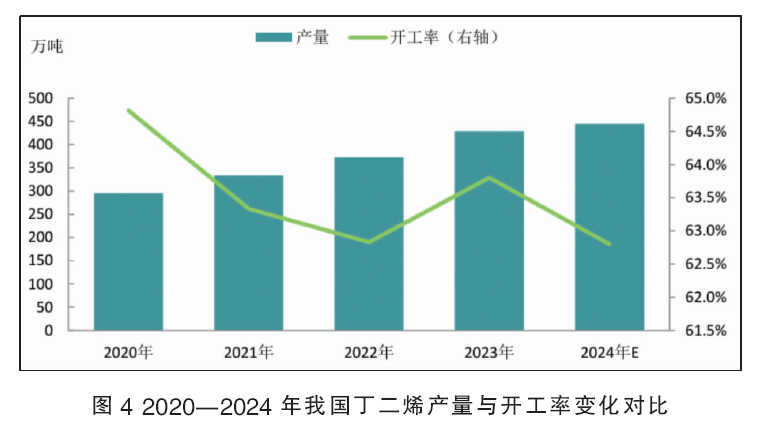

近年来,受宏观因素及市场基本面影响,我国丁二烯行业整体开工负荷不高(见图3)。2024年虽有金诚石化装置投产,但由于未产出合格品,实际产量变动不大。由于国内多套丁二烯装置安排检修,尤其是在二季度进入集中检修阶段,因检修导致的损失量高达约17万吨。从产量变化来看,2024年上半年产量低谷出现在6月份。 自2024年4月份起,卫星化学、古雷石化、斯尔邦石化、福建联合等二十余套装置陆续停车检修,对丁二烯产量造成影响。2024年下半年,尤其自8月份起,行业检修期逐渐结束,产量有所回升。根据数据统计,2024年丁二烯行业年度总产量约为444.36万吨,同比增加16.02万吨。

2. 生产企业开工及产量变化

由于炼化一体化项目的陆续投产,近年来丁二烯新增产能被动增长,进而带动供应量上升。但受利润影响,氧化脱氢装置大部分时间处于停车状态。此外,部分装置如上海石化(老区)、山东威特装置在停车后暂无重启计划,且考虑到2024年的检修装置数量多于2023年,因此2024年丁二烯负荷略低于2023年(见图4)。

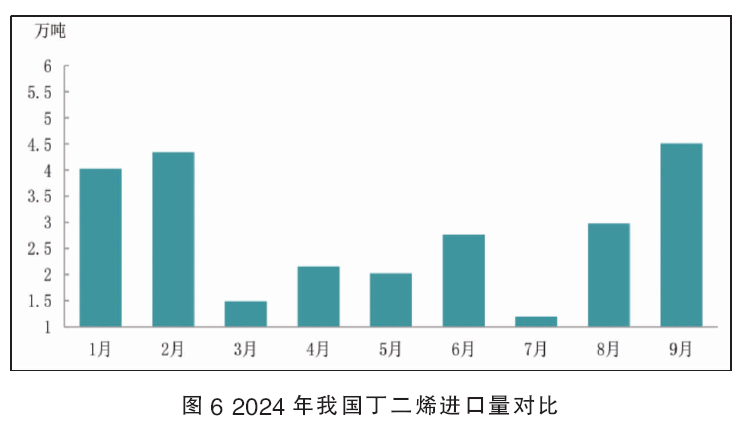

3. 进口量对比

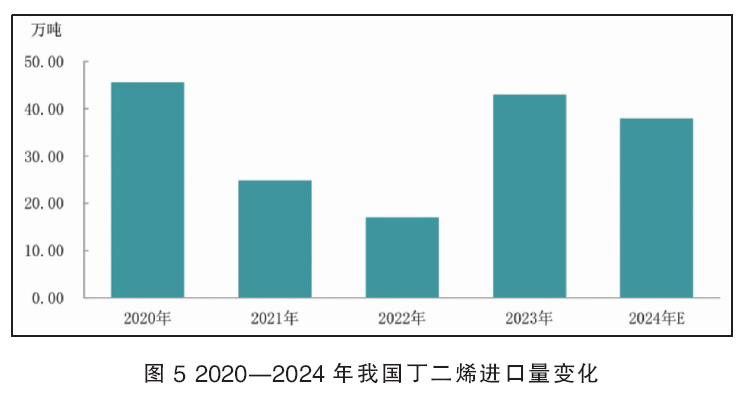

2020—2024年期间,丁二烯进口量呈现先减后增的趋势。2020年,受全球疫情爆发影响,丁二烯市场价格大幅下跌,叠加欧美部分国家终端需求放缓,国际资源大量流入我国市场,全年进口量大幅增加至45.53万吨,创下近年来高点。2021—2022年,随着国内新增产能不断增加,进口依赖度持续降低,丁二烯进口量连续下滑,2022年降至17.03万吨,为2009年以来最低水平。2023年,受国际市场价格低于国内影响,丁二烯进口量明显回升。2024年,尽管1—2月份进口量同比仍有增长,但自3月起,国外资源价格上升,国内市场需求趋弱,进口吸引力下降,月度进口量减少。尽管 9月后有所回升,但全年整体进口量依旧低于往年(见图5、图6)。

4. 进口情况分析

2024年,我国丁二烯总进口量预计为37.93万吨,较上年减少5.01万吨,降幅达11.67%。1—9月累计进口量为25.43万吨,其中9月进口量达到年内最高的4.5万吨,7月为最低,仅1.19万吨。

从进口来源地来看,亚洲地区仍为丁二烯进口量的主要来源地。其中,韩国位居第一,占我国丁二烯进口总量的45%;其次为伊朗,占比17%;马来西亚位列第三,占比7%。

(三)国内丁二烯供应格局预测

2025年,尽管国内部分丁二烯装置存在检修计划,但随着炼化一体化项目的陆续落地,丁二烯新增产能仍将持续释放。同时,受乙烯裂解装置成本压力影响,整体开工负荷或仍维持在相对低位。在下游方面, ABS和顺丁橡胶等产品也有新增产能释放,对丁二烯形成一定支撑。综合来看,丁二烯市场预计仍处于紧平衡局面,全年产量或达552万吨左右。

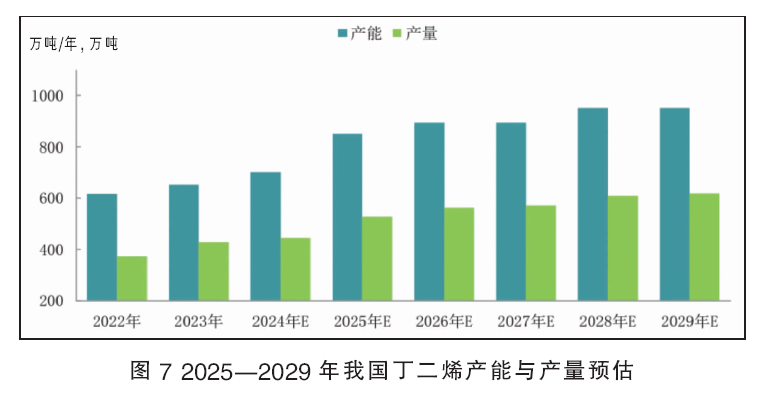

展望2025—2029年,尤其是2025—2026年期间,丁二烯新增产能将集中释放,预计累计超过282万吨/年,其中以两桶油的炼化一体化项目为主。据不完全统计,截至2029年,我国丁二烯行业总产能将逼近千万吨规模。然而,下游配套产能扩张相对滞后,行业供需结构将逐步由紧平衡向阶段性过剩转变。中长期来看,随着新增项目释放节奏趋缓、需求端逐步消化新增产能,预计至2028—2029年,行业供需关系将重新趋于稳定(见图7)。

需求格局及消费领域分析

(一)表观消费量/增幅对比

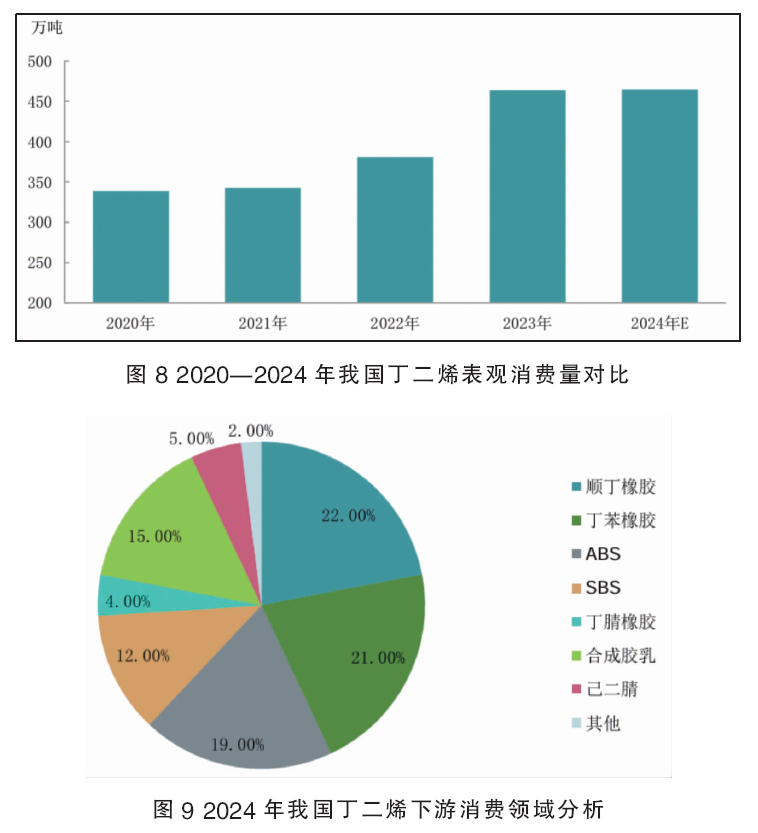

2020—2024年,我国丁二烯行业表观消费量整体呈现稳步增长趋势。2020—2021年,受新冠疫情影响,全球经济下行,我国虽抗疫率先取得成果,经济开始复苏,但丁二烯行业表观消费量增速放缓,2021年丁二烯表观消费量为342.23万吨。2022年起,尽管疫情因素仍存,进口量明显下降,但随着国内产能陆续释放,丁二烯总产量大幅提升,带动表观消费量升至380.52万吨,同比增长11.19%。2023年,随着防控政策优化,各行业逐步缓慢恢复,进口回升、产量增加,推动全年表观消费量达到463.74万吨,年增幅高达21.87%。2024年,尽管国内产量继续小幅上升,但进口减少、出口增加,使得2024年表观消费量增幅收窄至0.85%,约为467.74万吨(见图8)。

(二)国内丁二烯消费领域结构概况

2024年,尽管丁二烯下游行业新增产能有所增加,但主力消费仍集中于合成橡胶领域。其中,顺丁橡胶依旧为最大消费端,丁苯橡胶位列第二(见图9)。

尽管ABS行业新增产能达到85.5万吨/年,但受长期亏损影响,部分老装置减产或停产,新装置投产进度延迟或负荷偏低,致使实际产量不增反降,对丁二烯的消费占比较2023年仅上涨2个百分点。相比之下,合成胶乳行业开工率提升、产量增长,带动其消费占比同比上涨5个百分点。其他行业消费占比变化不大。整体来看,过去几年国内丁二烯下游消费领域调整幅度有限。

(三)我国丁二烯出口量对比

1. 我国丁二烯出口量对比

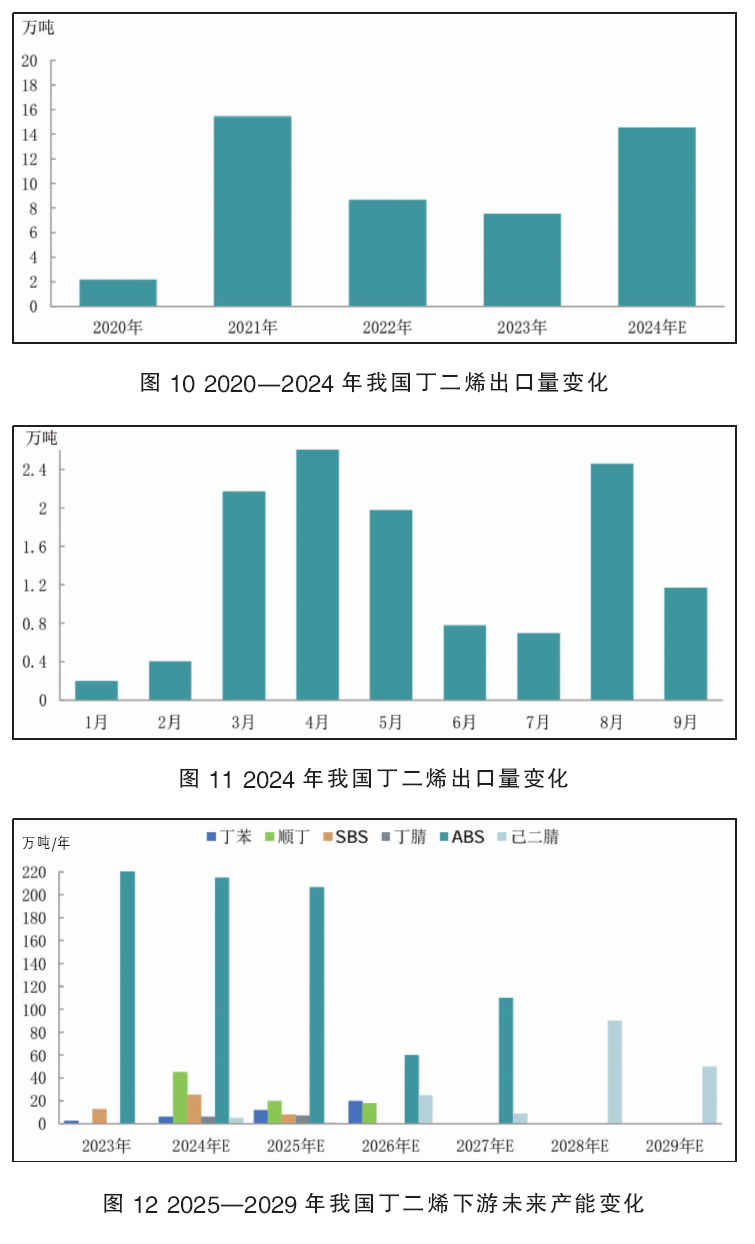

长期以来,我国是丁二烯净进口国家,出口量相对稀少。然而,随着近年来国内新增产能的持续释放,供应日益充裕,出口开始成为丁二烯市场的重要方向。从历史数据来看,2020—2023年,我国丁二烯出口量较前期增加。其中,2021年出口量达到15.43万吨,创下历史新高,同比大幅增长617.67%,主要由于当年美国市场供应缺口较大,国内部分货源通过套利机制出口海外。2022—2023年,丁二烯出口量有所下滑。2023年我国丁二烯出口总量为7.54万吨,同比下降12.93%,出口表现整体一般。进入2024年,出口形势明显回暖。1—9月,丁二烯出口量为12.5万吨,同比增长117.39%(见图10、图11)。

2. 出口情况分析

目前,国内丁二烯市场整体处于紧平衡状态,出口主要以价格优势驱动,短期内出口量难以出现大幅波动。然而,随着欧洲等传统出口地区产量下滑、石脑油裂解装置盈利能力下降,以及美国原料轻质化趋势削弱其丁二烯产出能力,我国丁二烯的出口通道将有望扩大。数据显示,2024年1—9月我国丁二烯累计出口量为12.5万吨。从月度走势来看,3—5月为全年出口高位区间,各月出口量均在2万吨左右。主要原因在于当期海外装置集中检修,国际市场供应收紧,我国丁二烯价格相对更具竞争力,推动出口上升。6—7月,受国内价格持续上行影响,出口优势减弱,出口量随之下降。8月起,国际市场丁二烯价格回升,再次推动国内货源出口。但进入9月,随着国内价格维持高位、国际市场吸引力减弱,出口量再次下滑。

3. 丁二烯需求格局预测

2025—2029年,国内丁二烯新增产能仍将逐步释放,其下游行业亦有新增装置投产,其中ABS行业扩张尤为明显。据不完全统计,2025—2029年ABS行业计划新增产能377万吨/年。其次,己二腈行业也规划新增产能175万吨/年。此外,顺丁橡胶、丁苯橡胶及SBS未来五年也分别有38万吨/年、32万吨/年及8万吨/年的扩能计划,其中大部分将在2025—2026年集中落地。根据数据来看,顺丁橡胶仍是丁二烯最大的下游消费领域,主要因其单位消耗量较高;而ABS行业虽然单耗偏低,但在总量激增的情况下,有望跃升为丁二烯第二大消费下游,丁苯橡胶则可能因新增产能有限,位次下降至第三。值得关注的是,随着产业链继续丰富,未来传统的橡胶产业链对于丁二烯的影响弱化,己二腈产品或是未来丁二烯消费的增长点,但短期内影响有限(见图12)。