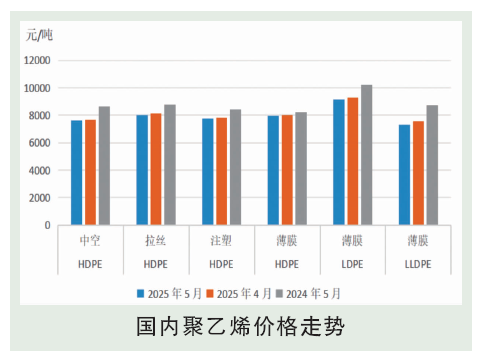

5月,国内聚乙烯(PE)价格下跌,月内随前期已投产能的陆续放量,使得市场整体供应维持在较高水平,国产压力仍存;虽5月装置检修大幅增加,但新产能释放抵消了检修带来的供应减少影响。下游方面,5月仍处传统需求淡季,订单缩量维持刚需为主,需求低迷,关税政策调整使得下游出口订单减少,农膜开工环比下滑15.7%。国际原油价格在5月震荡下行,成本端对聚乙烯价格的支撑减弱。综合看,5月供需矛盾突出,业者心态偏空,PE价格承压下跌。截止月底,华北地区主流LLDPE薄膜月均价7208元/吨,环比跌3.24%。

后市分析

6月国内PE市场价格预计下跌。6月检修损失量计划减少,裕龙石化45万吨/年低压装置预期投产,国内市场供应端压力进一步增大;需求方面预计6月仍为需求淡季,下游工厂开工率预计维持低位,订单增长乏力。农膜开工预期下滑4%,需求依旧处于低位,开工率震荡小幅下滑。6月PE包装膜平均开工率环比下降1.5%,订单分散,多短协补充。综合看,6月PE市场延续供需失衡格局,需求疲软,供应宽松之下维持震荡偏弱走势。预计6月LLDPE华北市场均价或在7000元/吨,7月LLDPE华北市场均价或在6900元/吨,8月LLDPE华北市场均价或在6950元/吨。