近年来,在利润驱动、下游需求增长及一体化项目延伸等多因素支撑下,我国聚苯乙烯(PS)行业产能体量不断扩大,2019年以来产能复合增长率超13%。然而需求增速不及供应增速的背景下,行业从供需紧平衡步入过剩局面。产品同质化竞争加剧,外需扩增成为市场关注的重要需求点之一。未来,伴随着出口牌号的多元化发展,我国PS对海外增量趋势或渐稳定。

利好集中驱动 产能体量稳步攀升

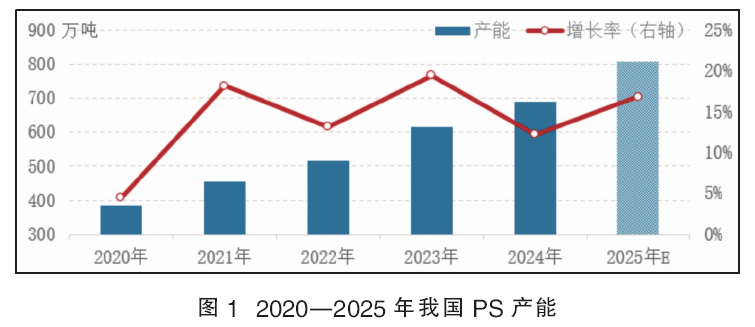

2020—2024年,国内PS产能稳步攀升(见图1),2019年以来复合增长率为13.36%。2020年以来,PS主要终端领域家电等出口红利的带动,助推新项目的陆续上马,2021年行业正式进入高速扩能周期;而供需增速不匹配的形势下,2023—2024年新项目投产节奏有所放缓,但产能体量延续不断扩大的趋势,预计至2025年底,我国PS总产能预计超800万吨/年。

产业链及PS行业盈利均承压 产量增速受拖累

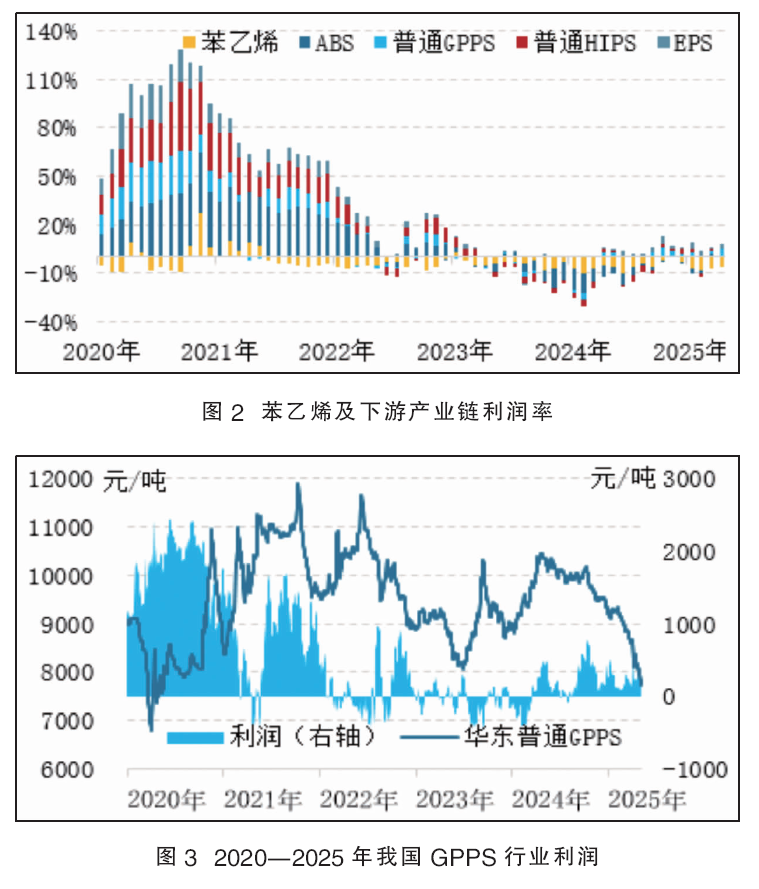

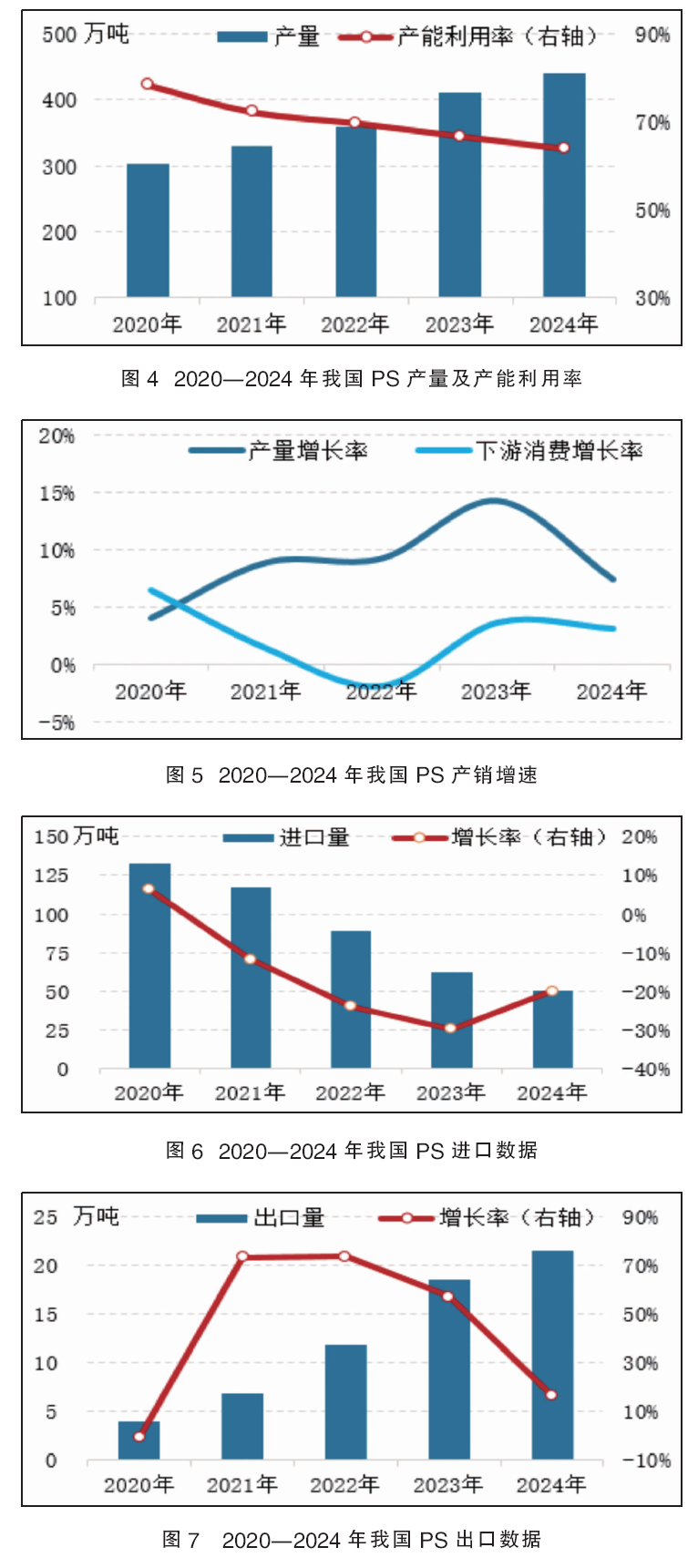

近五年来,苯乙烯及下游产业链的盈利先扬后抑(见图2);供需增速不匹配的背景下PS行业盈利能力由强转弱,2024年下半年开始因供应端的阶段性收紧呈现窄幅修复的现象。2020—2021年产业链利润总体良好,尤其2020年出口红利作用支撑其上升至近年来最高水平。随着产业链供需矛盾逐步显现,至2023年产业链利润率累加值转负。从利润分布来看,过去五年产业链的利润从覆盖各个产品向下游转移,而随着下游行业供大于求矛盾凸显,行业的盈利能力再度转弱。从PS行业的盈利状况来看,2020—2024年,我国PS行业的总体盈利能力由强震荡转弱(见图3)。受益于出口红利,2020年我国PS行业盈利达到近年来的峰值,通用级聚苯乙烯(GPPS)行业毛利均值1722元/吨;高抗冲聚苯乙烯(HIPS)行业毛利均值3200元/吨。自2021年以来,国内PS新项目陆续投产,供需增速不匹配的背景下,行业的盈利能力逐步下降,GPPS与HIPS行业全年平均陷入窄幅亏损态势。2024—2025年行业盈利情况在供应端给与价格阶段性支撑的背景下有所修复。

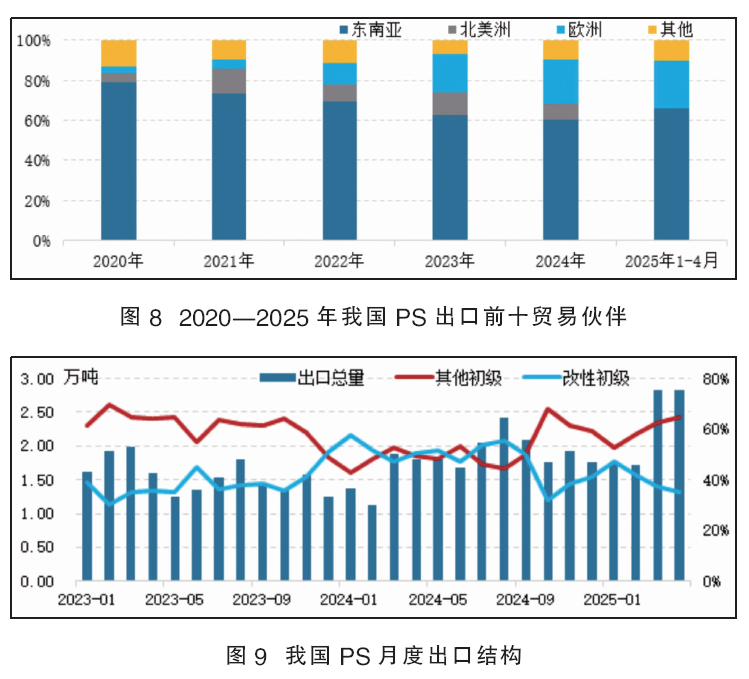

近年来我国PS产量逐步增加,但新产能集中投放、需求增速不足拖累行业盈利稳定性下降,行业利润一度转盈为亏,部分企业开工意愿及稳定性下降,2021年以来PS产能利用率呈现“五连降”(见图4)。监测数据显示,2024年PS行业年度产能利用率下降至63.87%,预计至2025年末,行业产能利用率继续下降至60%以下。图5为2020—2024年我国PS产销增速对比。

进口依存度下降 出口增速逐年扩大

过去五年国产PS体量逐步扩大,挤占部分进口市场份额,我国PS进口量自高位逐年下降。2020年前我国PS供应增量有限,东南亚成本优势、PS低价刺激替代再生市场份额等提振,我国PS进口量连年增长。2021年后,国产体量逐年扩增,而需求端增速放缓,除部分可替代性较弱的高端货源,PS进口市场份额逐步被国产资源所挤占,进口依存度逐年下降至10.65%低位水平(见图6)。

而随着国产供应的快速扩张,出口需求成为行业关注的焦点。2019年以来我国PS出口复合增长率达到40.52%。随着国产体量的持续扩张,部分生产企业及主流贸易商积极开拓海外市场,紧抓出口套利机会,助推PS出口量的增加。2024年我国PS全年出口达到21.59万吨,同比2020年翻近6倍(见图7)。在全球经济恢复的背景下,PS出口及“绕道出口”体量不断增加。预计2025年全年将突破30万吨的历史高位。

出口东南亚居于首位,欧洲占比提升

从出口贸易伙伴统计来看,近年来东南亚始终是我国PS出口的主要贸易伙伴,其中越南始终居于第一位,2020—2025年出口越南占比保持在21%~28%高位,另外包括泰国、菲律宾、印度、印尼等地区。近年来,成本优势、低关税以及便利的转口贸易优势凸显,而东南亚地区石化基础偏弱,我国PS总产能的持续扩张为东南亚地区PS市场需求产生稳定供应。另外,随着部分电子电器生产企业拓展海外市场,叠加相对较低的人力成本促进代工需求的发展,因此近年来,我国PS出口东南亚总量占比始终保持在60%以上。我国PS出口至东南亚占比呈现震荡下降趋势,但随着出口体量的扩大及增量趋于稳定,至东南亚的量依然保持增加趋势。

随着我国PS价格水平的震荡下行,价格优势逐步显现;而欧洲部分地区面临能源危机,成本居高不下的背景下,区域内PS的产能利用率提升受阻,需求缺口显现,2022年以来我国PS出口至欧洲部分国家的量明显增加。从出口前十的贸易伙伴(见图8)来看,欧洲地区占比从2021年的4%上升至2024年的22%,2025年1—4月最新数据显示,中国PS出口至欧洲占比提升至24%;另外出口至非洲的量亦逐步增加。

展望未来,随着PS普通料同质化竞争的不断加剧,价格优势或将进一步显现,出口占比或呈现增加且相对稳定的趋势;高端料国内外或存供应缺口,出口体量或难有提升。

据中华人民共和国海关总署数据监测显示,目前我国PS出口以其他初级形状的聚苯乙烯占比居高(见图9),且占比呈现逐步上升趋势,2025年4月其他初级形状的聚苯乙烯在出口占比提升到65%,1—4月合计占比60%,同比2024年全年提升8个百分点。我国PS出口体量的增加主要体现在通用级PS行业,其中涉及山东、江苏、浙江等底部石化厂部分普通料资源。

综合来看,我国PS供应体量的不断扩大将进一步助推出口体量的扩增,也同时为全球PS重要需求地域提供稳定供应支持。但据了解,欧美等区域的主要缺口依然是PS中高端资源,我国PS出口的增量趋势或逐步稳定,但增量或主要体现在普通料,高端级PS的增量有限,中长期或仍以国内消化为主,出口需求或难有提升。