近年来,随着我国聚乙烯(PE)行业的产能新增,市场格局被深刻重塑,国内PE产业正经历着前所未有的机遇与挑战。一方面,随着国内新产能的不断增量所引发的供应结构性过剩问题,导致进口产品替代加速,部分国产原料向外输出,寻求产品出口方面的可行性。另一方面,国际经贸环境的不断恶化,导致PE市场面临产能扩张浪潮与终端需求增速不足的尖锐矛盾,产品竞争白热化、利润分化的现状也倒逼企业不断寻求生存策略的方向调整。

产能扩张倒逼产业升级

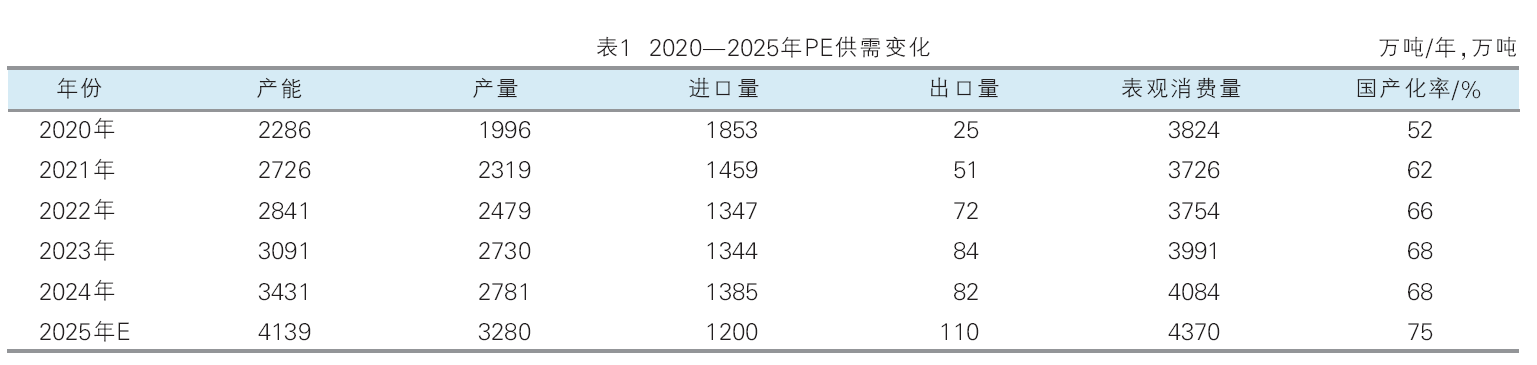

2020—2024年,我国PE市场新增产能为1145万吨/年(见表1)。伴随着产能的逐年增长,PE国产量也随之呈现出增长趋势,产品国产化率不断提高。截至2024年底,我国PE国产化率已经达到68%。在新装置不断投产的大背景下,PE国产化率仍有持续增加的趋势,预计2025年我国PE国产化率将达到75%左右,较2024年增加7个百分点。

而进口方面,2024年我国PE对外依存度降至34%,高端产品仍有60%左右份额依赖进口。尽管随着国内产能投放,新增的国产供应替代了部分低端进口料市场,导致我国PE市场对外依存度仍有下降预期,但高端产品的需求空间仍需填补。

产能增量导致供应结构性过剩、产品同质化的日趋严重导致竞争加剧、低价竞争导致利润受损。一场由产能扩张驱动的产业裂变已无可回避,从而导致行业格局加速重构,倒逼产业升级。

年内华南地区新增产能最多

从新增装置投产来看,2025年我国PE行业仍有非常集中的扩能预期,且新产能投产时间遍布全年(见表2)。上述新增装置都能如期兑现的情况下,预计年内PE将新增产能708万吨/年。截至发稿,仍然有较大产能投放计划未兑现。

分品种来看,2025年预计新增LDPE产能105万吨/年,HDPE产能205万吨/年,LLDPE/MLLDPE产能188万吨/年,FDPE产能200万吨/年,UHMWPE产能10万吨/年。从扩能结构来看,年内新增产能仍以HDPE装置为主,占新增产能的28.95%,而新增FDPE装置也具有低压产品切换能力,HDPE产品未来面临产能增量压力明显,其次为LLDPE装置增量。LDPE产品装置增量虽不如其他品类,但2025年LDPE单年度新增产能远高于2022—2025年内的其他年份,因此LDPE产品同样面临较为明显的供应冲击预期。

就惯例而言,生产企业投产初期,出于装置稳定性考虑,企业通常会选取工艺较为简单、生产较为稳定的产品牌号作为产品开机牌号。FDPE/LLDPE装置初期主要生产熔指2不开口线性为主,少数装置以熔指20的注塑产品作为开机排号生产;LDPE装置则多数以普通膜为主生产;HDPE装置方面均以8熔指左右的低熔注塑作为开机料生产;以上产品都为PE产品的通用料,因而产品投放市场后,通用料供应的增多导致产品同质化竞争,对于市场价格有较为明显的影响。

如上述装置都按计划投产情况下,预计2025年我国PE总产能将达到4139万吨/年,产能增速为24.64%。

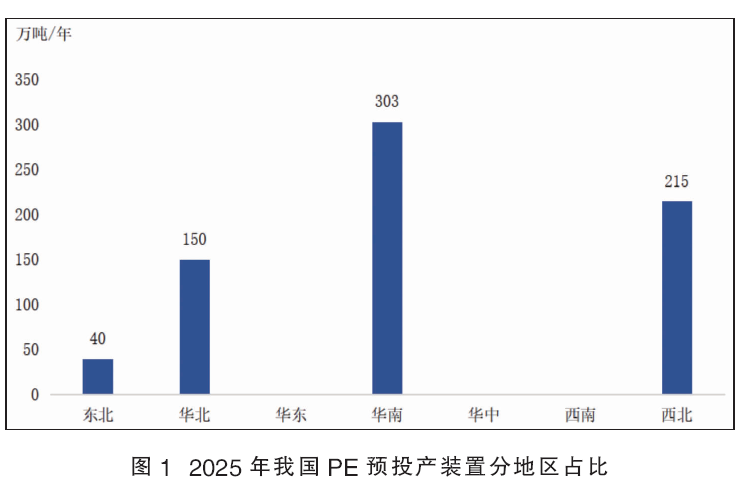

从预投产产能地区来看(见图1),以华南地区为年内预期增量产能最多的区域,新增产能预计为303万吨/年;其次为西北地区,预计新增产能为215万吨/年;再次为华北地区,预计新增产能为150万吨/年;最后为东北地区,预计新增产能为40万吨/年。近年来PE产品的投产区域主要以下游生产消费的主要集散地(如华南、华北等地区)为主;其次则以临近生产原料主产地的西北地区为主。

产业开启新周期

由于国内PE新装置投放后多数以生产通用料为主,新增装置的投产所导致的产品同质化现状不可避免,从而导致国内生产结构性矛盾突出问题,通用料产品供应增多导致市场价格被迫压低。而另一方面由于国内PE生产企业的原料路径较为多元化影响,生产企业利润分化也较为明显。油制PE近年来受国际油价波动冲击较大,利润空间压缩明显,而煤制PE依托成本优势稍具韧性,轻烃制PE前期成本有一定优势,但随着年内中美关税因素影响,关税冲突导致部分进口轻烃作为生产原料的生产企业成本收到明显冲击,从而导致PE产品利润格局重塑。

目前我国PE市场仍然面临产业链本身与外部环境的联动挑战。原料端而言,近年来乙烯产能迅猛增长,炼化一体化装置纷纷补链、延链和强链,作为乙烯消费的主要下游,PE被迫承载原料消化,成为产能扩张的重灾区。而国际贸易环境的不断恶化,也多维度抑制了下游需求增量。加之近年来环保政策的不断严厉化,再生塑料产品的替代冲击等因素,行业格局加速重构。

在此背景下,部分炼化企业进入快速转型发展期。近年来,生产企业对高端产品、高附加值产品增加研发及排产,力图从产能规模化、产品多元化/差异化、产品高附加值化提升生产企业的行业竞争力,以规模和市场占有率的普及性取胜。同时,通过不断的改良与革新,寻求过硬的质量和产品升级,顺应下游需求,作出产品个性化定制,精准匹配客户本质需求。

产品扩能周期持续延续,我国PE市场逐步由卖方市场向买方市场过渡。在不断拥挤的产业赛道上,从“规模竞争”转向“供给再平衡、产品高端化、输出外向”的产业新周期。