乙烯-乙烯醇共聚物树脂(EVOH)是由乙烯与醋酸乙烯单体(VAM)经聚合、皂化两步反应生成的共聚物,兼具聚乙烯醇(PVA)的阻气性和聚乙烯(PE)的加工性能,是目前商品化产品中气体阻隔性最好的树脂。EVOH主要应用于食品/药品包装、多层复合瓶(如农药瓶)、汽车油箱和地暖管起气体阻隔作用。

EVOH概述

通常,EVOH的乙烯单元的摩尔含量为20%~45%,乙烯醇单元的摩尔含量为55%~80%。乙烯含量越高,熔点越低,可加工性能更好;乙烯醇含量越高,气体阻隔性越好,吸湿性越强。

EVOH具有优异的阻隔性、加工性、透明性、伸缩性、结晶性及耐候性等,且树脂中不含卤素,绿色环保,其废料还可以回收利用。其中EVOH的气体阻隔性能尤为突出。主要因为分子链上含有的羟基之间易生成氢键,使分子间作用力加强,分子链堆积更为紧密,结晶度较高,从而具有优异的阻隔性能。

1.生产工艺

乙烯醇单体极易异构成乙醛,无法稳定存在,因此EVOH无法由乙烯和乙烯醇直接共聚得到。工业上一般先由乙烯、VAM共聚得到乙烯-乙酸乙烯酯共聚物(EVAc),然后EVAc进一步皂化得到EVOH 树脂。聚合段是在4~6MPa压力下,以C1~C4的低级醇(如甲醇)为溶剂,VAM与乙烯发生自由基共聚反应,生成EVAc;皂化段以甲醇为溶剂,强碱作催化剂,醇解得到EVOH。

目前,生产企业在聚合段全部采用适于生产高VAM含量聚合物的溶液聚合工艺;皂化段以连续均相醇解工艺为主,日本合成化工公司则对间歇非均相醇解研究较为深入。聚合和皂化段的控制是工艺难点。

2.下游应用

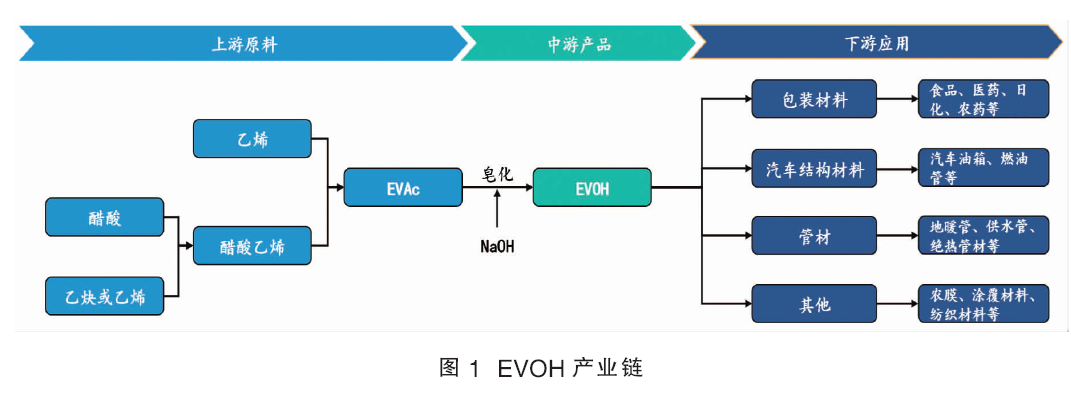

作为高阻隔材料,EVOH下游应用非常广泛(见图1)。在包装领域,EVOH可作为复合膜中间阻隔层,应用于食品、农药、溶剂、化妆品、保健品等各类场景的硬性和软性包装中;在汽车领域,用作汽车燃油箱、汽车燃油管的阻隔材料;在建筑领域,作为管道材料,用于家用地暖管以及城市集中供热系统中的绝热管材;此外,EVOH还用于农业、医疗、纺织、机械制造等领域。

(1)汽车用结构材料

汽车燃油箱。EVOH用于多层塑料油箱。一般采用多层共挤技术将EVOH树脂、高密度聚乙烯(HDPE)和线型低密度聚乙烯(LLDPE)粘结剂共混制造六层塑料油箱,其抗燃油渗透能力突出,对汽油渗透量可降至0.2g/24h,对汽油、甲醇、乙醇燃料的渗透量可降至0.7~1.2g/24h。此外,相比于金属油箱,其重量更为轻便,可塑性优良,可设计成各种形状,使车身底盘布局等汽车外观更易符合消费者需求。

汽车燃油管。同时,在汽车燃油系统中,多层燃油管使用尼龙12为基础材料,再加入氟碳树脂或EVOH为衬层,可大幅提升对燃油蒸气溢出的阻隔性能,从而代替含卤素的聚合物材料而被燃油系统广泛运用。

(2)包装材料

食品包装。食品包装中普通塑料包装材料氧气极易透过,导致食品氧化腐败变质。而EVOH由于极佳的氧气阻隔性、环保性,成为食品包装领域的必备材料,在食品业中用于无菌包装、热罐和蒸煮袋,包装奶制品、肉类、果汁罐头和调味品。尤其EVOH 对氧气具有优异的阻隔性能,大大延长了食品保鲜期。

非食品包装。EVOH因其良好的耐有机溶剂性,可用于保健品、农药、化妆品、牙膏等产品的包装。特别是对于那些会对环境造成严重污染的化学品,如二甲苯、苯和农药,采用EVOH树脂作为包装材料能够有效防止化学品的溢出,从而起到关键的防护作用。

(3)管道材料

家用地暖管道。EVOH基于其出色的耐候性和阻气性,可在建筑领域作为优良的供暖管道材料。市场上流通的耐热聚乙烯、聚丁烯-1等阻氧型管道都需要通过添加EVOH树脂作为阻氧层最终获得多层结构的阻氧管。EVOH阻氧管能阻隔氧气渗入管道系统,从而防止供暖系统内的金属部分腐蚀生锈,大大延长整个供暖系统中金属阀门、开关、锅炉、分集水器等金属件的使用寿命。目前市场上有两种阻氧管材,三层阻氧管(外阻氧管)和五层阻氧管(内阻氧管),均采用EVOH作为阻氧层。三层阻氧管阻隔层位于外侧,易发生剐蹭,造成阻氧层渗漏;五层阻氧管阻隔层位于中间,对阻隔层保护性更高。

绝热管道。在城市集中管道供热系统的绝热管材中,EVOH树脂可以与PUR绝热泡沫粘接在一起。通过增加EVOH树脂层,能够大幅减缓PUR泡沫层受渗入氧气的影响导致的绝热性能下降。既能维持管道的绝热性能,又可避免长期使用导致的传热效率下降。

(4)其他应用

除此之外,EVOH还可以在农作物种植中用作土壤熏蒸膜;在医药耗材中用作栓塞、选择性渗透膜;在服装中用作纺织材料;以及在机械制造中用于树脂改性剂等。

以土壤熏蒸薄膜应用为例。农作物生产中添加的土壤熏蒸剂容易挥发,在熏蒸处理过程中,需要通过覆盖薄膜来抑止从土壤中挥发散失。采用含EVOH树脂的多层薄膜因其优异的阻隔性,熏蒸剂几乎不会挥发散失,减少了农场里熏蒸剂的使用量,同时也提高了熏蒸效果,通过避免熏蒸剂的泄漏,还可以缩小对周边居住环境的影响。最终在不牺牲农产品的产量和质量的同时,又可以削减成本。

全球EVOH行业回顾

由于对原料质量和工艺控制要求较高,世界上生产EVOH树脂的企业较少,市场主要被日本可乐丽(Kuraray)、三菱化学(Mitsubishi Chemical)(子公司日本合成化工Nippon Gohsei)、台湾长春(Chang Chun Petrochemical)和中石化川维4家企业垄断。EVOH的生产工艺与聚乙烯醇(PVA)相近,全球仅有的4家生产商均是PVA生产厂家。

2024年,全球EVOH产能合计21.45万吨/年(见表1),消费量约为19.0万吨,装置开工率高,产品供不应求。中石化川维于2024年6—7月完成1.2万吨/年工业化装置的调试,正式投产批量出货,填补了中国大陆地区EVOH大规模供应的空白。

消费方面,北美是最大的EVOH消费市场,约占全球总消费量的40%,欧洲市场占比约27%,其余消费市场集中于东北亚地区,其中,中国和日本消费量占比分别为16%和8%。

因中国EVOH消费增速长期快于世界平均增速,在2020年前基本确立的产能分布格局已无法满足亚太地区的需求,中国、东南亚及印度是主要的净进口市场,日本和中国台湾地区的出口产品不足以支撑消费,需要北美地区产品补足。

中国EVOH市场回顾

1.EVOH国产化进程慢,价格高,周边地区供应量不充裕,消费增速中等偏快

EVOH在欧美已普遍使用;但在我国,长期以来价格居高不下导致其使用成本过高,加上国内对于食品包装材料的性能要求不高(包括其阻隔性能),使得EVOH应用规模亦受到一定限制。

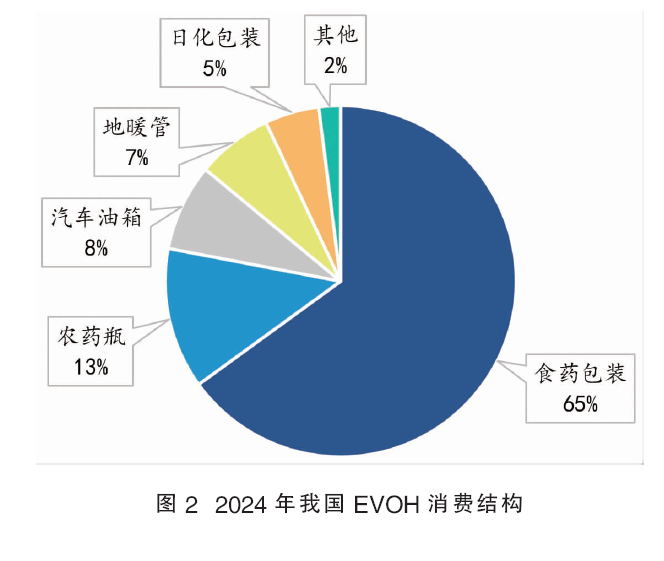

2021—2024年,我国EVOH消费量稳步增长,年均增速5.8%,2024年达到约3.2万吨。我国的EVOH消费集中在食品和药品包装领域,消费占比达65%,其次用于生产农药瓶,消费占比13%,汽车油箱、地暖管、日化包装消费占比分列3~5位,占比均不超过10%(见图2)。

食品和药品包装。EVOH在食品包装中的应用包括食品包装膜、包装托盘(片材)及调料瓶等;医药领域包括药瓶、储液袋、药品包装膜及挤压软管等,其中膜材占据绝对主导。尽管欧洲地区未来有倾向使用易回收单一材料包装(指单一材料质量占比在95%以上)的趋势,也有仅添加5%左右EVOH的PE包装膜的报道,但在我国,EVOH包材基本全部为多层复合结构,添加量在15%~45%不等。最常见的产品是5层复合包装膜——外层/TIE/EVOH/TIE/内层(TIE为粘结剂),内外层可以是聚乙烯(PE)或聚酰胺(PA)等膜材。目前,下游食品和药品厂商难以负担EVOH的高成本,少有在非刚需情况应用的案例。我国食品包装行业已高度成熟,年均增长率仅有1%~2%,但EVOH作为一种高性能阻隔材料仍具有两方面的增长潜力。其一是EVOH在食品包装领域快速增长的主要驱动力包括食品包装对气体阻隔性能的要求提升,如外卖、预制菜等新兴产业发展与新食品开发;其二在于随EVOH国产化推进,将同外资企业开展竞争,价格或有显著降低的机会,食品包装企业乐于向下游推广可以显著提升保质期的EVOH产品。

农药瓶。常用的农药瓶阻隔材料有PA和EVOH。农药中涉及危险化学品的产品种类较多,对于气体阻隔性要求高,EVOH在气体阻隔性上远超PA,因此已成为农药瓶中最主流的阻隔层材料。农药瓶使用的EVOH主要是乙烯含量32%和38%的通用牌号。我国是全球最大的农药生产国和出口国,未来全球农药消费相对较为稳定,国内农药产量预计保持平缓增长,EVOH在该领域应用成熟,份额扩张或缩水的可能性不大,将同步保持平缓增长。

汽车油箱。在汽车轻量化趋势下,塑料油箱正逐步替代钢制油箱。EVOH是乘用车多层复合塑料油箱中阻隔层的必需材料,与高密度聚乙烯(HDPE)共混,用量通常为油箱总重量的1%~3%,目前尚无竞争产品。汽车油箱曾是我国EVOH消费量第二大的应用领域。过去几年,我国乘用燃油车产销量连年减少,导致该领域EVOH消费量逐渐下降。未来,受电动汽车市场渗透率迅速提升的影响,国内燃油车产销量持续下滑,导致EVOH在该领域消费量相应减少。

地暖管。EVOH在地暖领域的应用主要集中于水暖型地暖管中,随着国内居民对家居环境需求的提高,水暖型地暖作为地暖的主要类型得到一定的发展。然而,EVOH成本太高,导致阻氧管在国内普及程度不高,仅有北京市强制使用阻氧型地暖管,过去的消费增速仅有2.5%。未来,EVOH价格如显著降低,则在地暖管领域的消费量有持续增加的机会。

2.中石化川维EVOH工业化装置投产,中国市场供应格局改变

中石化川维自2011年前后开始发展EVOH业务,历经十余年研发调试,工业化装置在2024年6月建成投产,产品于下半年进入市场。

2011年,中石化川维开始进行EVOH项目的前期研究,并在中石化科技开发部正式立项;主要工作包括聚合与醇解工艺技术研究、分析表征方法研究和加工应用试验等。

2019年,川维500吨/年EVOH中试装置成功产出合格产品,标志着川维成为全球第四家掌握EVOH生产技术的企业,并向市场进行小批量供货。

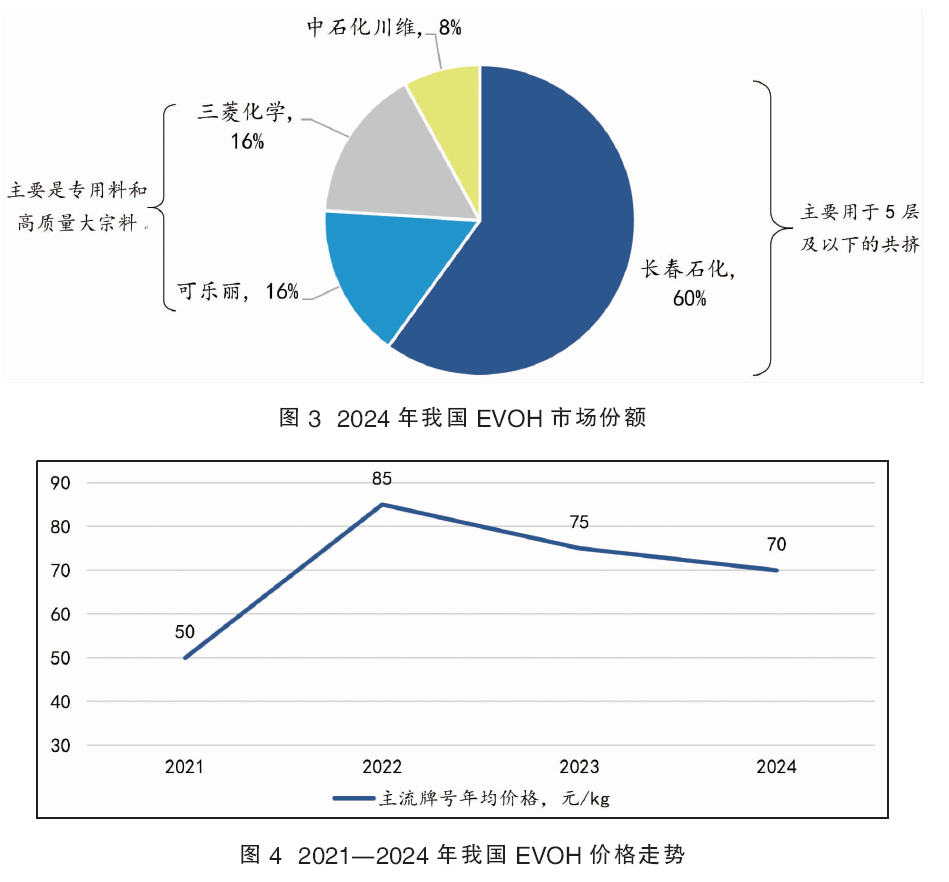

2024年,长春石化在中国大陆市场占据大部分市场份额,剩余市场以可乐丽和三菱的产品为主(见图3)。中石化川维的产品在下半年放量后快速进入包装领域,尤其是多层复合瓶。过去,长春石化产品价格低,在通用包材领域最受青睐;可乐丽垄断了汽车油箱专用料的市场,并在中高端包装和地暖管等特殊乙烯含量牌号的领域竞争力强;三菱化学产品更多应用在7层以上共挤的包装材料,在该领域份额高于可乐丽。

3.北美醋酸价格影响消退,中国EVOH价格有所回落但仍处高位

2021—2024年,中国大陆EVOH主流牌号均价先涨后跌,2022—2023年处于多年以来的最高水平(见图4)。2022年6月,美国三大醋酸生产商塞拉尼斯、英力士、利安德巴赛尔因原料供应中断或其他不可抗力因素导致醋酸装置停车,停车产能约为270万吨/年,占比约为全美醋酸产能的90%。全球EVOH主产区美国VAM价格大幅上涨,叠加EVOH供应偏紧,其市场价格节节攀升,最高价格达到100元/千克以上。以可乐丽为例,其亚太地区报价在两年期间累计上涨幅度达3.3美元/千克。2023年以来,虽然原料价格有所回落,但在供需因素支撑下,EVOH价格相比2022年下滑幅度较小,主流牌号价格始终保持在60元/千克以上。

未来展望

1.瞄准亚太市场潜能,海内外企业齐加码建设

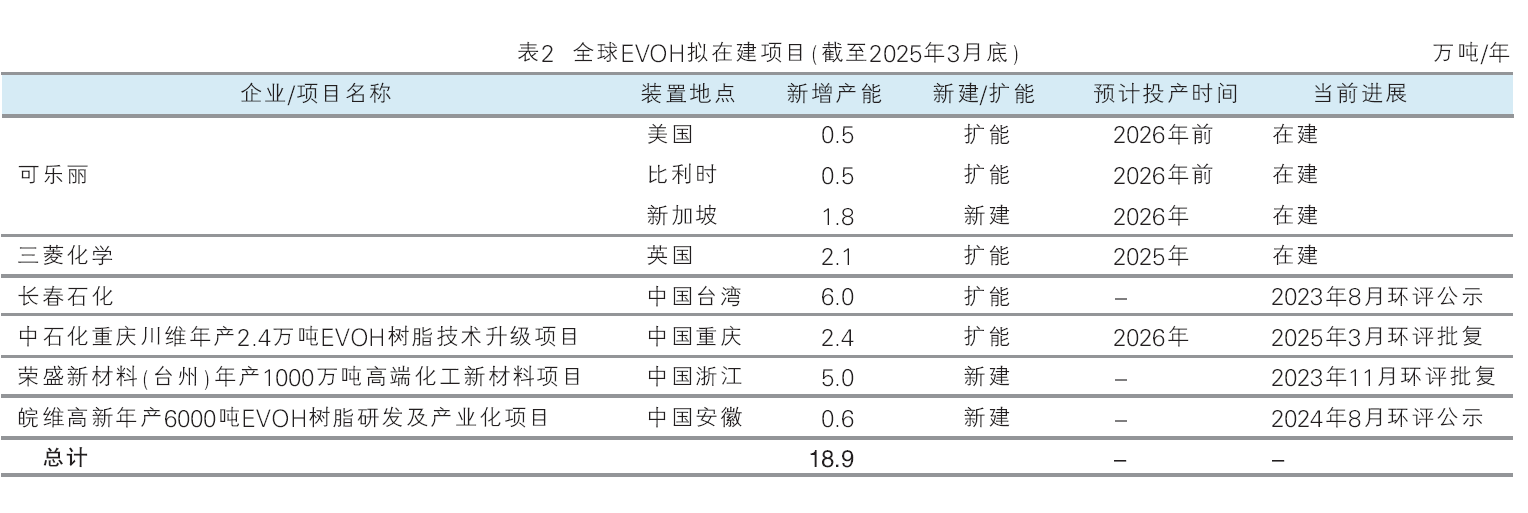

在近年亚太市场消费潜力的刺激下,截至2025年3月底,全球共有6家企业正在推进EVOH项目,新建产能集中在亚太地区(见表2)。其中4家企业为现有参与者,2家企业为中国大陆新进入者。这其中,国外企业项目进展较快。可乐丽计划在欧美市场小幅扩产,并在新加坡新设立EVOH工厂集中供应亚太地区,以上产能预计将于2026年前投产。三菱化学拟扩大其英国工厂产能,预计将于2025年投产。长春石化在台湾地区已规划了多达6万吨/年的新建产能,该项目尚在推进中。

在我国多个新材料领域“十四五”规划中,都明确提到了EVOH产业的发展计划。2023年12月,国家发改委出台《产业结构调整指导目录(2024年本)》,将EVOH树脂列入鼓励发展类。

在首套装置外售产品取得成功后,中石化川维凭借在国内的先发优势开始启动建设2.4万吨/年的EVOH二期项目,以进一步加强在中国市场的竞争力。皖维高新是中国聚乙烯醇的主要生产企业之一,具备研发EVOH技术的实力,其自主研发技术已完成小试与中试,工业化装置建设在即。荣盛新材料规划了5万吨/年的EVOH项目。此外,山东海科与斯尔邦也在开展EVOH生产技术的研发工作。2024年6月,广西自由贸易试验区钦州港片区管委会发布2万吨/年EVOH项目,作为广西钦州投资合作重点项目,建设地为钦州石化产业园。

2.食品包装领域驱动,中国EVOH市场需求将保持较快增长

EVOH下游应用广泛,其中食药包装领域占比达65%,是整体需求增长的主要驱动力,其他应用领域消费占比低、增长速度相对较慢。2021—2023年期间,全球与中国EVOH价格大幅上涨,食品包装等对原料价格敏感的需求受到抑制;未来随着EVOH价格逐步回落,潜在需求将得以释放。此外,食品加工业新兴市场(如预制菜、外卖)和新产品都会为食品包装材料及EVOH需求带来新的增长点。

基于以上判断,到2028年我国EVOH的消费量预计将增至4.0万吨,2024—2028年均增长6%左右。

2025—2028年期间,国内有多家企业正在推进EVOH技术开发和产业化工作,但除中石化川维外技术成熟度均较低,未来3年内预计仅有中石化川维能够大规模放量,进口依赖度仍保持在较高水平。此外,外资品牌在亚太地区产能大量扩张,若需求增长不达预期,国内EVOH市场或面临价格竞争。