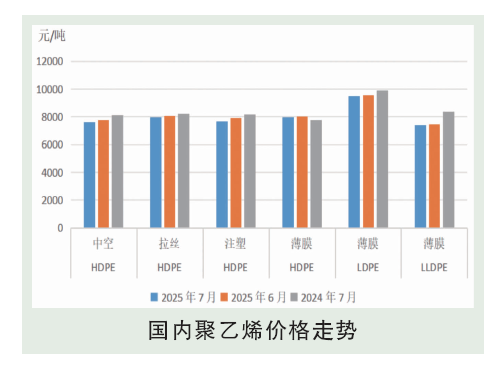

7月,国内聚乙烯价格下跌。7月伴随吉林石化40万吨/年新装置投产,聚乙烯产能达3914万吨/年,产量环比增加4.48%至272.64万吨。社会样本仓库库存涨幅10.77%至56.17万吨,上游供应端对聚乙烯行情形成压制。下游方面,7月底PE下游行业整体平均开工降至38.3%,环比下降0.4%,同比下滑2.76个百分点,创下历史同期最低记录。但宏观方面中旬发布的新一轮落后产能淘汰等政策抵消了基本面的部分影响,综合来看,7月供需矛盾双重制约下,宏观方面对市场压力部分缓解下,聚乙烯价格窄幅下跌。截至7月底,华北地区主流LLDPE薄膜月均价7205元/吨,环比跌0.22%。

后市分析

8月,国内PE市场价格预计窄幅上涨。8月聚乙烯产能利用率预期下降0.79%至78.64%,在有新投产企业放量之下,产量预期仅窄幅小涨0.03%至272.71万吨,环比7月变化不大,出口预计减少4.4%至8.7万吨,国内市场供应端总量较7月增幅0.34%。需求方面预计8月下游行业整体平均开工提升2%至40.3%,农膜方面中下旬将进入“金九银十”备货期,今年叠加宏观政策刺激,需求启动时点和力度尤为关键。农膜开工预期提升5.5%,包装膜预计提升2.5%。综合看,8月聚乙烯市场伴随下游开工提升预期之下基本面压力缓解,价格或窄幅上涨。预计8月LLDPE华北市场均价或在7290元/吨,9月LLDPE华北市场均价或在7450元/吨,10月LLDPE华北市场均价或在7520元/吨。