主要生产工艺路线分析

丁辛醇(丁醇和辛醇的合称)是重要的基础有机化工原料,广泛应用于增塑剂、溶剂、表面活性剂、涂料等领域。其生产工艺相互关联,成本构成复杂。目前,全球范围内工业化的丁辛醇生产工艺主要有以下三种:羰基合成法(主流工艺)、乙醛缩合法(已淘汰)、发酵法(小众路线)。羰基合成法是丁辛醇生产的主流工艺,占全球产能的70%以上。该工艺以丙烯和合成气为原料,通过氢甲酰化反应生成丁醛,再经加氢或缩合-加氢制得丁醇和辛醇。

丁辛醇的生产成本主要受原料价格、能源消耗、催化剂成本和环保投入等因素影响。丙烯是丁辛醇生产过程中最大的成本项,约占丁辛醇成本的60%~70%,生产1吨正丁醇约消耗0.61吨的丙烯,生产1吨辛醇约消耗0.7吨的丙烯。因此,丙烯价格的波动直接影响丁辛醇利润,企业盈利水平高度依赖于丙烯与丁辛醇的价差。合成气约占原材料成本的20%~30%,而合成气的成本与其来源(天然气制、煤制、外购)密切相关。

2025年中国丁辛醇产业发展趋势

2025年,中国丁辛醇产业面临挑战,市场供需格局发生改变。随着新产能的进一步释放,国内丁辛醇产能达到新的高点,供需矛盾加剧。上半年,丁辛醇企业盈利尚可,支撑国内企业开工高位,国内供应充足,而下游需求增长相对有限,供需矛盾突出,丁辛醇市场承压下行。下半年,随着宁夏九泓新产能释放,加之国内企业集中检修期结束,国内供应持续高位,生产企业出货长期存压,正丁醇与辛醇进入长期下行局面,均跌破近五年低点,丁辛醇产业盈利也逐渐走向微利,四季度丁辛醇产品进入亏损阶段,成本面对丁辛醇市场影响增强;下游需求受终端弱需求拖累,需求增长缓慢,其扩能速度远不及丁辛醇扩能速度。在高供应情况下,丁辛醇进口量同比大幅减少,出口量同比增长,部分国内生产企业转向出口寻求商机,但出口格局尚未形成,丁辛醇产业未来面临更多挑战。

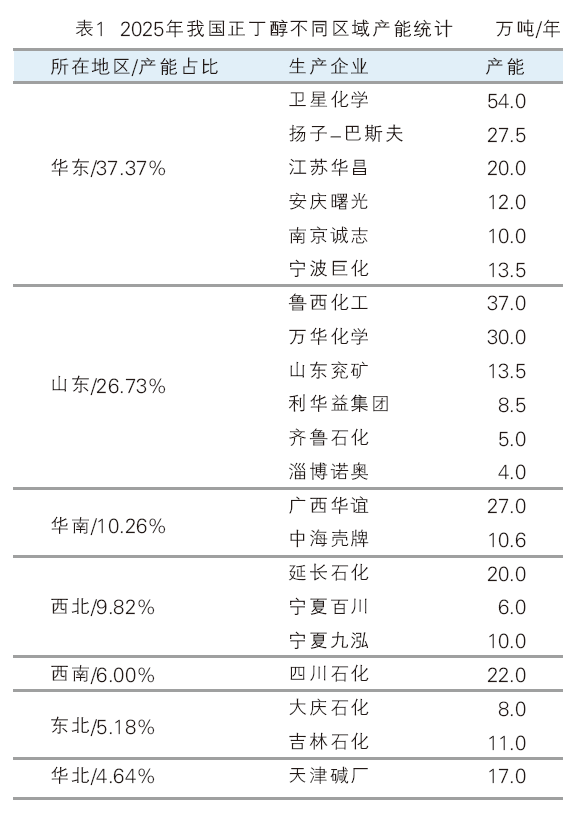

近年来,安徽、江苏、浙江等地的丁辛醇新产能陆续投产,直接推动了国内供应能力的飞跃。中国丁辛醇总产能占全球比重约为1/3,位居全球第一。国内部分企业如万华化学、卫星化学等,正积极构建从丙烯原料到丁辛醇再到下游高附加值产品(如新戊二醇、丙烯酸丁酯)的完整产业链,新增产能大多整合在完整的碳三(丙烷-丙烯-聚丙烯)产业链中。企业通过向下游延伸至丁辛醇,以消化自有丙烯原料,提升整体抗风险能力,提升成本控制与供应稳定性。2025年,中国在全球丁辛醇供应链中已确立主导地位,不仅在产能和产量上遥遥领先,还通过产业链整合和出口扩张,增强了全球市场的供应控制力和竞争优势。未来,随着新增产能的释放和技术升级,中国有望进一步巩固在全球丁辛醇市场中的核心枢纽地位。2025年我国正丁醇不同区域产能统计见表1。

从供应量来看,2025年我国丁辛醇产业链从上游丙烯至下游产品,供应量均呈环比增加,其中辛醇供应量增幅在16.29%,正丁醇供应量增幅在4.76%,正丁醇与辛醇年内均有新装置投产,国内供应量提升。2025年正丁醇与辛醇进口量同比有所下滑,整体供应量上涨。

从价格方面来看,丁辛醇上下游价格均呈下滑走势,主要原因在于:国内新投产装置增加,现货供应提升,供需矛盾明显,业者让利主动出货,交投区间下移;下游增塑剂多为原料主导型产品,成本面支撑减弱,市场价格跟随下滑;丙烯酸丁酯年内价格低位波动,多受需求面制约,而需求面表现疲软。

2025年,我国正丁醇产量预计在260万吨,同比上涨3.89%。2025年国内正丁醇新产能继续释放,产量进一步增加。从进出口方面来看,正丁醇作为净进口产品,出口量较少。2024年国内供应充足,进口量明显减少,出口量增加,受这些因素影响,我国正丁醇对外依存度降至2.60%。

2025年正丁醇新装置投产方面,宁波巨化4.5万吨/年装置于4月份投产;宁夏九泓10万吨/年装置于7月份试运行。随着新产能的释放,华东、西北地区产能进一步提升,预计2025年底,正丁醇国内企业产能达396.6万吨/年。

回顾近五年数据,我国辛醇产量呈连续上涨走势,2025年辛醇产量继续增长。2025年我国辛醇产量预计在340万吨,同比增幅在14.78%。我国辛醇对外依存度降至2%左右。

2025年我国辛醇新产能继续释放,产能仍有所增长,产量增长明显,但产能利用率比上年同期有所下降。截至2025年10月份,国内辛醇新产能释放主要集中在西北地区,后续仍有江苏华昌和湛江巴斯夫装置待投产。山东地区仍为目前中国产能最大的地区,但新产能释放停滞,产量供应稳定;华东地区2024年新投产装置2025年全部放量,产量提升明显,而下游需求增长有限,部分货源进而出口或走向华南地区;西北地区随着宁夏九泓的新装置的投产,产量增长明显;其他地区暂无新产能释放,产量增长有限。2025年辛醇产能按区域划分见表2。

2025年全球丁辛醇供需平衡分析

2025年全球丁辛醇发展趋势来看,正丁醇与辛醇均呈供需双增局面,但需求增速不及供应增速,供应压力持续增加,但需求增长相对乏力,整体市场保持宽松甚至过剩的状态。具体来看:

正丁醇方面,供应面来看,全球正丁醇生产主要集中在北美、欧洲和亚洲地区,美国是全球最大的丁醇生产国之一,主要生产商包括埃克森美孚、陶氏公司等。欧洲的德国和荷兰也拥有较大的丁醇产能,巴斯夫、壳牌等企业在此领域市场份额显著。亚洲地区,尤其是中国,近年来丁醇产能增长迅速,2025年中国正丁醇产能达到396.6万吨/年。需求面来看,正丁醇的主要消费领域包括塑料、涂料、医药和燃料等。在塑料工业中,丁醇是生产聚碳酸酯和聚丁二烯橡胶的关键原料,随着全球塑料消费量的增长,丁醇在塑料领域的需求量逐年上升。在涂料行业,丁醇及其衍生物是生产醇酸树脂和丙烯酸树脂的重要原料,随着全球涂料市场的扩大,丁醇需求也在增加。此外,2025年正丁醇在医药领域的应用取得新突破。

辛醇方面,供应面来看,全球辛醇产能主要集中在北美、西欧与中国,其中中国产能占全球总产能的48%,山东、江苏和浙江是重要的生产基地。全球主要生产企业包括巴斯夫、陶氏公司等,2025年全球辛醇产能将达到约900万吨/年,较2024年增长约10%。需求面来看,2025年全球辛醇市场继续提升,中国市场占据全球需求总量的37%以上。辛醇的最大应用方向是增塑剂,约占总消费量的45%。但医药级与化妆品级高纯度辛醇的增长速度明显加快,年均增速超过7.2%。此外,新能源汽车所用高性能润滑剂、电子化学品封装材料等新兴领域对高纯度辛醇的定制化需求也在不断涌现。

丁辛醇产品受自身供需面影响较大,政策与贸易环境对丁辛醇产品影响相对有限。但从2021—2025年丁辛醇产品发展历程来看,部分政策与贸易环境对丁辛醇产品仍有一定影响。2021—2025年,环保政策对丁辛醇的影响主要体现在下游传统增塑剂方面,DOP、DBP等邻苯类增塑剂发展受限,出现了产能萎缩现象;“十四五”期间,新建丁辛醇装置须配套下游衍生品(丙烯酸丁酯、DOTP、NPG等)才能拿到能源评估报告,2023—2025年新增产能中,超2/3企业为“炼化一体化”或“煤气化+多元醇”项目,完全成本降低,丁辛醇产品盈利空间扩大;2024—2025年,中美贸易关系对丁辛醇亦存一定影响,关税升级直接压制终端出口需求,关税暂缓则快速修复市场信心和产业链补库需求,进而对丁辛醇产品的利润形成间接影响。

“十五五”期间中国丁辛醇行业发展展望

“十五五”期间,中国丁辛醇行业将进入“产能峰值+结构升级+绿色转型”三期叠加的关键窗口。

(1)供需格局:总量过剩、结构分化。“十五五”期间,预计中国丁辛醇合计产能达1300万吨/年,成为全球丁辛醇产能最大的国家,产能增速先增后减,投产高峰期集中在2026—2027年,2028—2030年产能增速将明显放缓,2028年起过剩压力增加。而“十五五”期间下游需求增长有限,除丙烯酸丁酯与DOTP有新产能释放外,其他产品产能释放有限,需求增速远不及供应增速。因此,丁辛醇行业将由“供给驱动”转向“需求消化+成本竞争”阶段,产业链将陆续进入产能消化与结构优化阶段。

(2)价格与盈利:中枢下移、振幅收窄。由于长期供应宽松,价格运行中枢将较“十四五”下移,难以出现因单一装置检修引发的剧烈上涨行情,市场价格将更多由成本和宏观需求预期共同决定,市场底部由边际成本支撑,顶部受需求抑制。长期处于宽松或过剩状态,意味着市场价格大部分时间贴近成本线运行。高供应量下,企业竞争压力增大,工厂让利出货将成为常态,部分时间或呈成本倒挂局面,行业利润持续压缩。

(3)产业链升级:企业向产业链一体化延伸。丁辛醇行业整体进入“微利时代”,利润将极度向上游和头部企业集中,拥有上游丙烯(通过PDH或炼厂)配套的一体化企业,及配套下游一体化的企业占据成本优势,竞争力增强。

(4)贸易与竞争:由净进口国转为净出口国。随着国内丁辛醇完全自足,丁辛醇产品将从净进口向净出口转变,出口市场必将成为丁辛醇产品新的风口,出口将成为消化国内过剩产能的常态化渠道,出口量预计将稳步增长。届时,亚洲周边地区仍是丁辛醇出口首要目标。

“十五五”结束后,中国丁辛醇行业将呈现以下特征:市场由少数几家成本领先、产业链完整的巨头主导;产品结构更加丰富,高端化、专用化比例显著提升;行业运行效率更高,周期性波动虽然存在,但企业的抗风险能力明显增强。这是一场残酷但必要的产业升级,最终将推动中国丁辛醇行业走向更加健康、可持续的未来。

结语

我国丁辛醇将步入产能过剩局面,随着新产能的进一步释放,国内供应进一步提升,而需求增长有限。供需博弈下,部分高成本生产企业产能将面临淘汰,丁辛醇市场进一步向低开工、低利润方向发展,市场运行区间再度下行。随着国内企业竞争加剧,出口市场或将成为国内企业新的角逐场。