近年来,国内乙烯及衍生品产能快速扩张,然终端市场对日益增加的供应消化能力有限,我国乙烯市场进入供需发展不平衡的“阵痛”阶段。由于产业链已长期处于非景气周期内,乙烯长期呈现供需双弱且价格疲软局面。2026年,市场竞争加剧,需求端快速变革,但地缘政治事件扰动下,乙烯供需、内外贸及价格表现脱离常态,走向与往年截然不同的运行轨迹。

供应:原料补给成为主导乙烯各工艺开工变化的核心驱动因素

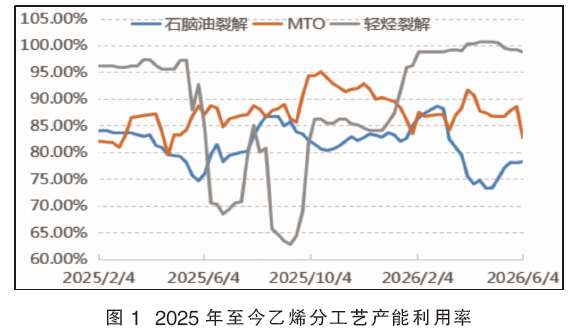

2025年,石脑油裂解工艺是乙烯波动率最小的生产工艺,产能利用率维持在76%~87%之间窄幅波动(见图1)。其产能利用率起伏有限的原因主要来自原料供应稳定、产业链配套完善,企业靠高开工摊薄固定成本、稳固市场份额,因此多维持较高负荷。除例行检修或意外停车,鲜少因其他因素发生开工波动。其他工艺如MTO及轻烃裂解年内开工波动在20%以上,其中MTO产能利用率波动多受限于盈利变化,而轻烃裂解产能利用率波动则受到国际贸易关系影响更为明显。

进入2026年,乙烯产能利用率波动影响因素发生逆转,在地缘政治影响下,来自中东的原料补给中断,然中国原油及石脑油50%~60%来自中东,甲醇70%以上来自中东,原料乙烷暂不受中东货源影响,因此自2026年3月开始,原料供应替代检修、故障或利润,成为影响中国乙烯产能利用走势的最重要因素。4月份,石脑油裂解产能利用率将至73%左右,为5年来最低水平。因该工艺占乙烯总产能7成以上,拖累乙烯总开工率来到2022年中以来最低水平。

需求:衍生品盈利差异化,对乙烯消费现分歧

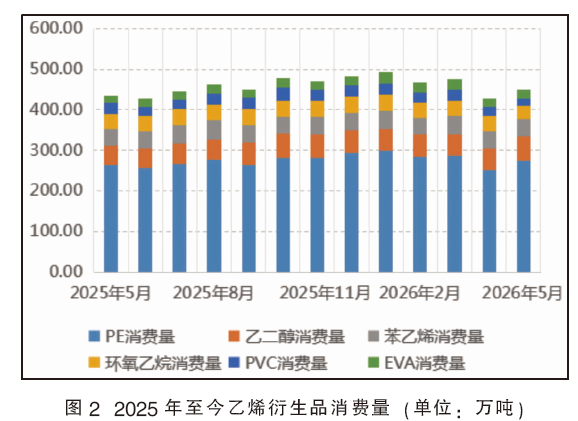

在2026年4月份,乙烯的消费结构出现阶段性反常表现,聚乙烯在乙烯消费市场中占比下滑至55%,为2025年至今月度最低水平,苯乙烯占比上升至10%,为2025年至今月度最高水平(见图2)。地缘政治导致衍生品盈利变化是导致消费结构改变的最主要因素,2026年3月聚乙烯亏损达到1800元/吨左右,一体化企业降低聚乙烯负荷转而销售乙烯单体减少亏损,导致聚乙烯产量一度下滑。而苯乙烯凭借订单增加、价格上行双重利好,盈利持续回暖,行业开工率同步走高。但值得注意的是,自5月份开始,地缘政治事件对于乙烯衍生品的价格影响逐渐弱化,市场极端行情减少,市场表现再度回归至供需端,市场需求结构基本回归至冲突前水平。

进出口:国内自给增加 进口份额部分替代

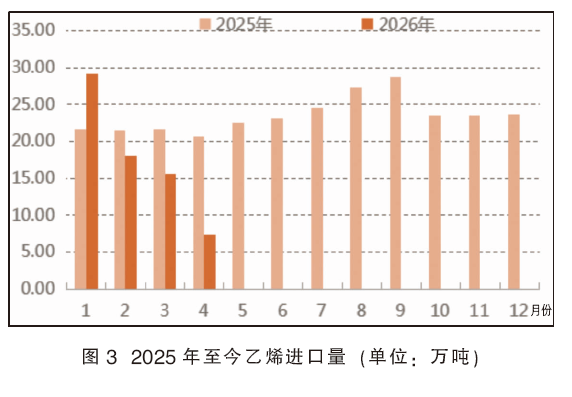

2025年,我国乙烯进口量达到282万吨高点(见图3)。但进入2026年,此前依赖进口乙烯美金货源的下游衍生品企业,如今部分已可依托周边管输或实现原料自给,保障乙烯供应。国内乙烯资源进一步替代进口市场份额,乙烯进口量出现明显下滑。3月份开始,地缘政治冲突加剧进口量下滑的节奏。据了解,美伊冲突最为激烈的阶段,也就是3—4月中旬阶段,韩国裂解装置受制于原料补给不足,出现普遍的降负或检修现象,2026年最低开工阶段仅维持56%左右开工负荷,因此可出口至中国乙烯资源明显减少。2026年4月,中国乙烯进口量下滑至6.5万吨左右。

价格:地缘冲突下走出极端行情

2026年对于乙烯价格来说,是极为不平凡的一年,近年来高点、低点均出现在本年内(见图4)。美伊冲突发生前,新增产能持续释放商品量,叠加低价远洋船货持续进入中国市场,导致国内乙烯价格最低下跌至5650元/吨。但后续因美伊冲突,乙烯成为产业链中供应受损严重的产品之一,炒涨氛围持续渲染下,乙烯最高成交达到10500元/吨,价格振幅达到86%。然自2026年4月开始,国内商品流通量到达近年内峰值水平,衍生品无法消化极高的乙烯原料价格,亦无法消化愈发充裕的乙烯商品量。受此影响,乙烯市场告别此前的高位震荡格局,进入快速下行通道。

冲突爆发至今,时间已过去三个月,乙烯基本面表现陆续回归正常影响逻辑。

供应方面,由于中国已经陆续进口来自非中东方向的原油及石脑油作为补给,前期因原料问题降负或停车的石脑油裂解装置开工陆续修复,裂解装置波动影响逻辑回归例行检修或运行稳定情况。乙烷制乙烯工艺因原料流通效率及其价格表现未受地缘政治因素影响,此类工艺维持稳定运行。然中东局势对于MTO装置的影响依旧存在,霍尔木兹海峡无法正常通航,进口甲醇货源进入亚洲市场依旧受阻,在原料补给不足且价格昂贵的双重制约下,浙江及江苏多套MTO装置选择检修规避亏损。

需求方面,冲突初期,因乙烯外售利润突出,配套聚乙烯装置主动降负、停车。后续乙烯-聚乙烯回归至合理价差,聚乙烯行业开工陆续修复。地缘政治事件对乙烯需求结构的影响逐渐弱化,聚乙烯装置稳定配套,其他主力衍生品环氧乙烷、苯乙烯以及PVC则结合其综合盈利、外售订单以及装置稳定性合理调整生产节奏。

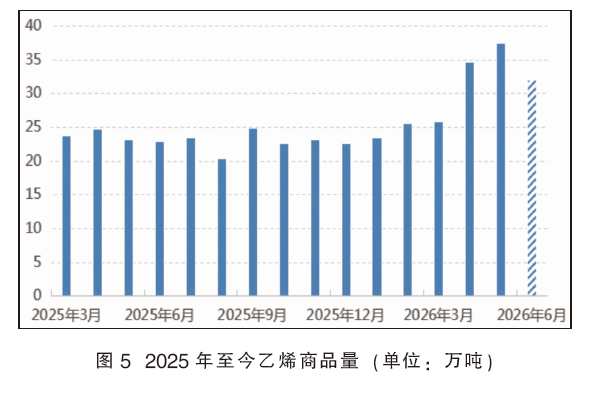

价格方面,乙烯现阶段价格表现已重新回归供需端,6月国内乙烯商品流通量下滑(见图5),乙烯外售压力缓解,国内乙烯市场在连续下跌2个月后出现拐点,回归涨势。

2025—2026年国际贸易摩擦升级、地缘冲突频现,进口原料输入渠道连续受阻,乙烯生产企业愈发清晰地意识到,原料国产化以及工艺多元化的重要性。自2025年至今,国内近10套裂解装置实施原料改造,采用乙烷原料替代部分石脑油,推动原料端结构优化。当基本面进入异动阶段,企业可通过自身优势规避风险,实现装置长期稳定运行。在同业竞争愈发激烈的背景下,国内正不断优化乙烯产业链韧性,实现稳步提升自给率的同时,也通过高端化转型,助力我国乙烯产业链实现竞争力跃进,推动我国乙烯在全球的话语权及影响力稳步提升。