近5年来,随着环氧乙烷产能的持续扩张,其上游原料乙烯来源路径呈现出显著的多元化发展趋势。与此同时,民营炼化企业配套下游乙氧基化装置的完善度也在不断提升,产品结构仍以聚羧酸减水剂单体、表面活性剂和乙醇胺等传统下游品种为主。然而,随着传统领域同质化竞争加剧、盈利能力减弱,市场需求逐渐向高质化、差异化方向转移。随着国家大力布局新能源汽车产业,环氧乙烷下游应用结构正加速裂变与重塑。这一结构性调整,也是行业应对传统市场趋缓、提升附加值的必然路径。

产能稳步增长,集中度超过60%

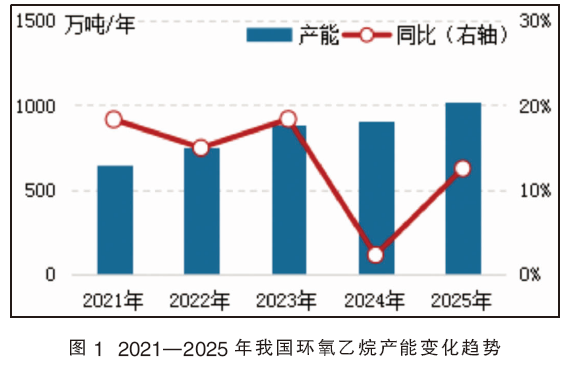

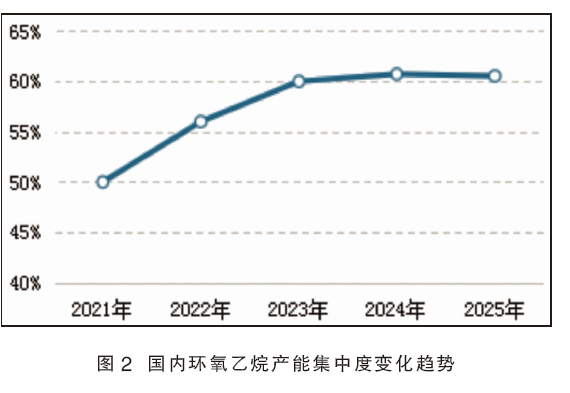

2021—2025年,国内环氧乙烷产能呈现稳步增长态势,近五年产能平均复合增长率11.86%(见图1)。随着乙烯多元化生产路线发展,环氧乙烷生产成本降低与原料供应优化助推其产能稳步扩张。近五年环氧乙烷装置配套结构也发生了一定变化,其中中石化企业多联产乙二醇,民营炼化企业多配套下游乙氧基化。2025年我国环氧乙烷总产能1016万吨/年,同比增长12.51%;从产能变化绝对值看,2025年新增环氧乙烷有效产能113万吨/年,其中新增的万华化学和吉林石化配套下游乙氧基化装置,且万华化学全部自用无外销量。此外,近几年国内环氧乙烷产能集中度也持续提升,2024—2025年维持在60%以上(见图2)。2025年我国环氧乙烷CR10企业产能集中度在60.54%,但仍处于高位。

上游配套占比提升,工艺路线呈现多元化发展

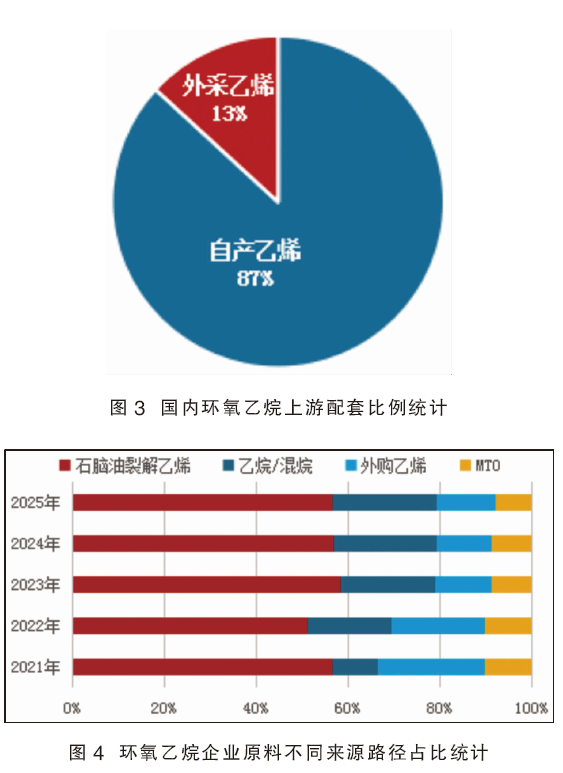

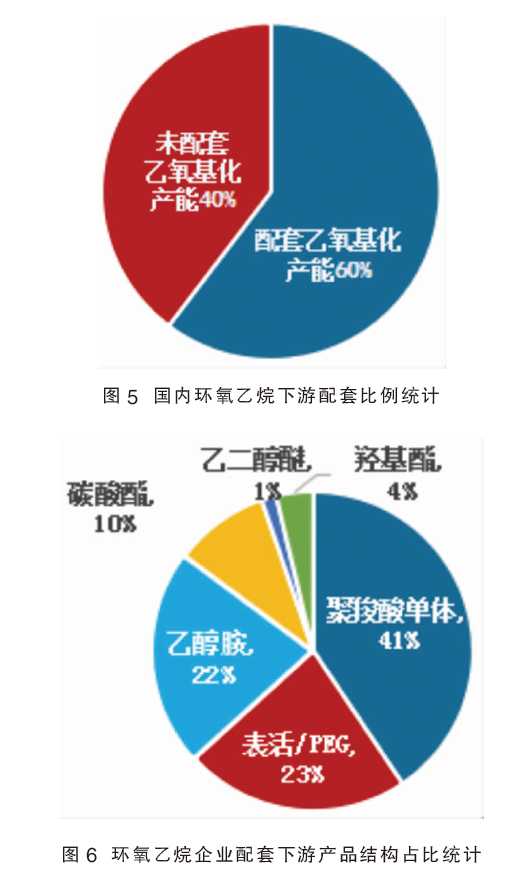

2021—2025年,国内环氧乙烷产能的持续扩张,不仅强化了生产企业对原料乙烯的稳定供应要求,更直接推动了上游乙烯来源路径呈现多元化发展。乙烯来源由传统石脑油裂解工艺逐步拓展为MTO、乙烷/混烷裂解及外购乙烯等多种来源路径并行发展的格局。2025年,国内环氧乙烷企业配套乙烯装置产能占比达87%(见图3),较2021年提升了12个百分点。工艺路线来看,上游配套乙烯装置仍以油头居多,2025年占比在57%左右,乙烷工艺占比上升至23%左右,较2021年翻了一番,目前位居第二(见图4)。

下游配套完善度提升,产品结构以传统规模化为主

2021—2025年,国内环氧乙烷生产企业配套下游产业链时,仍主要围绕聚羧酸减水剂单体、表面活性剂以及乙醇等传统、规模化的大宗产品为主。这类产品技术路线成熟、市场容量相对稳定,且具备较好的消化环氧乙烷产能的能力,因而成为多数新增或扩建装置的首选配套方向。2025年,国内环氧乙烷企业配套乙氧基化装置产能占比达60%,较2021年提升了35个百分点(见图5)。配套下游产品结构来看,下游聚羧酸减水剂单体产能占比达41%,表活产能占23%,乙醇胺产能占22%(见图6)。随着下游乙氧基化装置规模化集中投放,单体、表活及乙醇胺等同质化竞争日益突出,产品附加值也逐步降低,一定程度上反映出配套规划缺乏向高端精细化学品方向延伸的差异化布局。

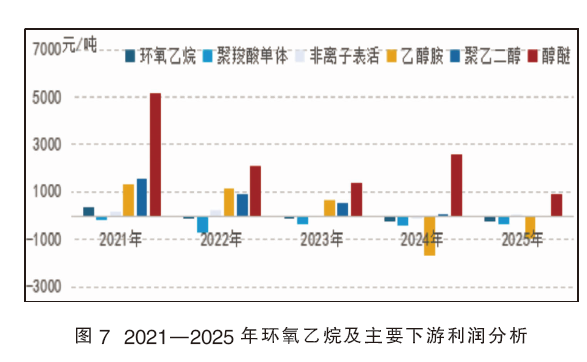

产业链利润分化,传统下游盈利状况欠佳

2021—2025年,环氧乙烷及下游多产品盈利状态逐步走向亏损的局面,产业链面临严峻挑战(见图7)。主力下游聚羧酸减水剂单体连续5年亏损,表活成本线上下波动,乙醇胺由盈转亏,聚乙二醇及乙二醇醚利润缩窄。2025年仅醇醚品目保持相对良好的利润状况,产业链其他产品多数利润仍处于亏损状态。具体来看,其中环氧乙烷、聚羧酸减水剂单体、乙醇胺及聚乙二醇等产品延续亏损局面;而非离子表活和乙二醇醚利润处于正值范围,其中非离子表活行业扭亏转盈,但利润微薄,乙二醇醚利润虽相对可观,但同比明显收窄。同比来看,2025年乙醇胺年度利润在-967.90元/吨,亏损幅度最大,新产能继续投放,行业竞争局势延续,亏损处于常态化;而乙二醇醚年度利润在944.2元/吨,利润虽收窄但仍是环氧乙烷下游产品中利润较突出的产品。

在环氧乙烷产业链中,醇醚品目作为少数盈利的亮点,其内需相对稳定,出口增量明显,且生产工艺和成本控制较为成熟,因此能够保持较好的盈利水平。然而,其他品目如聚羧酸减水剂单体、表活及乙醇胺等则由于市场竞争激烈、成本上升以及下游需求不振等多重因素影响,导致利润空间被严重压缩,甚至出现亏损不断加剧现象。

产业链面临挑战,下游从传统规模驱动逐步转向结构驱动

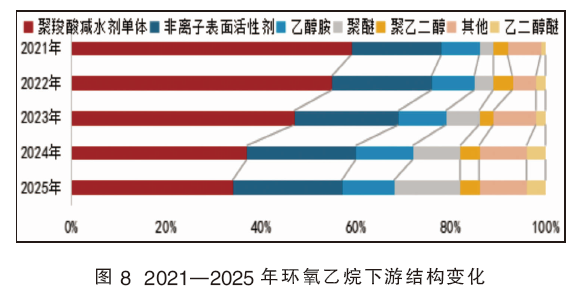

近年来,环氧乙烷下游主要消费领域——聚羧酸减水剂单体、表面活性剂及乙醇胺等传统规模化产品,受制于产能过剩、同质化竞争加剧及终端需求增速放缓等因素,整体盈利水平持续走低,产业链上下游利润空间明显承压,面临结构性调整的迫切需求。在此背景下,针对下游装置配套及潜在需求方向的系统性调研表明,环氧乙烷的下游布局将逐步从传统规模化领域,转向高值化、差异化与功能化的新兴应用领域。2021—2025年环氧乙烷下游需求结构已发生明显变化,主力下游聚羧酸减水剂单体结构占比逐年缩减,表活及乙醇胺结构占比增长放缓,而聚醚多元醇及其他小众领域占比逐步增加(见图8)。2025年,主力下游聚羧酸减水剂单体因终端房地产市场需求偏弱,制约其有效需求释放,其对环氧乙烷消费占比也降至34%附近,较2024年降3个百分点,较2021年降25个百分点;第二大下游表活行情表现相对良好,终端领域需求稳健,支撑表活消费量,但其对环氧乙烷总消费量带动仍较有限,2025年对环氧乙烷消费占比维持在23%附近,较2024年基本持稳,较2021年增长4个百分点;下游乙醇胺因终端需求有限叠加行业亏损局面持续,存量装置停车现象频发,2025年乙醇胺对环氧乙烷消费占比较2024年缩窄1个百分点,较2021年增长3个百分点。

从环氧乙烷下游行业来看,传统下游产品同质化严重、创新供给不足。未来,随着主力下游聚羧酸减水剂单体消费影响力的逐步减弱,高值化、小众化产品将成为新的增长点。整体而言,环氧乙烷下游链条正从“传统规模驱动”向“结构驱动”转变。高值化方向主要集中于小众、细分及定制化产品,这类产品具备更高的技术壁垒、更优的盈利弹性以及更契合绿色化、高端化的发展趋势,并广泛覆盖新能源、电子及医药等领域,有望成为推动环氧乙烷产业链转型升级的核心动力。

与国家新能源同频,下游高值化发展现机遇

随着国家大力布局新能源汽车产业,环氧乙烷下游应用结构正加速裂变与重塑。在汽车轻量化、电动化及电池安全性能提升的驱动下,聚醚多元醇、特种聚醚、改性聚醚等材料在汽车内饰、密封、结构胶及减震部件中的渗透率持续提升;与此同时,锂离子电池电解液溶剂及添加剂领域需求快速增长,其中乙烯酯(如碳酸亚乙烯酯VC)、亚硫酸乙烯酯(ES)等环氧乙烷衍生精细化学品,作为提升电池循环寿命与高温稳定性的关键添加剂,也迎来发展机遇。这一结构性转变标志着:环氧乙烷下游需求正从传统“单一、大宗”的建筑与日化领域,向“多元、高值”的新能源汽车材料与电池化学品方向跃迁。

此外,聚乙二醇和特种表面活性剂在新能源领域的消费潜力也在持续释放,主要受新能源汽车渗透率加速、储能产业爆发式增长及固态电池等下一代电池技术对添加剂的需求驱动。

目前环氧乙烷的下游产业正经历深刻的结构性转型。从市场端看,新能源领域的电动汽车、锂电池、风电及光伏等将构成未来最主要的结构性增长机遇;从价值链看,产业结构从基础大宗化学品向高附加值新材料转型,高端、细分及定制化产品具有较强的溢价能力。预计2030年环氧乙烷在新材料领域的消费占比将突破50%。