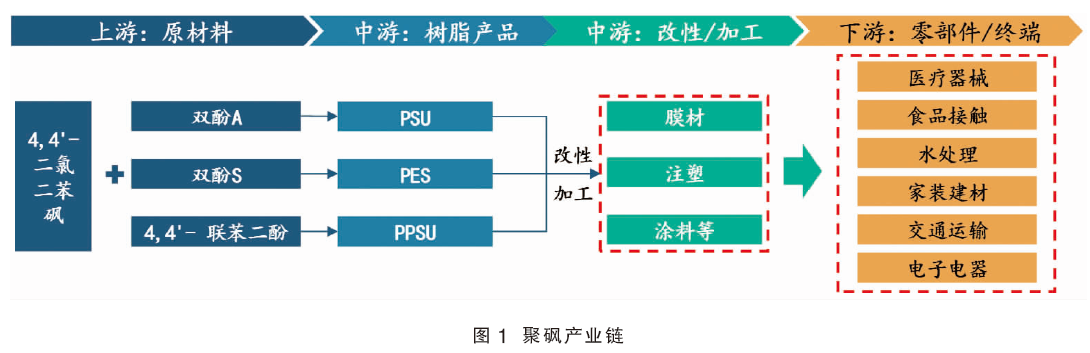

聚砜是一类主链含有砜基与亚芳基的非结晶性特种工程塑料,也是当前实现商业化生产并大规模推向市场的六大特种工程塑料品类之一。该材料具有优异的力学性能、耐高温性、化学稳定性、生物相容性及加工成型性,广泛应用在医疗器械、食品接触、水处理、家装建材、交通运输、电子电器等诸多领域。

按照合成单体种类划分,目前已实现商品化的聚砜产品主要包括双酚A型聚砜(PSU)、聚醚砜(PES)、聚苯砜(PPSU)三种。其中,PSU成膜性和选择透过性表现突出,多用于水处理膜、血液透析膜、医疗器械、热水管阀配件等领域;PES具有高透明、耐高温、耐油、附着力强及成膜效果优异等特性,在聚砜系列产品中具有最佳的耐热性、刚性及附着力,主要应用于血液透析膜、水处理膜、食品接触器具、高温涂料、汽车照明、电子电气、厨卫电器等场景;PPSU具有高透明性、高耐温性,可承受多次高温蒸汽灭菌,是聚砜系列产品中刚韧平衡性最佳、耐高温蒸汽灭菌能力最优的产品,主要应用于食品接触器具、医疗器械、建材管接头、实验动物笼等产品。

聚砜产业链涵盖上游原材料、中游聚砜树脂生产及材料改性深加工、下游零部件成型制造及终端应用三大环节(见图1)。产业上游原材料生产多依赖氯气、苯、苯酚、丙酮、硫酸等基础化工原料,属于资源密集型产业,市场集中度较高;中游聚砜树脂市场供应主体分为进口品牌供应商与国内本土生产企业,其中医疗级等高端产品仍依赖进口,中低端产品已逐步实现国产替代;下游参与主体以水处理膜/血液透析膜生产商、改性塑料商/型材加工商等为主,通常较为分散,集中度较低。

全球市场供需格局及预测

1.产能快速增长,新增主要来自中国

2022—2025年,全球聚砜产能快速增长,新增产能主要来自中国、美国和印度。截至2025年底,全球聚砜总产能达11.3万吨/年,较2022年增长4万吨/年,年复合增长率约15.6%。海外市场方面,世索科持续扩产,2023年下半年,其印度Panoli工厂的PES产能由2000吨/年提升至2650吨/年;2024年11月,其美国俄亥俄州工厂PSU产能上调25%至38000吨/年。国内市场方面,优巨新材、浩然特塑、富海集团、金发科技等本土头部企业陆续建设聚砜项目,2022—2025年国内合计新增产能约3.2万吨/年。凭借大规模产能投放,中国已成为全球聚砜第一大产能国家。

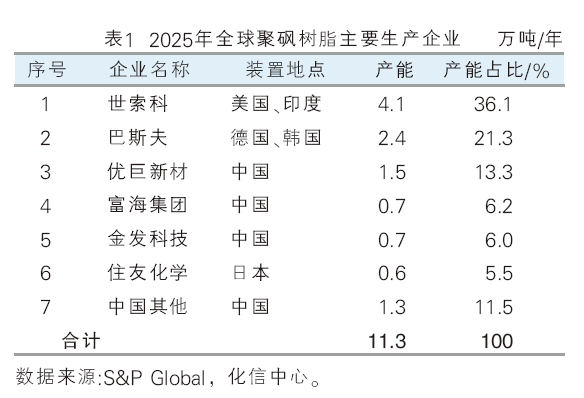

全球聚砜产能高度集中,行业前五大企业产能集中度(CR5)高达82.9%,其中世索科、巴斯夫、住友化学三家国际龙头企业合计产能占比达70.7%,形成寡头垄断格局(见表1)。上述企业凭借深厚的技术积累和全球布局,构筑了较高的技术和市场准入壁垒。世索科产能全球领先,是全球PSU龙头企业,重点布局北美和亚太市场,聚焦生命科学等高端领域,专注高附加值产品;巴斯夫是全球PES领军企业,重点布局欧洲和亚太市场,深耕电子电气领域;住友化学专注PES产品开发,重点布局北美、欧洲和亚太市场,聚焦医疗级、水处理等高端聚砜膜产品。

未来,预计全球聚砜产能将继续保持较快增长,新增产能基本全部来自中国。世索科、巴斯夫、住友化学将基本保持现有产能规模,中国仍有大量拟在建项目存在投产预期。预计到2028年,全球聚砜总产能将增长至16万吨/年,2025—2028年复合增长率约12.5%。届时中国仍将是全球聚砜产能最大的国家,且产能占比将从当前的37%进一步提高至56%。

2.消费保持平稳增长,医疗和交通运输领域为核心驱动力

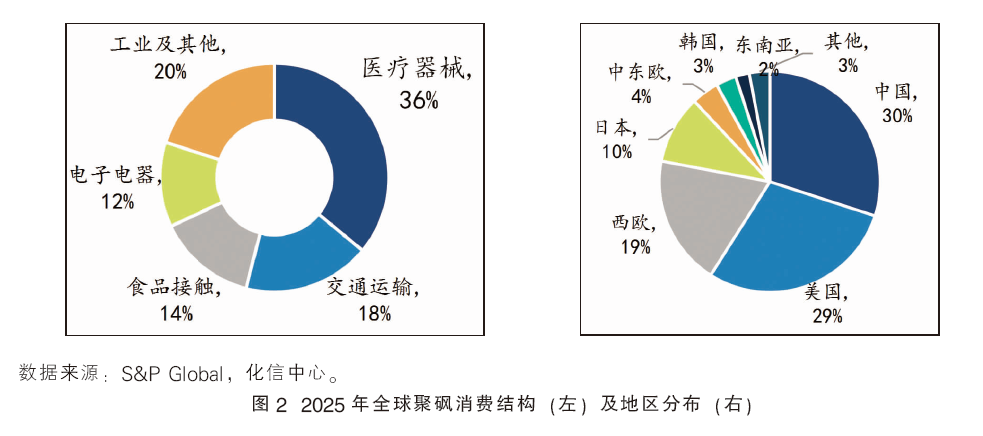

2022—2025年,全球聚砜市场消费量保持平稳增长,主要由医疗器械和交通运输领域带动,年复合增长率约2.7%。2025年,全球聚砜消费量约6.9万吨。从消费结构看,医疗器械是其最大的应用领域,消费量占全球总消费量的36%,其次是交通运输(18%)、食品接触(14%)、电子电气(12%)、工业及其他(20%)。

从区域消费格局看,全球聚砜消费主要集中在北美、亚洲和欧洲地区。中国是全球最大的聚砜消费国,2025年消费量约2万吨,占全球总消费量的30%,下游需求主要集中在医疗器械、水处理、食品接触及家装建材等领域;美国是全球第二大聚砜消费国,2025年消费量约1.9万吨,全球消费占比29%,终端应用以交通运输、医疗器械、电子电器等领域为主;西欧为全球第三大消费区域,2025年消费量为1.2万吨,全球消费占比19%,主要用于医疗器械及交通运输领域。2025年全球聚砜消费结构及地区分布如图2所示。

2025—2028年,全球聚砜消费增速将有所提升。预计到2028年,全球消费量将增长至7.5万吨,2025—2028年复合增长率约3.9%。一方面聚砜在医疗、汽车等领域的渗透率提升,将带动聚砜整体消费量的增长;另一方面,食品接触器具对耐高温要求的提高,以及电子器件小型化对耐高温要求的提升,都将对聚砜的消费增长形成支撑。

中国市场供需现状及预测

1.生产规模不断扩大,行业集中度高

2025年,中国聚砜产能达到4.2万吨/年,全年产量约1.3万吨,由于近两年投产项目产能释放不及预期,行业平均开工率仅31%。2024—2025年,国内聚砜行业迎来产能爆发式增长,两年合计新增产能接近3万吨/年。其中,优巨新材、金发科技、浩然特塑等通过扩建产能不断提高市场份额、巩固竞争优势,同时富海集团、万华化学等新进入者也对国内供应形成新一轮冲击。

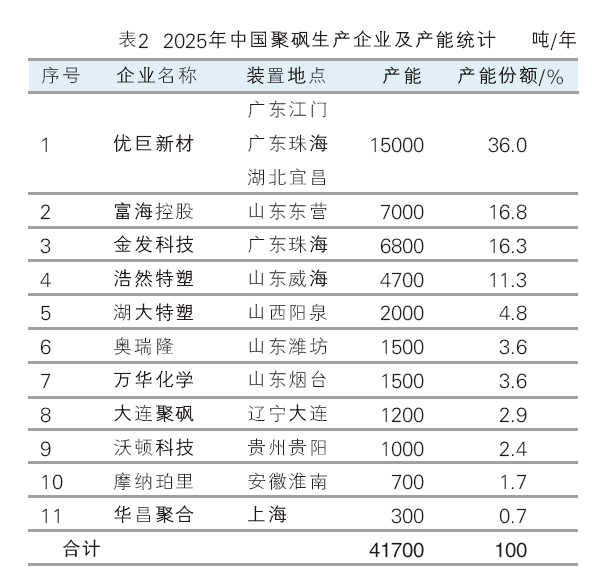

截至2025年底,国内聚砜生产企业共计11家,行业产能集中度高,CR5产能份额达85.2%。其中优巨新材为国内唯一万吨级产能企业,2025年产能达1.5万吨/年,且已实现全产业链上下游配套。此外,金发科技、浩然特塑等企业同步配套改性产品或聚砜制品。2025年中国聚砜生产企业及产能统计见表2。

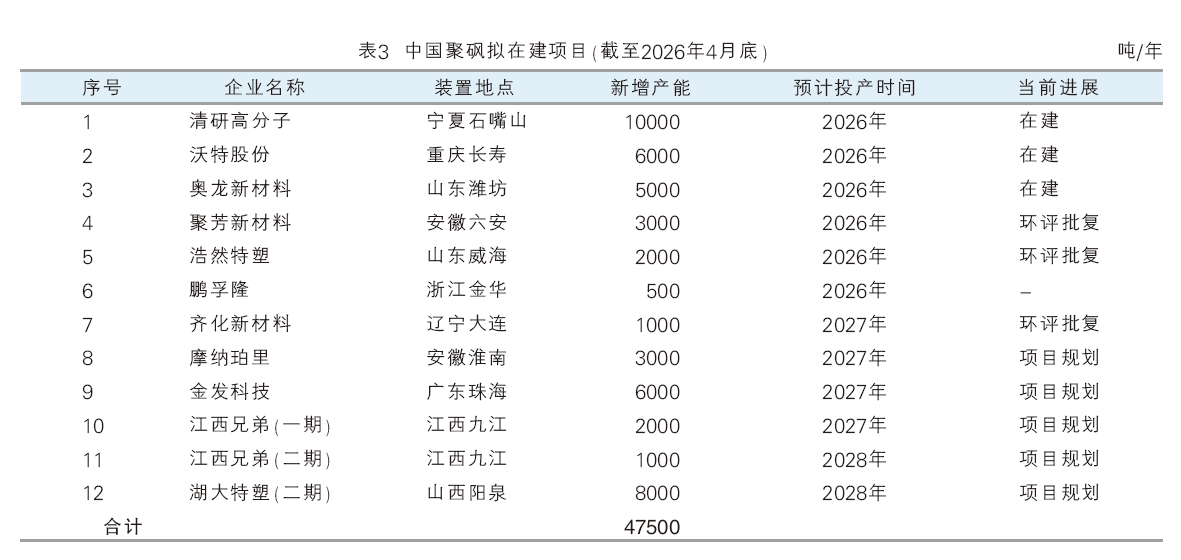

截至2025年底,国内聚砜行业拟在建项目总产能达4.75万吨/年(表3),项目主体涵盖现有龙头企业扩产项目与新进企业新建项目。若所有项目顺利建成投产,国内聚砜供应过剩压力将进一步加剧。预计到2028年,中国聚砜产能将达8.9万吨/年,2025—2028年复合增长率为28.8%。

2.国内消费保持温和增长,医疗等高端领域成核心增长引擎

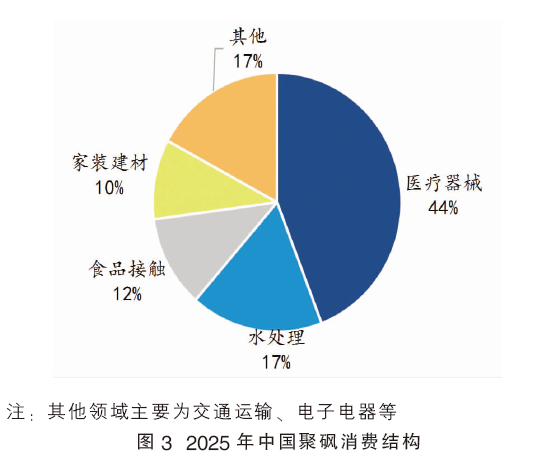

2022—2025年,中国聚砜消费持续增长,主要由医疗器械、水处理、电子电器、交通运输等领域带动。2025年,中国聚砜消费量约2万吨,2022—2025年复合增长率约6.1%。从消费结构看,医疗器械是中国聚砜最大应用领域,占中国总消费量的44%,其次是水处理(17%)、食品接触(12%)、家装建材(10%)、交通运输/电子电器等其他(17%)。2025年中国聚砜消费结构见图3。

2025—2028年,中国聚砜消费将保持稳定增长。预计到2028年,国内消费量将达2.4万吨,2025—2028年复合增长率约6.4%。分领域来看,医疗器械领域的血液透析膜等高端产品将持续快速增长,带动该领域聚砜消费量以年均10.4%的速度增长;水处理领域聚砜消费将保持平稳增长,预计该领域消费增速约4.7%;食品接触领域受新生儿出生量下降影响,市场需求逐步收缩,消费增速预计为-1.5%;家装建材领域受房地产行业疲软影响,需求增长乏力。同时,国内电子电器、新能源汽车等领域聚砜渗透率提升,叠加空天等新兴领域应用拓展,将推动新兴领域聚砜消费实现约5.6%的年均增速。

3.行业供需总结与未来发展预判

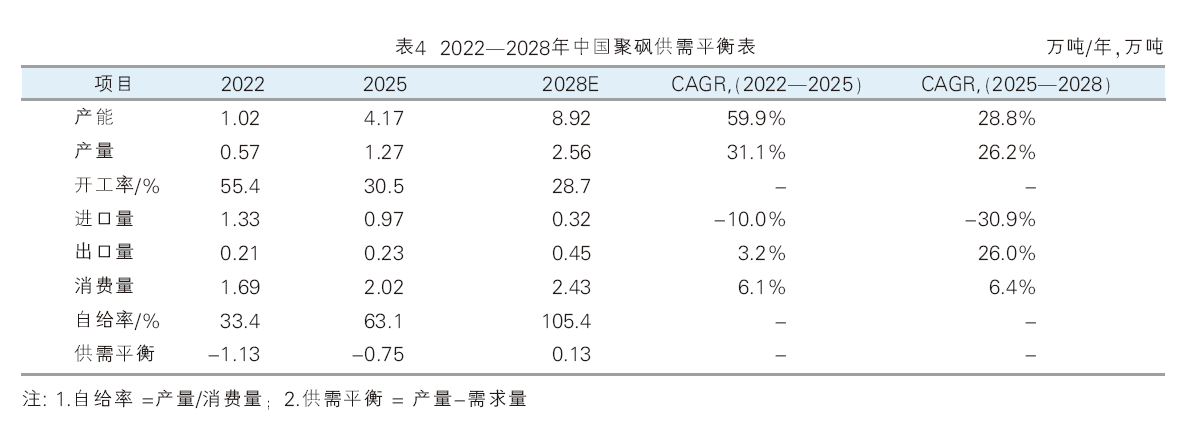

2022—2025年,中国聚砜生产规模不断扩大,产量快速增长,进口量持续下降,出口量保持增长,消费量稳定增长。国内聚砜存在一定的供需缺口,2025年约0.75万吨。

展望未来,国产聚砜供应能力将继续快速增长,预计到2028年总产能将达8.92万吨/年。在下游血液透析膜需求增长,电子电器、新能源汽车等领域渗透率提升,以及空天等新兴领域应用拓展的带动下,中国聚砜需求将保持较快增长,预计到2028年消费量将达到2.43万吨。随着国内大量新增产能投产,中国聚砜产量将继续快速增长,进口替代加速,出口规模明显增长,国内供需缺口快速收窄。预计2028年,中国将成为聚砜净出口国,但仍有超过0.3万吨的高端产品依赖进口。中国聚砜供需平衡情况见表4。

结论及建议

1.结论

聚砜特种工程塑料应用广泛、需求稳健增长。国内行业集中扩产后,整体呈现产能过剩、开工率偏低、竞争加剧的态势。PSU、PES、PPSU三大产品在需求潜力、替代空间、盈利水平及发展前景上差异显著,行业结构性分化明显。

PSU需求平稳增长,进口替代空间充足、毛利率合理,核心应用于水处理膜、医疗器材等领域。其核心赛道准入标准严苛、验证及导入周期长,行业壁垒较高、盈利稳定。

PES需求增速快、进口替代空间大、产品毛利高,核心应用于血液透析膜领域,少量配套水处理、交通运输行业。血液透析膜赛道盈利优、客户集中,但技术与认证壁垒高、导入周期长;交通运输领域需求稳定、利润一般、落地周期偏长。

PPSU需求增长停滞、国产替代空间有限、整体毛利偏低,市场以国产供应为主,增量依赖出口,主要用于婴幼儿奶瓶、建材管接头。其下游核心市场需求承压、盈利薄弱、价格敏感度高,建材赛道内卷严重、认证繁琐、竞争激烈,整体布局价值较低。综上,国内企业应重点聚焦PSU、PES开展核心研发与产能布局。

2.建议

国内聚砜行业产能过剩、开工率偏低、同质化竞争激烈,产品结构性分化显著。其中PPSU增长乏力、盈利弱、内卷严重,布局价值有限;PSU和PES需求韧性强、替代空间足、盈利水平高,是企业突破行业内卷、提质增效的核心优质赛道。

企业应规避低端同质化竞争,采取“高端深耕、中端落地”的差异化策略优化产品结构。高端领域重点布局PSU、PES,聚焦医疗器械、高端水处理等高壁垒赛道,攻坚高端技术难题、适配行业认证标准,打破海外进口垄断;依托高门槛、长验证周期、客户粘性强的特点,稳固高端盈利基本盘,构建技术与市场壁垒。

中端领域快速切入交通运输、食品接触等门槛可控、需求稳定的场景,盘活过剩产能、提升开工率。依托成熟赛道标准化认证、刚需稳定的优势,快速完成产品导入与合规布局、抢占市场份额。通过“高端保利润、中端去产能”的互补布局,规避行业内卷与利润下行问题,助力企业实现差异化突围与高质量发展。