硫酸铵作为重要氮素肥料,广泛应用于农业生产和工业原料领域。当前,中国已发展为全球硫酸铵最大生产国和出口国。随着国内企业深度参与国际市场竞争,硫酸铵产品的国际定价体系和机制发生变化,国别贸易政策也在动态调整,这些因素将对硫酸铵产品海外市场开拓产生较大影响。

中国是全球主力供应商

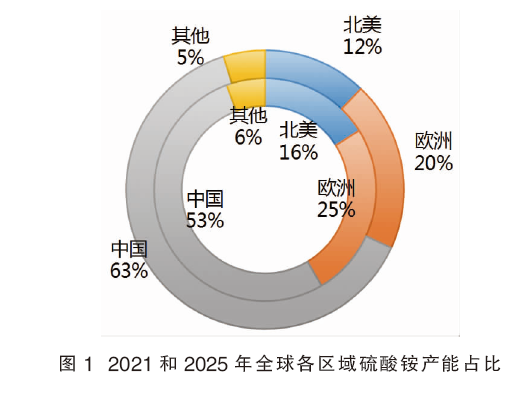

(一)全球硫酸铵产能集中在中国

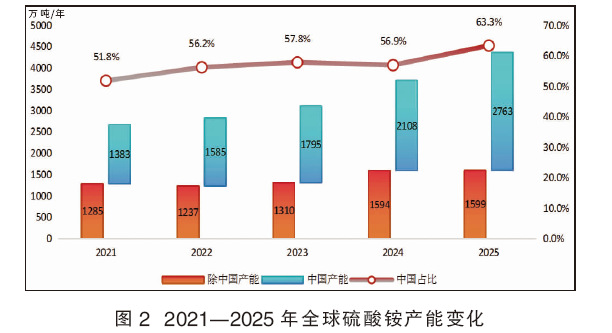

全球硫酸铵产能从2021年的2668万吨/年增到2025年的4362万吨/年,年均增长率为13.1%。中国硫酸铵占全球硫酸铵比重逐年提高,产能占比从53%提高到63%。全球硫酸铵增长也主要来自中国,2021—2025年全球硫酸铵年均增长率为13.1%,其中中国增长率为18.9%,而除中国外产能增长比例仅为5.6%。详见图1和图2。

(二)出口是消化国内硫铵产能主要渠道

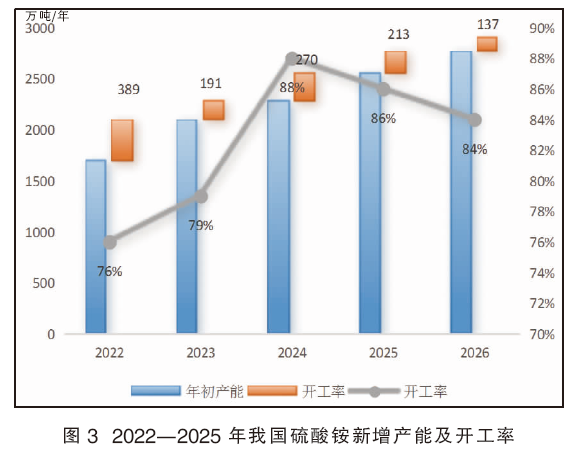

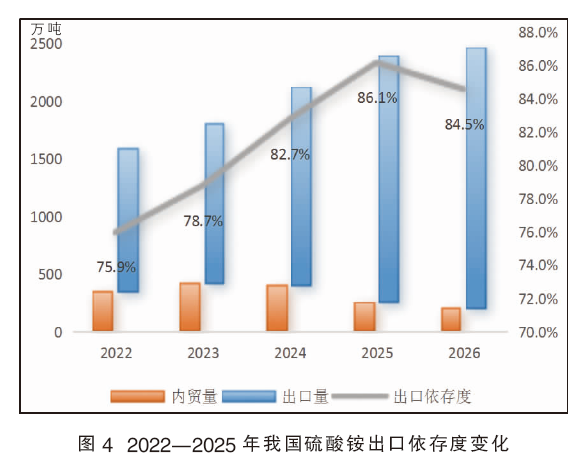

国内硫铵主要是己内酰胺、焦化、磷酸铁等装置副产而来,国内己内酰胺产能快速增长和环保标准提升带动国内硫酸铵产能高速增长。2022—2025年我国硫酸铵新增产能及开工率见图3。由于国内硫酸铵供需错配,2021—2025年平均出口依存度达到了81.7%。2022—2025年我国硫酸铵出口依存度变化见图4。由于硫酸铵产品来自于装置副产品,其产品产量随主产品的波动影响高于产品本身供需影响,后期会更依赖于国际市场分流和调剂。

(三)中国硫酸铵占国际市场比重大

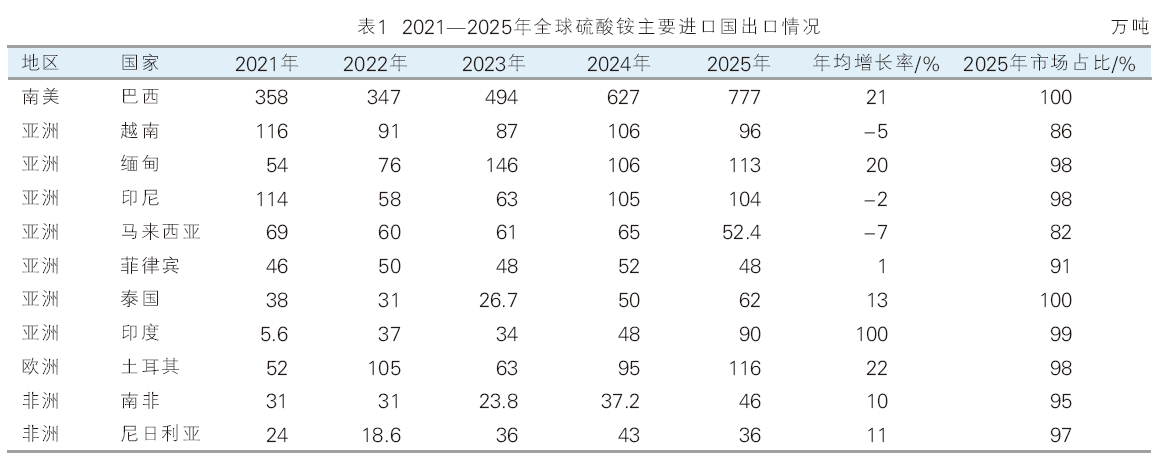

中国是全球硫酸铵的主要输出国,占全球市场份额95%以上。全球主要硫铵需求地主要分为四个地区(详见表1):一是南美地区,主要是巴西,2021—2025需求年均增长率为21%,全部为中国硫酸铵供应。二是亚洲地区,2021—2025年需求年均增长率为6.3%,其中缅甸和印度需求增长较大,越南和马来西亚为负增长。中国硫酸铵在该市场占比为94%。三是欧洲的土耳其市场,2021—2025年需求年均增长率为22%,中国在该市场占比为98%。四是非洲市场,2021—2025年年均增长率为10.5%,南非和尼日利亚需求增速显著,中国资源在该市场占比达96%。

综上所述,中国硫酸铵产能占全球比重超过60%,出口依存度接近90%,在全球贸易占比超过95%。出口是中国硫酸铵产业的生命线,是保障上游生产稳定与下游市场供需平衡的关键枢纽。与此对应,中国也是全球硫酸铵市场的核心供给引擎,其出口动态直接影响着国际农资市场的供需平衡与价格走向。

出口价格逻辑发生变化

(一)硫酸铵产品淡旺季特征减弱,地缘形势变化影响更大

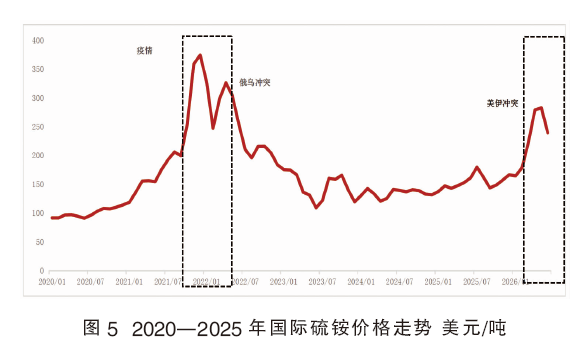

硫酸铵产品出口价格受淡旺季影响减弱。东南亚硫酸铵需求旺季主要与其雨季的农用施肥周期有关,一般在每年的7—9月;巴西需求旺季主要与其大豆、玉米等作物种植周期相关,一般在每年的8—12月。随着中国硫酸铵产能急剧扩大,为应对竞争和抢抓机遇窗口,中国出口商采用在巴西等目的国租库和“漂货”(边发运、便销售)销售模式比例逐渐增多。硫酸铵消费国的采购模式也从“旺季集中采购”转变为按需采购,2023—2025年硫酸铵出口价格的淡旺季特征减弱。2020—2025年国际硫酸铵价格走势详见图5。

地缘政治形势变化直接冲击硫酸铵国际市场价格。2021年疫情引发供应链中断,国际硫酸铵价格涨幅超过80%。2022年俄乌冲突阻断俄罗斯化肥出口,硫酸铵价格涨幅一度达到50%。2026年美伊冲突威胁霍尔木兹海峡,导致全球1/3氮肥贸易受阻,价格涨幅超过60%。

(二)硫酸铵的价差机制发生变化

1.硫酸铵正常时期出口价格波动幅度缩窄

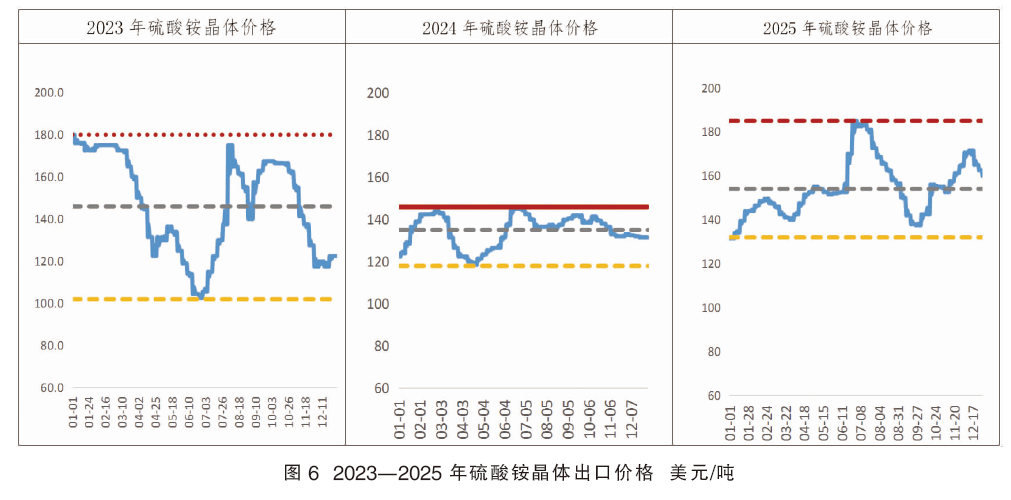

2023—2025年外部形势相对稳定,硫酸铵晶体出口价格走势有以下特点:一是低点抬高、高点受限。2023—2025年低点分别为102、118和132美元/吨,最高点没有突破185美元/吨。二是波动幅度收窄。2023-2025年的波动幅度分别为76%、24%和40%,2025年价格波动幅度变大主要是以伊冲突导致价格上冲,拉大波动幅度。三是超过价格均值的时间减少。2023年有190天,2024年有209天,2025年有161天超过均值。由上述特征可以看出,一是正常状态下,硫酸铵出口价格“下有底、上有顶”,且振幅有缩小的趋势;二是低于均值的时间增多,市场多数时间在底部徘徊。2023—2025年硫酸铵晶体出口价格变化见图6。

2.硫酸铵晶体和颗粒定价机制发生分化

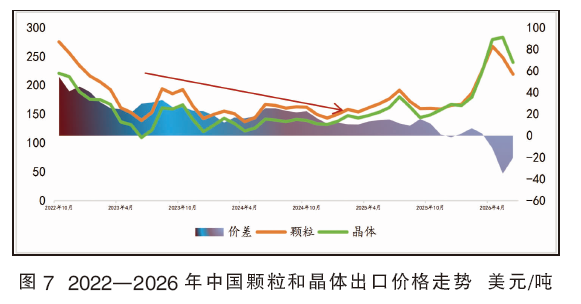

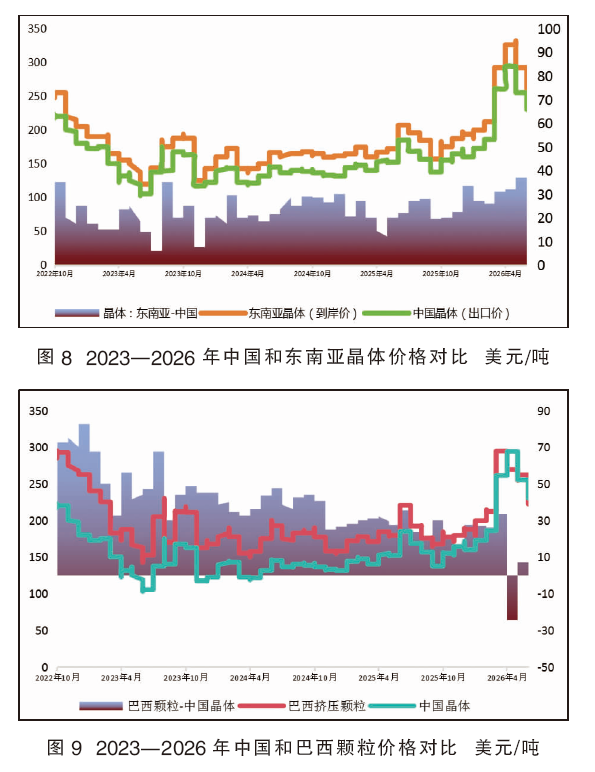

颗粒与晶体加工差不断缩窄。颗粒硫酸铵是由晶体硫酸铵进一步加工制成,2025年硫酸铵晶体产能达到2700万吨/年,而颗粒的产能超过2800万吨/年。颗粒硫酸铵使用场景受限,大部分出口至巴西市场,其余东南亚和澳新等市场以使用晶体为主,颗粒产能过剩局面进一步加剧。其与晶体的价差逐步走低。2022年颗粒和晶体的吨平均价差为46美元,2026吨平均价差-9.3美元。特别是美伊冲突期间吨价差最低为-35美元/吨,成品价格低于原料价格。2022—2026年中国颗粒和晶体出口价格走势见图7。

颗粒和晶体出口定价机制产生分化。硫酸铵晶体主要出口东南亚地区,目的国地缘政治形势较为稳定,出口价格多按中国价格加费用定价,价差波动幅度有限,2020—2025年产、销国价差在20~26美元/吨波动,2026年最高价差在38美元/吨。

颗粒国际价格存在较大博弈。一是定价机制存在差异。中国出口商报价是基于晶体价格为基准报价,而巴西等主要进口国是根据尿素和硫酸铵颗粒比价基础进行定价。在美伊冲突进入谈判期,尿素价格大幅回落带动巴西颗粒价格大幅下挫,极端情况下巴西到岸价比国内发运价还低20~29美元/吨。详见图8。

二是中国颗粒市场严重供大于求,逐渐从“卖方市场”向“买方市场”过渡。中国与巴西颗粒的年平均价差从2022年62美元/吨,下滑到2026年的14美元/吨。详见图9。

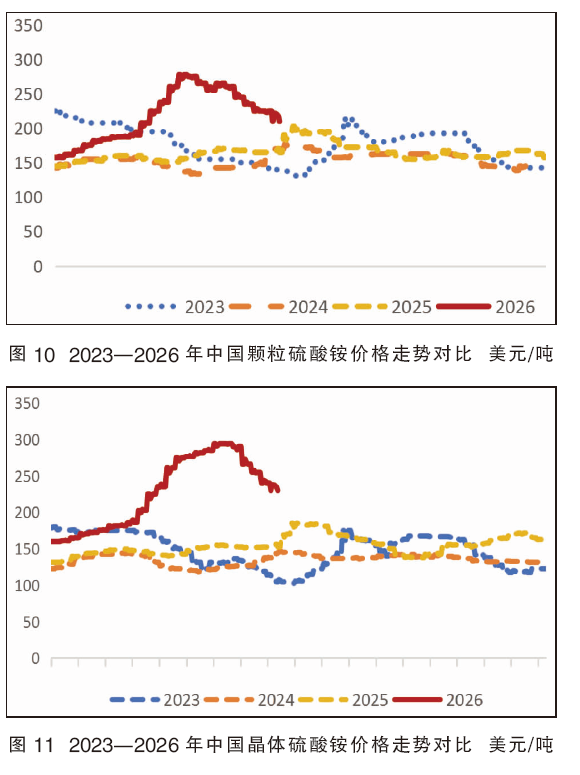

颗粒和晶体受地缘政治影响深度不同。晶体硫酸铵最高点与美伊冲突前(2月28日)比涨幅为59.7%,颗粒硫酸铵涨幅为47%。与6月中旬比跌幅看,晶体的跌幅为22%,而大颗粒的跌幅为24%。颗粒表现出“涨难跌易”的特点。主要由于大颗粒产能过剩,价格出现钝化现象,敏感性减弱。2023—2026年中国颗粒硫酸铵和晶体硫酸铵价格走势详见图10、图11。

3.尿素对硫酸铵价格牵引作用分化

硫酸铵和尿素价格相关性出现分化。俄罗斯和伊朗都是尿素的主要出口国家,霍尔木兹海峡封闭影响全球1/3的尿素贸易,地缘政治趋紧时首先推动尿素价格上涨进而传导到硫酸铵等相关肥种,价差也急剧拉大;在形势趋缓时尿素价格率先下跌,价差也逐步恢复正常。因此,2021、2022和2026年相关系数为0.95、0.89和0.95,表现出强相关性。2024年和2025年,由于硫酸铵产能过剩其价格一直在低位徘徊,与尿素价格相关性明显减弱,2025年相关系数仅为0.63。可见,地缘政治趋紧时尿素价格走势对于研判硫铵市场价格具有先导作用;缓和时硫酸铵更倾向于按照自身的供需和季节性特征运行。2021—2025年中国尿素和硫铵出口价格走势详见图12。

综上所述,硫酸铵国际市场定价逻辑已经从单纯参考出口国价格加成本定价,转变为买卖双方博弈定价,定价主导权正在发生变化。定价参考因素除参考相关肥种价格、供需形势和淡旺季等因素外,国际形势变换对于价格影响的比重越来越大。同时价格呈现窄幅波动和长期低位徘徊特征。硫铵国际市场价格预测的复杂性、多维性达到了新高度,价格底部虽受成本支撑,但顶部却由博弈情绪决定,这种“成本定下限、局势定上限”的新格局使得后市预判难度大幅增加。

贸易政策对硫铵出口的影响

硫铵主要进口国对硫铵贸易管理措施主要有以下几个方面:

一是采用征收反倾销税措施保护本国产业。2025年11月24日,墨西哥政府重新对中国进口的硫酸铵征收181美元/吨的反倾销税。

二是质量和包装有明确要求。巴西规定进口硫铵的氮含量必须在20.5%~21%之间;越南对硫酸铵的氮含量也有明确要求,必须不低于21%;泰国对硫酸铵的包装有严格的规范,要求使用厚度不低于0.08毫米的聚乙烯内衬编织袋,并且每袋净重不得超过50千克。

三是体现在流转税上。例如,巴西各州有权对包括硫酸铵在内的农业生产资料征收流转税。巴西最大的大豆产区马托格罗索州在2024年就将农资进口的流转税率从1%提高到4%。直接影响了进口商的成本。

国家对化肥产品出口管理措施主要有法检、配额管理和制定出口指导价。尿素产品在2024年实行出口法检和配额管理,出口量从2023年425万吨直线下降至2024年26万吨,国内价格与年初比下调27%。氯化铵产品自2021年10月15日起纳入出口法检目录,出口量从2021年的122万吨骤降至2022年的36万吨。磷肥长期实行“法检+配额+窗口期+关税”四级管控,实行旺季国家限制出口措施,如2026年3月14—8月31日国家暂停了农用磷肥出口,因此实行出口管制措施对该肥种的市场生态影响非常大。

硫酸铵是国内唯一没有执行法检管控政策产品,2026年4—5月市场频传国家要对硫酸铵产品出台出口管制政策,市场对政策落地预期已对价格形成明显压制,下游客户接货意愿趋于谨慎、货源流通性下降,价格出现不同程度回落。后期硫铵实行出口管制与否、实行出口管制时点和实行出口管制措施都会对硫铵出口产生深远影响,引起市场广泛关注。

相关建议

强化行业自律机制,构建有序竞争生态。一是建立行业协调平台,联合重点生产企业和贸易商定期沟通市场情况和出口计划;二是推动差异化市场竞争战略。鼓励企业根据不同市场不同需求,通过产品分级、质量提升和包装改进,实现从“价格竞争”向“品质竞争”转变。

深化国际形势与国别政策研究,前瞻性防范贸易风险。一是建立地缘政治风险监测预警体系,重点关注中东、东欧以及各国贸易关系变化对化肥贸易链的传导效应,防范贸易风险、抓住贸易机会。二是精确研判主要进口国的政策动向。针对巴西、东南亚、土耳其和南非等核心市场,需要系统梳理各国在“两反一保”、农资流转税调整等方面政策演化趋势。三是密切关注国内出口管制政策动向,做好多情景预案,评估不同管制时点和力度下的经营调整方案,提升政策应变能力。

把握阶段性套利机会,优化风险管理策略。美伊冲突进入谈判阶段后,国际硫铵市场价格已出现大幅回落,出口国与目的国之间的价差、颗粒与晶体之间的价差、以及硫酸铵与尿素之间的比价关系均处于修复过程之中。

在价差将逐步向合理加工区间回归之际,出口商可在价格和比价相对低估时择机建立库存,在旺季逐步分批出货获利;鉴于硫铵价格呈现“窄幅波动、长期低位徘徊”的特征,企业经营应坚持“低库存、快周转”原则,减少价格下行风险。