干酒糟及其可溶物(DDGS)是玉米酒精生产过程中的副产物,随着我国2017年全面推广乙醇汽油政策的发布,近几年DDGS产能激增,进一步确立了以国产为主导的市场格局,随着行业集中度的提高,其整体发展已步入成熟期。

政策驱动下产能持续攀升

DDGS依据产品脂肪含量的不同,划分为高脂DDGS和低脂DDGS。由于玉米原料品质不一、酒精生产装置及加工技艺存有差异,国产DDGS整体品质不及进口DDGS优良,主要问题体现在颜色深、毒素超标等方面。进口DDGS主要来源于美国,美国DDGS蛋白及脂肪含量在34%以上,其凭借金黄的色泽、较低的毒素品质受到大中型饲料企业的青睐。

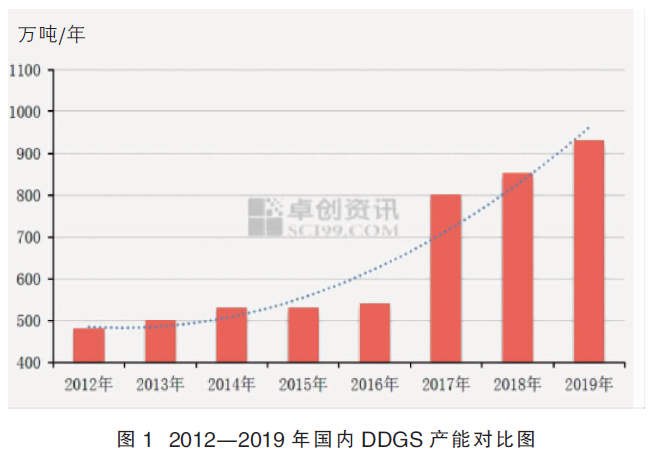

2018—2019年,在全面推广使用燃料乙醇汽油的政策影响下,国内DDGS产能持续攀升,2019年已达1051.7万吨/年,有效产能为930万吨/年。国内近几年DDGS产能对比详情见图1。

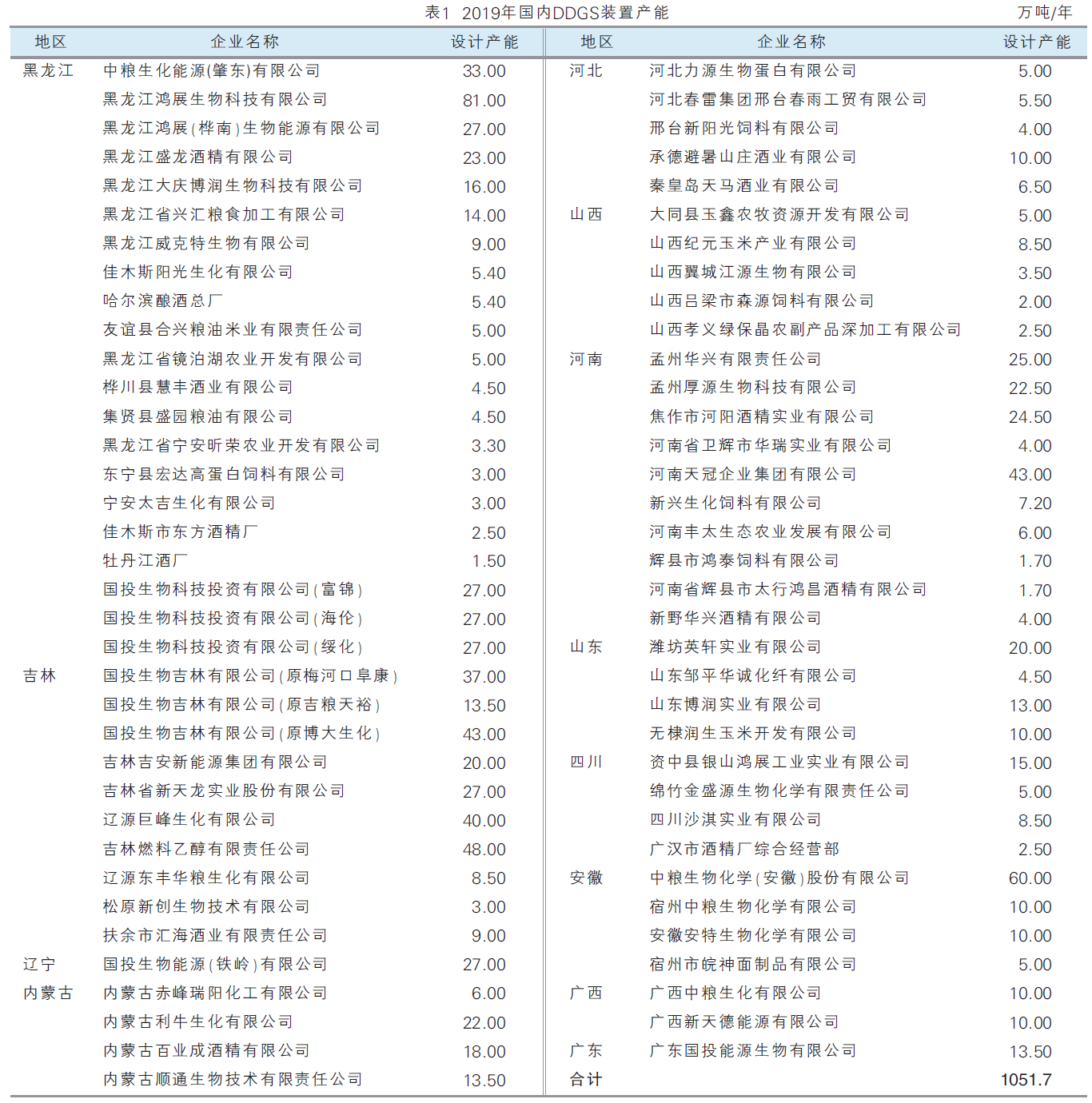

中国DDGS主产区为黑龙江、吉林、河南、安徽、内蒙古等。其中,黑龙江地区产能共计327.1万吨/年,占全国总产能的31.10%,连续两年保持第一位;吉林地区产能229.00万吨/年,占比21.77%,位居第二;河南地区产能139.60万吨/年,占比10.93%,居第三位;安徽地区产能115.00万吨/年,占比10.93%,居第四位;内蒙古地区产能59.50万吨/年,占比5.66%,居第五位。

2019年国内DDGS装置产能见表1。2019年初,国家相关政策再次提出,到2020年在全国范围内推广使用车用乙醇汽油,按照近年来汽油消费总量反推来看,我国燃料乙醇产能仍存一定缺口。因此,DDGS产能跟随扩增的态势亦也是必然。2019—2020年中国DDGS新增产能统计见表2。

市场供应以国产为主导

近年来,我国DDGS供应格局逐渐转变为以国产为主导。2015—2019年,国产DDGS年产量呈现连续增加态势,2015年产量共计310万吨,2019年已达520万吨,增幅高达67.74%。

2016年初,中国商务部对美国DDGS展开反倾销、反补贴立案调查,8月初裁结果基本确认存在损害事实,开始加征临时反倾销、反补贴税。2018—2019年,美国DDGS进口量急剧缩减至15万吨左右,国产供应总量亦呈现连续增加。2019年国产DDGS产能增量明显,达到迄今为止最高产量水平。从国家政策角度分析,2017—2019年,燃料乙醇汽油推广使得玉米酒精企业产能进入快速增长阶段,因此DDGS产能扩增亦得到相应的保障,其年度产量也实现了连续三年的速增。

2015—2019年,国内DDGS实际消费量呈现先降后增走势。其中,2015年因美国DDGS到港量682万吨,创下近十年来历史高位,国内实际消费量亦达到960万吨以上。2019年实际消费量共计536.50万吨,较2018年增加42.00万吨。

截至目前,国内进口DDGS主要来源于美国。2012—2015年,美国DDGS到港量连年递增,国产DDGS市场空间不断被挤压,玉米酒精企业亏损问题突出,部分中小型企业停车,产能闲置现象增多,进一步压制国产DDGS产量下滑。

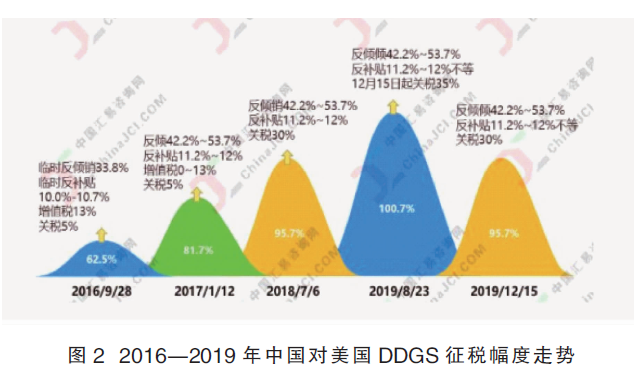

继2016年征税之后,随着多重关税实施征收,美国DDGS因进口成本大增,年度到港量大幅缩减,在中国市场供应占比份额不断减小。2017年1月12日起,对原产于美国的进口干玉米酒糟(DDGS)征收42.2%~53.7%不等的反倾销税和11.2%~12%不等的反补贴税,期限5年。此后两年里中美贸易关税战几度升级,导致中国进口美国DDGS的税率总和最高超过100%,2019年中国进口美国DDGS税率总最高超过100%。图2为2016—2019年中国对美国DDGS征税幅度走势。

行业集中度提升,发展趋于成熟

随着玉米酒精企业增多,DDGS产区地域性差异导致运输成本存在差距,同时产品质量亦有不同,整体来看当前行业竞争颇为集中。部分企业由于阶段性的生产和销售压力,存在压价出货,从而明显降低市场价格,抢夺市场份额,这种影响具有短暂性特点。DDGS的分销渠道包括饲料企业、贸易群体,仅有少数玉米酒精企业实施代理分销制度。国产DDGS企业集中于东北、内蒙古等地,现货品质相对稳定,同时大型饲料企业实行原料直采率考核,玉米酒精企业综合评定DDGS出货稳定运行情况,重新分配下游群体中终端、贸易商等占比,部分已经实现七成终端、三成贸易的限定。

从供应商能力上看,2017—2019年,中国DDGS产能集中增加,行业发展趋向成熟运行,上游玉米酒精企业集中度不断提升,而中游贸易参与者和下游饲料企业、养殖群体存在分散、资金实力不均的差异,导致上游企业在DDGS价格上行或下行的某些时间节点上,可实现一定联合性操作。

从DDGS的需求端来看,购买者的议价能力差异较大,其中,贸易群体经济实力不同,除大型饲料、养殖一体化企业外,养殖群体的构成分散且难以统计。因此,在DDGS购买能力上,大型企业话语权较重,中小型参与群体议价能力较弱。