2019年,我国聚乙烯总产能已达到1961万吨,聚丙烯总产能达到2652万吨,聚丙烯自给率已经达到83%。虽然聚烯烃需求仍保持了较快的增速,但明显低于新增产能的投产速度。与此同时,沿海大炼化、丙烯脱氢(PDH)项目掀起的扩能热潮还在持续进行中。在这种产业快速发展的浪潮中,之前高盈利的聚烯烃行业将走向何方?

我们在进行行业的前景分析时,可以从产品的生命周期和行业整体盈利能力两个方面做出预判。首先来看聚烯烃产品所处的生命周期。

产品生命周期判断

产品生命周期理论是美国哈佛大学著名经济学教授雷蒙·弗农1966年在《产品周期中的国际投资与国际贸易》中首次提出。一种产品的生命周期一般可分为四个阶段:导入期、成长期、成熟期和衰退期,也有学者划分为五个阶段。

销售量增长率法是判断石化产品处于生命周期哪个阶段的主要方法之一。各阶段划分的标准是:

●表观消费量年均增长率<10%,产品处于导入期;

●表观消费量年均增长率>10%,产品处于成长期;

●0.1%<表观消费量年均增长率<10%,产品处于成熟期;

●表观消费量年均增长率<0,产品处于衰退期。

1.聚乙烯仍处于产品生命周期的成长期或成长期向成熟期的过渡期

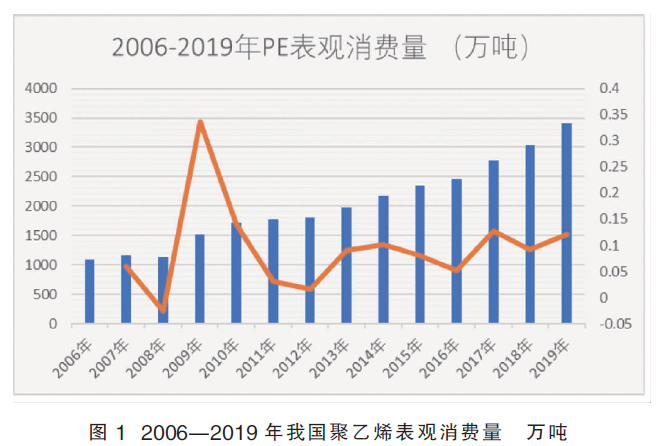

我国聚乙烯消费量增长很快。2006年我国聚乙烯消费量1097.4万吨,到2010年增长到1724.5万吨,年均增长率高达12%。在“十二五”期间,我国聚乙烯消费增速放缓至6.3%。2019年我国聚乙烯消费量达到3403.8万吨,消费增速高达12.1%,直接导致“十三五”期间,我国聚乙烯消费量再次快速增长,2015—2019年年均增速再次达到两位数10%。这说明我国聚乙烯仍处于产品的成长期,至少是处于成长期向成熟期过渡的阶段,聚乙烯市场仍有较好的发展空间。2006—2019年我国聚乙烯表观消费量变化详见图1。

2.聚丙烯处于产品生命周期的成熟期

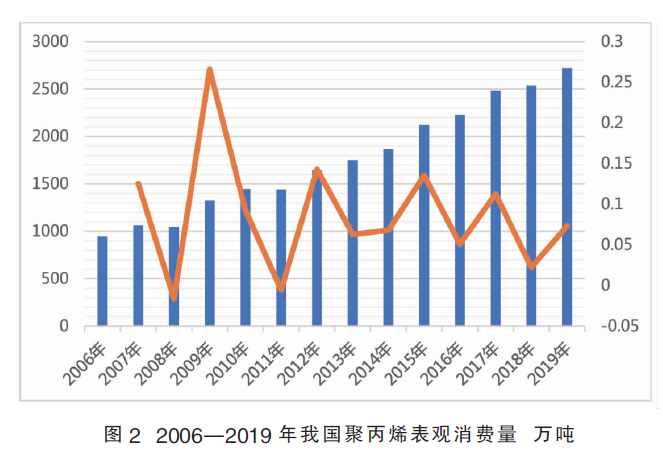

同聚乙烯一样,聚丙烯消费增速同样表现强劲。2006年我国聚丙烯消费量945.2万吨,到2010年增长到1447.8万吨,年均增长率高达11.3%。在“十二五”期间,我国聚丙烯消费增速略有放缓至8.9%。2019年我国聚丙烯消费量达到2721.8万吨,消费增速7.3%,2015—2019年年均增速6.5%,不及聚乙烯,主要由于汽车等下游行业发展疲弱所致。从上述数据可见,虽然我国聚丙烯处于成熟期,但增速并不低,仍有较好的发展空间。2006—2019年我国聚丙烯表观消费量变化详见图2。

行业盈利能力分析

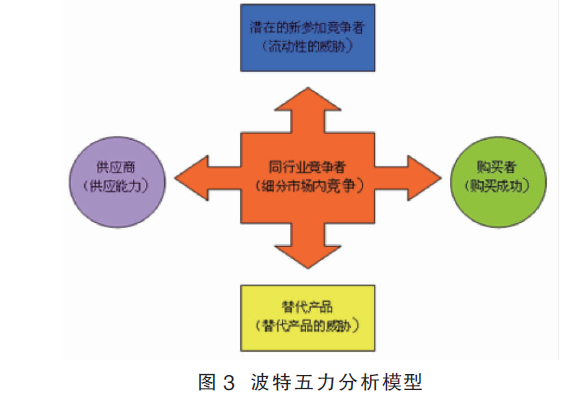

行业盈利能力方面最经典、最实用的莫过于战略管理领域的大师波特的五力分析模型,详见图3。

对聚乙烯而言,目前没有替代品,在很小的范围内存在很小比例的通用树脂间的替代可以忽略。供应商主要是石脑油、煤炭、乙烷等生产商,对于石脑油原料路线的企业而言,基本都是一体化生产,可不考虑这一因素。对于需要外购煤炭或乙烷的生产商而言,需要考虑其原料供应问题。

潜在的新竞争者、同行业竞争者以及下游客户是更重要的三个决定因素。聚乙烯下游的薄膜企业、管材企业、注塑企业数量较多,产品议价能力较弱,加上在新技术突破之前,我国只有掌握了原油资源的中石油、中石化两大集团可以生产聚乙烯,供方话语权较强,又没有新的竞争者加入,使得聚乙烯行业长期以来都是高盈利行业。

随着2011年国内第一套煤制烯烃装置神华煤制烯烃项目的商业化运营,2012—2015年国内掀起了煤制烯烃建设和投产的热潮,行业格局生变,这一时期新增的煤制烯烃产能被迅速增长的聚乙烯需求所消化,整个行业仍然维持较好的盈利性。

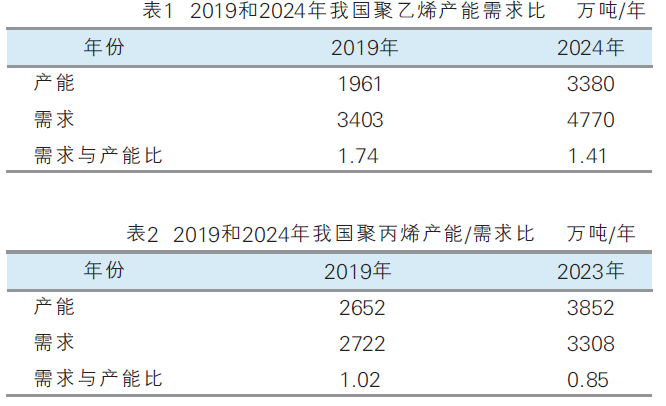

随着国内煤制烯烃新建、扩建项目的不断落地, 尤其是2019—2024年在东部沿海地区掀起了千万吨级炼化项目的建设大潮,以及多个新建乙烷裂解项目的建成投产,加速了我国聚乙烯产能的攀升。2019年我国聚乙烯产能突破1900万吨,达到1961万吨,根据卓创统计,2020—2024年我国聚乙烯拟建产能高达1419万吨,产能增幅高达72.4%。除此之外,中东和美国还有大量瞄准中国市场的新增产能。

与此同时,乙烯下游消费增速相应放缓。普遍预计我国聚乙烯需求增速在7%~8%,如按7%计算,到2024年我国聚乙烯需求将达到4770万吨,需求与产能比从1.74下降到1.41,虽然仍有缺口,但供需双方力量对比发生了很大变化,需求方话语权增强,供应方话语权减弱,加上进口产品的影响,导致行业盈利能力下滑是必然趋势。2019和2024年我国聚乙烯产能需求情况见表1。

与聚乙烯市场情况相似,国内聚丙烯同样面临新一轮大炼化建设和PDH新建、扩建的影响。不同的是,我国聚丙烯产能扩张更快,截至2019年,我国聚丙烯产能已经达到2652万吨/年,需求与产能比仅为1.02,接近1。根据统计,到2023年我国聚丙烯将增加1200万吨/年,达到3852万吨/年,而预计我国聚丙烯的需求增速在4.5%~6%之间。如按5%测算,到2023年我国聚丙烯需求将达到3308万吨,届时需求与产能比降低至0.85,聚丙烯产业从供需紧张全面转向供需宽松,导致行业盈利能力将持续下滑。2019和2024年我国聚丙烯产能需求情况见表2。

综上所述,国内聚乙烯、聚丙烯市场行业盈利能力将随着产能快速增加而下滑,即从高盈利产品逐步转变为普通盈利能力产品,企业间竞争加剧,只有具备成本竞争力或具备高性能产品技术开发能力的企业才能在竞争中赢得一席之地。