高温煤焦油深加工是指将煤经过高温干馏过程得到的复杂组成煤焦油,通过化学及物理加工,分离成化工、能源等产品的过程。高温煤焦油深加工过程是现代煤化工的重要组成部分,也是煤综合利用的有效途径之一,深加工过程产品是染料、橡胶、塑料、农药、医药等行业的基础原料。因此,高温煤焦油深加工行业具有较大的发展潜力。近年来,我国煤焦油深加工产能不断增加,而市场利用率却呈现下降趋势。在其产业链变革过程中呈现出了行业集中度提升、产业链延伸度增加等一些新特点,未来产业竞争力度将进一步加大。

产能增速明显,开工率呈下降趋势

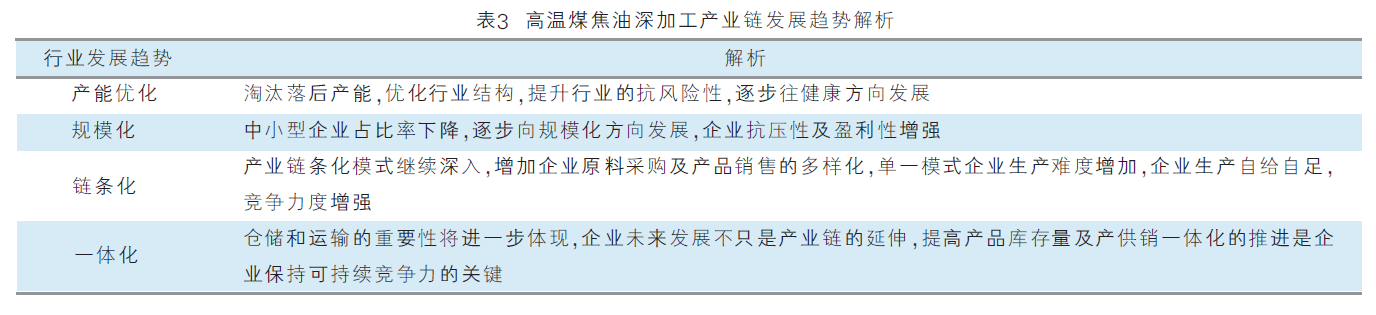

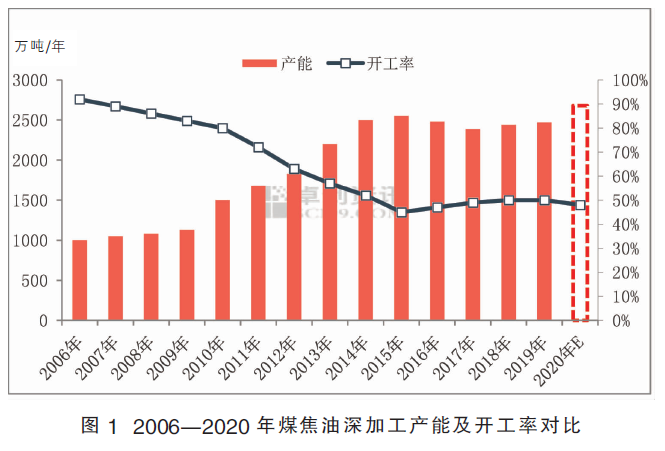

图1为2006—2020年煤焦油深加工产能及开工率情况对比图,由图可见,从2006—2020年我国高温煤焦油深加工产能看,行业发展经历了4个阶段:2006—2009年处于萌芽发展阶段;2010—2015年处于快速发展阶段;2016—2017年处于缓慢淘汰期;2018—2020年处于二次释放期,行业发展逐步向大型化、规模化、延伸化发展。2020年企业扩建及行业延伸导致企业增加明显,预计2020年我国高温煤焦油深加工产能有望超越2015年,达到历史峰值2678万吨/年。

我国高温煤焦油深加工产能虽然增速明显,但市场利用率与其呈现反比走势。在2006—2009年的萌芽期,市场运行率维持在86%~92%区间,整体处于高开工水平;在2010—2015年的快速发展阶段,市场运行率快速下降,2015年市场运行率降至历史最低水平,较2010年下滑38个百分点。产能增速及运行率的不匹配,充分说明高温煤焦油深加工行业过剩矛盾较大。造成该局面的主要原因是高温煤焦油深加工装置开工灵活度较高,不易被淘汰,且行业进入门槛不高,因企业延伸度发展需要,产能新增明显。

产销区域基本一致

我国高温煤焦油深加工产品结构包括煤沥青(55%)、蒽油(22%)、工业萘(10%)、洗油(6%)、酚油(3%)、轻油(3%)和粗酚(1%)。行业产能分布主要集中在华东、东北、华北、西北、西南、华中、华南地区,其中产能前三位分别为:华北地区,占比36%;华东地区,占比23%;西北地区,占比15%。高温煤焦油深加工产品的主要消耗区域集中在华北、华东、西北及华中地区,产销基本达到一致水平。

行业集中度提升

我国高温煤焦油深加工产能不断增加,行业变革也在不断变化,近几年市场变革展现新特点——行业集中度提升。据监测,我国高温煤焦油深加工产能集中度(R10)达到25.4%,且规模度提升。2019年调研的95家高温煤焦油深加工企业产能共计2472万吨/年,其中40万吨/年及以上企业占比达到17%,30万~40万吨/年企业占比达到31%,30万吨/年及以上企业基本能达到一半水平;其中15万~20万吨/年企业占比达32%, 10万吨/年及以下的仅占8%。从企业发展规模度看,该行业目前仍处于产能优化阶段,企业规模度逐步大型化发展,中小型企业竞争力度增加,面临淘汰及转型风险。

产业链延伸度增加

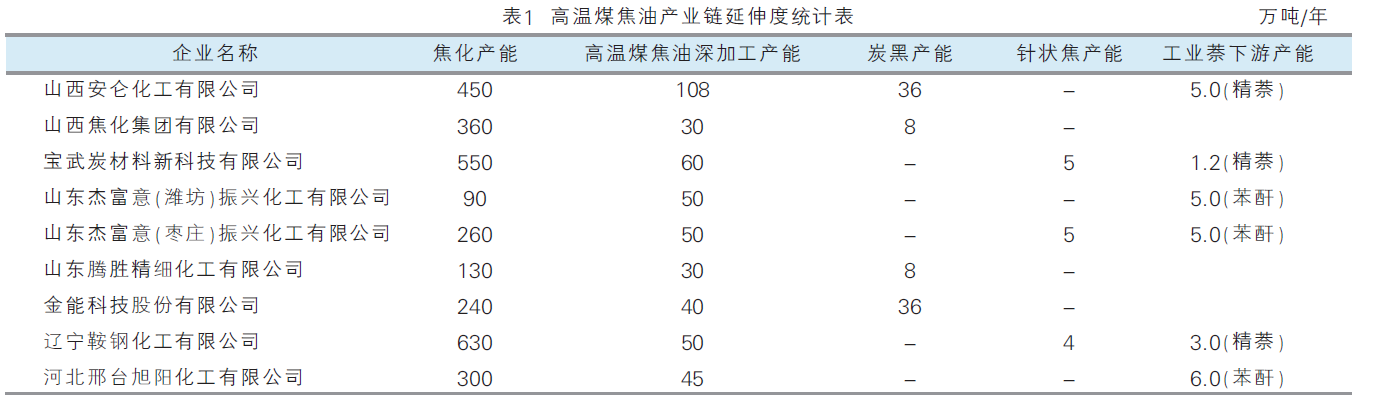

表1为我国高温煤焦油产业链延伸度统计表。从表1中看,我国高温煤焦油深加工产业链延伸度增加。焦化—高温煤焦油深加工产能配套企业较多,在监测的95家深加工企业中,焦化—高温煤焦油深加工企业延伸度达到41.43%,焦化—高温煤焦油深加工—工业萘下游企业延伸度为5.56%,高温煤焦油深加工—工业萘下游企业延伸度为15.65%;焦化—高温煤焦油深加工—炭黑企业延伸度为4.21%,高温煤焦油深加工—炭黑企业延伸度为9.47%;焦化—高温煤焦油深加工—针状焦企业延伸度为3.16%,高温煤焦油深加工—针状焦企业延伸度为7.37%。

产能将迎二次释放期

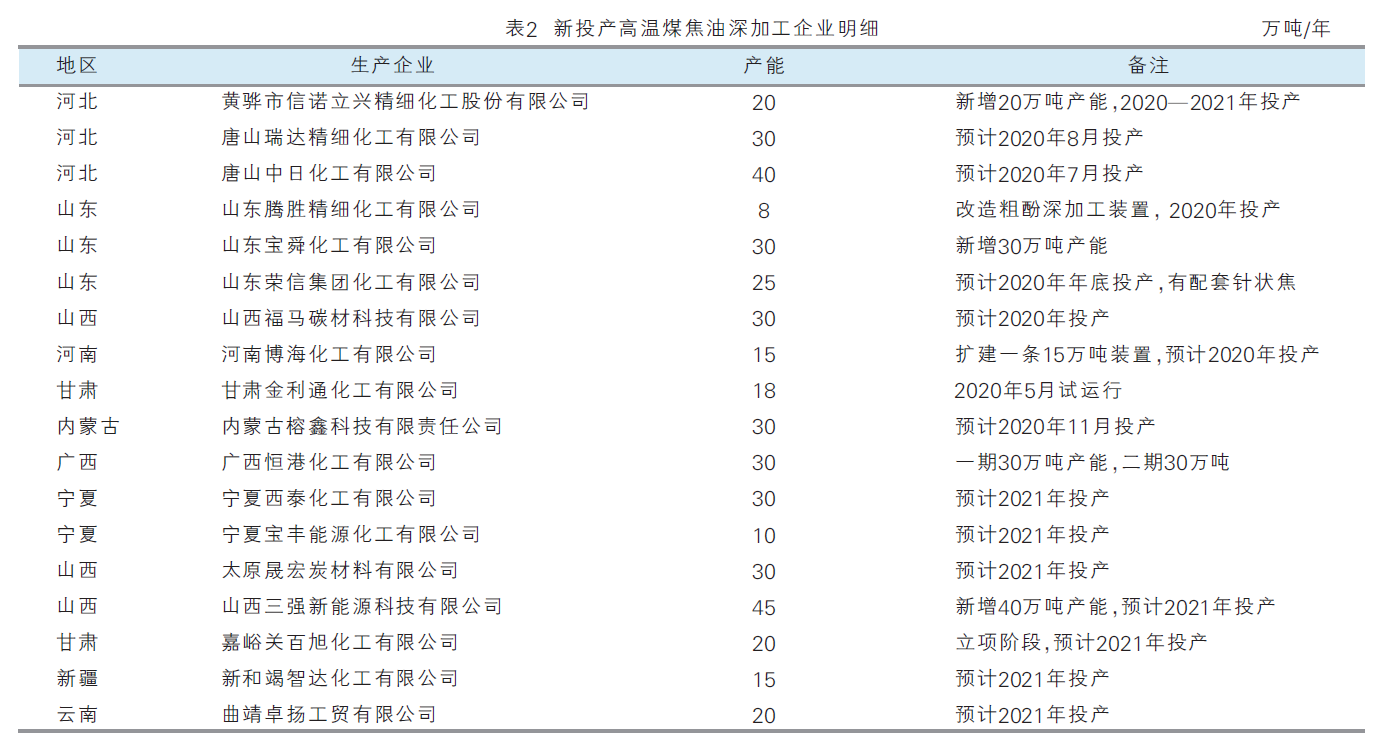

表2为2020—2021年我国高温煤焦油深加工新上企业统计。据监测,2020—2021年我国高温煤焦油深加工产能计划投产446万吨/年,其中2020年投产产能为246万吨/年,未来两年我国高温煤焦油深加工行业仍将迎来产能二次释放期,独立深加工企业投产较少,基本为行业产业链延伸型及深加工企业自身扩建规模性发展。目前我国高温煤焦油深加工行业过剩矛盾突出,虽然产能基数不断增加,但市场利用率偏低,未来产能持续增加,势必增加企业生存难度。而原料高温煤焦油供应面缩减或将加大企业间对原料的争抢力度,并且原料采购多以现汇交易,高温煤焦油深加工企业间不但面临货少采购难的问题,同时还受到资金压力的制约。市场矛盾升级,或将加快行业转型,优胜劣汰仍是该行业未来几年的主流趋势,建议行业人员不要盲目扩建,提升行业的技术及产品质量仍是未来发展的重中之重。

竞争力度增加

表3为我国高温煤焦油深加工产业链发展趋势解析,未来该行业将呈现产能优化、规模化、链条化、一体化的趋势。