纯苯作为最基础的单环芳烃,是重要的化工原料,可用作溶剂,以及合成苯的衍生物、香料、染料、塑料、医药、炸药、橡胶等,其主要下游产品有苯乙烯、己内酰胺、苯胺、酚酮、己二酸等。纯苯的生产和消费主要集中在亚洲、北美和西欧地区,亚洲是全球最大的纯苯供应地。近几年,世界纯苯产能、消费增速呈震荡放缓的趋势。随着国内大型炼化一体化项目的陆续投产,纯苯供应格局将产生较大的变化,供应格局也将从国企一家独大变成和民营平分秋色。

亚洲为最大供应地

2018年世界纯苯产能约7026万吨/年, 消费量约5520万吨,分别同比增长3.1% 和3.7%,产能具体分布情况如图1所示。

从地区分布看, 纯苯的生产和消费主要集中在亚洲、北美和西欧地区。其中, 亚洲是全球最大的纯苯供应地,2018年总产能达到3653万吨/年,占世界总产能的50%左右。亚洲主要生产地为中国、韩国和日本,产能分别占亚洲总产能的35%、17.7%和14.3%。预计2020年, 世界纯苯新增产能为650万吨/年, 届时总产能将达到7676万吨/年。

国内华东地区产能第一

2019年,我国纯苯生产企业达到100余家,总产能为1408.5万吨/年,较2018年增加131.5万吨/年,增幅为10.3%。新投产大型装置仅有恒力石化一套,其他均为小型地炼,供应增长远不及预期。2019年国内纯苯产量为1109万吨,同比增长12.36%,主要源于纯苯自身产能的增加。

从生产格局来看,纯苯生产装置大部分集中在中石化和中石油两大集团旗下,两大集团产能合计813.3万吨/年, 约占国内总产能的58.1%。其中,中石化纯苯产能为479.3万吨/年,位居全国第一,占国内总产能的34.0%;中石油纯苯产能为339.0万吨/年, 位居第二,占国内总产能的24.1%。

从地域分布来看,我国纯苯产能主要集中在华东、东北、华南和西北地区。其中,华东地区产能为554万吨/年, 占比39.3%,位居第一; 东北地区产能为325.4万吨/年,占比23.1%,位居第二; 华南地区产能为187万吨/年,占比13.3%, 位居第三;西北地区产能为117.3万吨/年,占比8.3%,位居第四。2019年国内主要纯苯企业生产情况如表1所示。

目前国内纯苯产能仍处于快速增长期,地炼企业新建重整装置较为集中,后续投产的大型炼化项目则更倾向七大基地千万吨级别炼化一体化装置。预计2020—2023年,将有528万吨/年左右的装置计划投产,届时我国纯苯产能有望突破2000万吨/年,新增产能主要分布在华东、华北和东北地区。从企业性质来看,民营私企占比高达89.2%。随着新增产能的陆续投产,预计未来几年华东地区区域内的供应紧张现状将有所缓解。

世界纯苯产能、消费增速呈放缓趋势

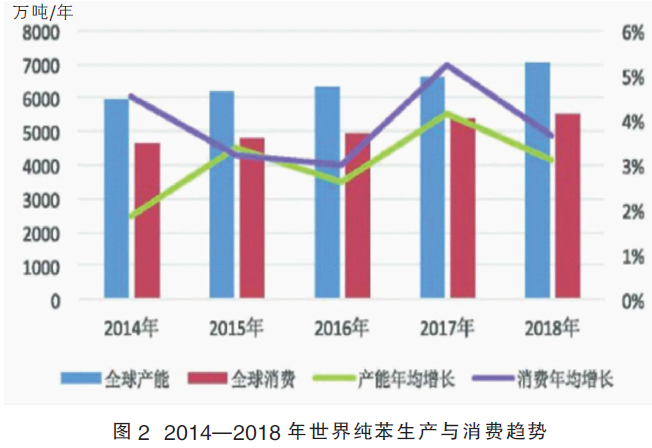

近几年,世界纯苯的产能增长已进入慢速时期, 产能和消费的增速有震荡放缓的趋势,2014—2018年世界纯苯生产与消费趋势如图2所示。

从需求来看,2014 年世界纯苯需求增速触底之后维持稳定增长态势。2018 年世界纯苯消费量为5628.7 万吨,主要集中地东亚、北美、中国及西欧的纯苯消费量约占世界80%。其中,亚太地区(包括东亚、中国及其他亚太地区)纯苯消费量约占世界总消费量的60%。

从纯苯下游产品来看,第一大应用领域为苯乙烯,占比52%;第二大应用领域是异丙基苯,占比21%;其余依次为环己烷、硝基苯、LAB/BAB、苯酚等。其中苯乙烯、异丙基苯、环己烷和硝基苯合计对纯苯的需求占总需求的90%左右。

从世界纯苯贸易流向来看,亚洲地区占据了世界规模最大的纯苯贸易体量,有世界纯苯最大出口国韩国和最大进口国中国,且未来东北亚在世界的生产和消费占比仍有扩大趋势。整体上看,亚洲地区不仅在区域内有体量巨大的交易规模,同时富余纯苯贸易的触角也延伸至西欧和美国地区。东亚及亚太其他地区是主要出口地,中国、北美和西欧是主要进口地,其中中国的纯苯进口呈逐年增加趋势。

国内供应格局将变

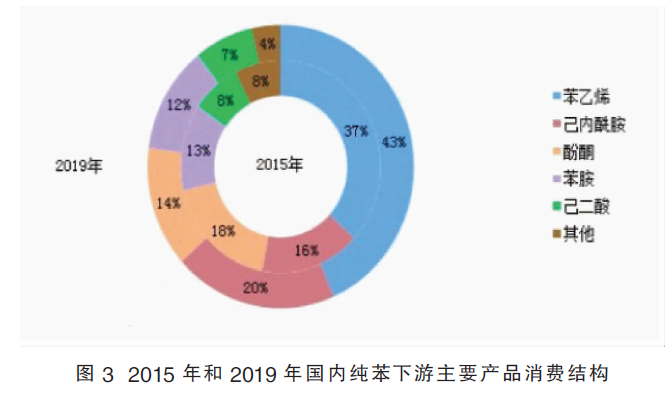

2019年,国内纯苯产量为1057.1万吨,进口量为193.9万吨,出口量为3.6万吨,表观消费量为1247.4万吨,进口依存度为15.0%,主要下游产品为苯乙烯、己内酰胺、酚酮、苯胺、己二酸,分别占总下游消耗的43%、20%、14%、12%、7%,另有4%的纯苯用于生产烷基苯、顺酐等产品。而2015年,国内纯苯的主要下游产品为苯乙烯、酚酮、己内酰胺、苯胺、己二酸,分别占总下游消耗量的37%、18%、16%、13%、8%,另有8%的纯苯用于生产烷基苯、顺酐等产品。由此可见,近5年来,纯苯下游发展较快的产品是苯乙烯及己内酰胺;苯胺和己二酸占比较为稳定;酚酮占比有较为明显的下降。2015年和2019年国内纯苯下游主要产品消费结构变化详情见图3,2015—2019年国内纯苯下游主要产品消费量见图4。

由图4可以看出,2015—2019年周期内,苯乙烯作为纯苯最大下游的地位始终没有动摇,而且其消费纯苯的增长速度也超过其他下游产品。苯乙烯广泛应用于下游工程塑料等产品的生产,其终端产品多应用于民生领域。随着国内经济形势的持续发展,苯乙烯的需求量日益增加,促使其产能逐年扩大。而2019年中国对原产美、韩的苯乙烯征收反倾销关税,进一步促进了苯乙烯的国产化率,使其对纯苯的消费量继续增加。

己内酰胺作为纯苯第二大下游产品,近5年来对纯苯消耗量同样逐年稳步增加。其下游广泛应用于纺织行业,长期成为纯苯直接下游中盈利最好的产品。不过随着贸易摩擦的兴起,己内酰胺下游工厂出口渠道减少,库存长期累积,对己内酰胺消费量下降,严重影响了己内酰胺的盈利及后续扩产计划,导致2019年部分新增装置长期未能投产。

苯胺作为纯苯的第三大直接下游产品,近年来由于山东、河北一带部分落后产能被淘汰,对纯苯的消费量出现萎缩。原因在于,该行业一般被区分为MDI苯胺和非MDI苯胺,其中MDI苯胺即是MDI生产工厂自产自用的苯胺。近年来MDI苯胺产能扩展迅速,盈利良好。不过部分MDI工厂超产苯胺抢占苯胺市场的行为,也致使一些传统苯胺生产企业面临巨大压力,非MDI苯胺工厂年开工率远低于MDI苯胺工厂。

酚酮作为纯苯第四大下游产品,近年来发展较为迅速。随着山东利华益维远、浙江石化等新增大型项目的陆续投产,后续将超过苯胺成为纯苯第三大下游产品。

己二酸是纯苯的第五大下游产品,近年来发展较慢,产能增速不明显。

综合来看,近5年来纯苯下游发展较快的产品是苯乙烯及己内酰胺;苯胺和己二酸占比较为稳定;酚酮占比有较为明显的上升。

我国纯苯消费主要分布在华东、华北、东北和华南地区。其中,华东地区集中了大量的下游苯乙烯、己内酰胺等主要下游装置及其衍生的终端装置,当地的纯苯供应量不足以支撑区内市场的消费,每年均需通过山东、华中区域及境外进口大量补充货源。未来这几个主要区域内还将有下游装置投产,预计需求结构将会小幅度改变,但华东第一消费大区的地位仍将保持。

随着国内大型炼化一体化项目的陆续投产,纯苯供应格局将产生较大的变化,将从国企一家独大变成和民营平分秋色。同时,进口量将会大幅缩减,甚至有走出国门实现适量出口的可能。

出口量小,韩国为最大进口国

2019年初,我国纯苯的进口量突破近年来历史新高。随后,在国内产能增加、亚美套利开启,以及人民币贬值等影响下,纯苯进口量逐步降低,2019年国内纯苯进口量为193.9万吨,同比减少24.6%。而2019年国内纯苯出口量只有3.6万吨。可见,纯苯需一定的进口量来满足市场需求,但只有少量纯苯出口到周边地区。

2019年我国纯苯进口的最大来源是韩国,占进口总量的56.4%。韩国纯苯是亚洲和中国市场价格的重要风向标;其次为泰国,占进口总量的10.1%;进口总量占比第三位的是日本,为8.1%。

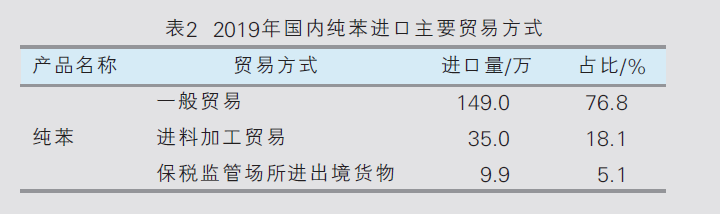

2019年国内纯苯的贸易方式以一般贸易为主,详见表2。