丁二烯是C4馏分中最重要的组分之一,在石油化工烯烃原料中的地位仅次于乙烯和丙烯。近年来,随着新建装置的投产,自给率逐年提升,市场竞争越来越激烈。产业链的健全发展是增强企业竞争力的重点,行业参与者应从自身优势出发,合理布局,做大做强丁二烯及其下游产业链。

生产工艺以副产C4抽提法为主

目前,丁二烯的生产方法主要有乙烯裂解副产C4抽提法和C4烷烃或烯烃脱氢法。其中乙烯裂解副产C4抽提法约占全球丁二烯总生产能力的97%,是丁二烯的主要生产工艺,该工艺成本低廉,具有较强的经济优势。该生产方法根据所用溶剂的不同,又可以分为乙腈法( ACN 法)、二甲基甲酰胺法(DMF 法)和 N- 甲基吡咯烷酮法(NMP 法)3 种。世界各大技术专利商长期致力于丁二烯生产技术的改进,并在装置物耗能耗、运行稳定性和安全性等方面取得了突破性进展,乙烯裂解副产C4抽提技术也日益成熟。

C4烷烃或烯烃脱氢法制丁二烯生产技术主要生产工艺包括:一是丁烯直接脱氢工艺,如以Dow化学为代表的催化脱氢工艺;二是丁烯氧化脱氢工艺,如美国TPC集团(前身为Texas Petrochemical)的Oxo-D工艺和Phillips公司的O-X-D工艺;三是丁烷脱氢工艺,如美国Lummus的Catadiene(前身为Houdry)一步法工艺和Phillips公司的二步法脱氢工艺。由于丁烯氧化脱氢相比催化脱氢原料单耗和蒸汽单耗更低,产品收率及正丁烯转化率都有大幅提高,因此丁烯氧化脱氢工艺是工业上正丁烯脱氢制丁二烯的主要工艺。

近年来,随着页岩气行业的快速发展,促使乙烯裂解装置原料轻质化,来自传统的乙烯裂解副产C4抽提法的丁二烯市场供应逐步呈现短缺趋势。为此,国内外一些企业开始重新关注生产丁二烯的其他工艺。其中,利用正丁烯或正丁烷为原料脱氢生产丁二烯的技术成为研究热点。

2020年新装置扎堆投产

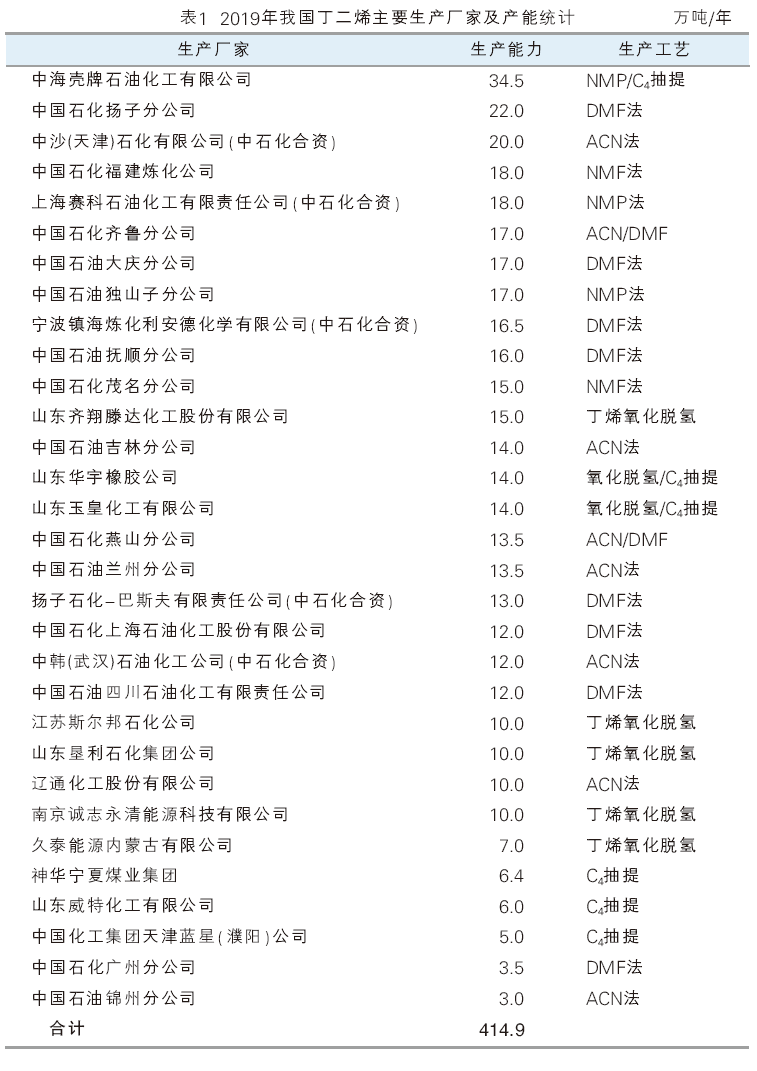

近年来,丁二烯生产能力保持增长态势,2019年我国丁二烯总产能为414.9万吨/年,较上一年增加17万吨,新投产的装置为内蒙古久泰能源7万吨/年及南京诚志10万吨/年丁二烯装置。2019年我国丁二烯主要生产厂家及产能统计如表1。

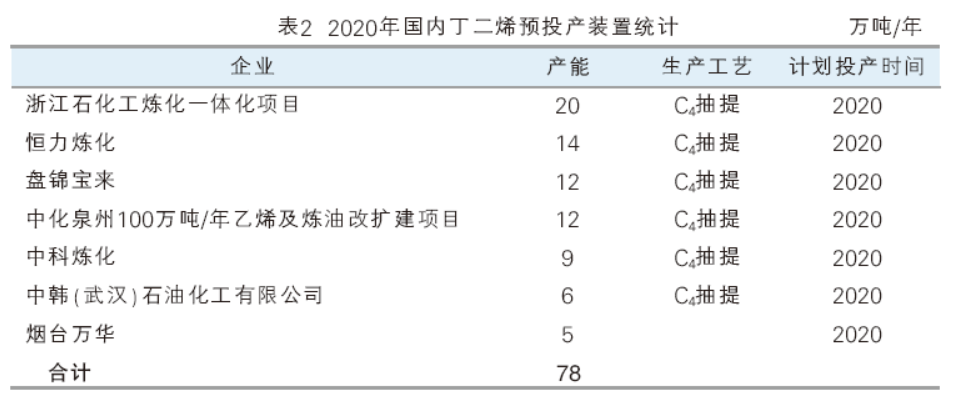

未来几年仍将有多套装置计划投产。2020年是丁二烯新装置投产最为集中的一年,年内预计有浙江石化、恒力炼化、盘锦宝来、烟台万华、中化泉州、中科炼化和中韩乙烯扩建等累计78万吨/年丁二烯装置投产,对国内市场货源形成明显补充。2021年,将有古雷石化、盛虹石化、海南乙烯及鲁清石化累计60万吨/年装置投产;2022—2024年将累计有68万吨/年丁二烯装置投产。截至2024年底,若以上装置投产计划无明显延期,那么国内丁二烯产能将较2019年增加206万吨/年,对国内供应量补充明显。

2020年,国内丁二烯预投产装置统计详见表2。

自给力逐年提升

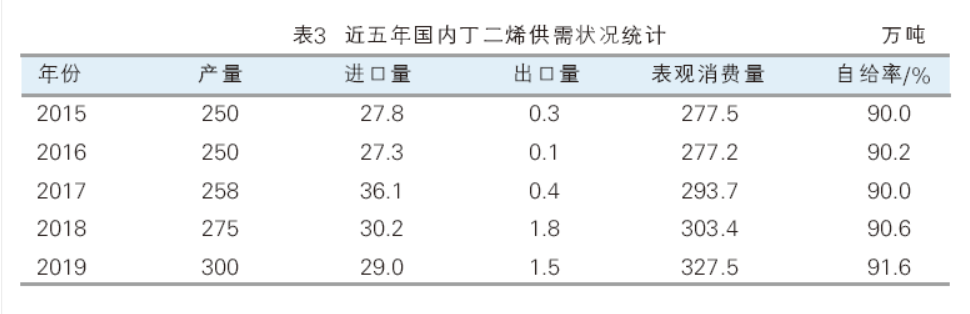

近年来,国内丁二烯表观消费量维持增加趋势,市场需求相对乐观。2019年丁二烯需求量约为327.5万吨,同比增加8.0%。随着新装置产能陆续释放,国内丁二烯产量提升至300万吨左右,同比增加9.1%。同时,对于进口货源依赖度有所降低,国内丁二烯自给能力继续提升。

近五年国内丁二烯产量、进出口量及表观消费量统计见表3。

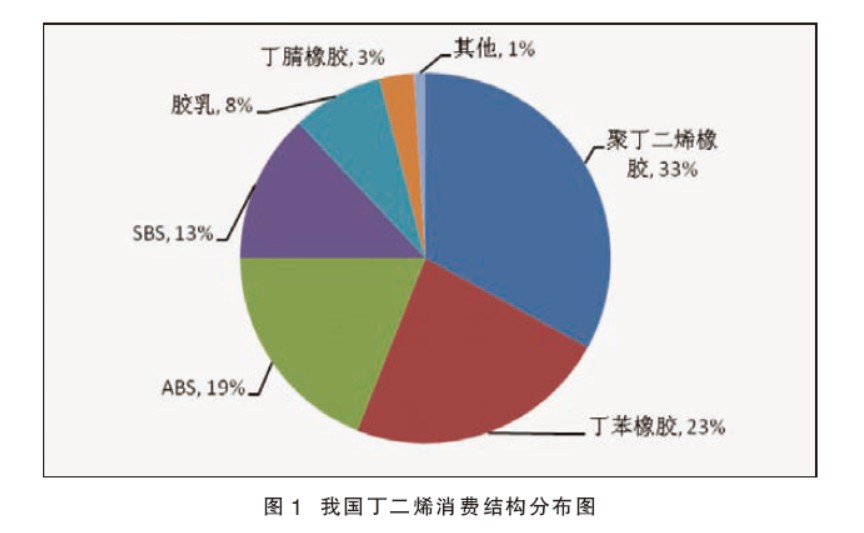

我国丁二烯产品主要用于生产丁苯橡胶、聚丁二烯橡胶、ABS树脂和SBS弹性体等产品。目前我国丁二烯消费结构情况如图1所示。

需求方面来看,未来五年丁二烯下游新增产能累计达426万吨/年,其中增加比较明显的是ABS、SBS和己二腈,新增产能分别为220万吨/年、47万吨/年、90万吨/年。其余下游行业产能增加相对有限,对丁二烯消耗量增加亦不多。按照理想情况核算,此部分新投产装置全部能如期投产,且维持满负荷开工状态,那么截至2024年底,丁二烯新增需求消耗原料数量在160万吨附近,远远小于丁二烯供应的增长量。

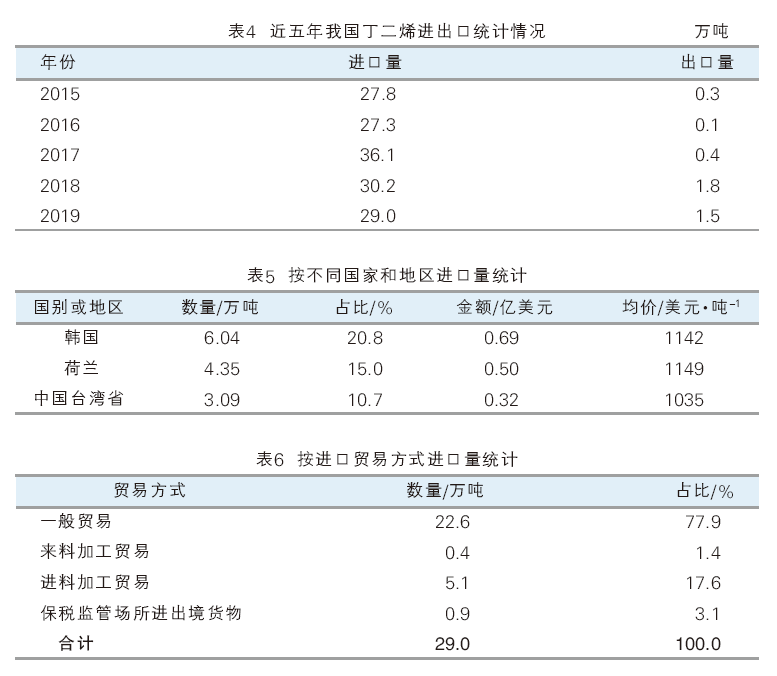

近五年我国丁二烯进出口统计见表4。2017年进口量达到近五年的高峰,主要原因是国内需求恢复性增长,而国内产量较低,供不足需。近两年进口量小幅下降,2019年进口量降至29万吨,较上一年减少4.0%。未来几年,随着国内新增产能的释放,市场供过于求的趋势加剧,进口丁二烯将会大幅减少。

2019年按不同国家和地区进口量统计见表5。近年来我国丁二烯进口多以亚洲周边国家和地区为主,2019年进口量位居前三位的国家与地区为韩国、荷兰和中国台湾地区。

2019年按进口贸易方式统计见表6。丁二烯进口贸易方式以一般贸易为主,约占总进口量的77.9%。

市场竞争将日趋激烈

随着乙烯工业的不断发展壮大,丁二烯行业已进入成熟阶段,一度供不足需的局面得到缓解,产品自给率大幅提升。未来五年,国内仍将有新建装置投产,但新增需求远不及产能的增速,市场竞争将日趋激烈。

近几年采用丁烯氧化脱氢制丁二烯工艺的新建装置,由于成本高位制约了正常运行,开工率低下。加上市场价格低迷,以及下游配套装置建设延迟或取消,在很大程度上影响了一些企业装置的正常运行,也给未来拟采用丁烯氧化脱氢技术的新建项目带来负面影响。因此,未来丁二烯的生产工艺仍将以C4抽提法为主。

我国丁二烯装置主要集中在中国石化和中国石油两大集团,而这些企业一般都建有配套的合成橡胶和合成树脂装置,因此对市场价格的掌控能力较强。加上我国经济发展将进入增速较低的“新常态”,因此,预计丁二烯的市场价格仍将保持弱势,大幅度变化的可能性较小。

消费领域仍将以丁苯橡胶、聚丁二烯橡胶、ABS树脂和SBC等为主,新应用领域虽将不断得到开发,但对丁二烯的消费影响有限。

鉴于以上情况,建议国内新建项目做好上下游一体化规划,做好充分的市场调研及论证,配套建设具有市场容量及发展前景的丁二烯下游产品,更好地规避市场风险,使丁二烯行业理性、良性发展。对于采用丁烯氧化脱氢生产丁二烯的装置,由于生产成本高、工艺技术不够完善,加上原油价格波动影响等,原有丁烯氧化脱氢工艺装置也有部分改造为C4抽提工艺,拟采用该技术的新建或者扩建装置应该慎重。在丁二烯产能不断增长的态势下,为提高装置竞争力,生产企业应不断提高产品质量,降低生产成本,并且在满足国内需求的前提下扩大出口。