新冠肺炎疫情的强势来袭,将聚丙烯(PP)高熔纤维行情助推上历史高位。随着疫情恢复,PP又经历断崖式下跌。PP产业链格局变化已成定局,导致今年原料价格僵持难下、下游跟进乏力。

全球近半产能在亚洲,华南将成国内产能集中释放区

从PP产能分布看,全球接近一半产能集中在亚洲地区,亚洲地区PP产能占全球PP产能的47.71%;其次是欧洲地区,占10.28%;中东地区占9.98%;北美洲地区占9.83%。根据2019年PP进口来源国家和地区数据,韩国、新加坡和中国台湾,是我国目前PP三大进口来源国及地区。其中韩国占2019年PP进口总量的21%,新加坡占16%,中国台湾占13%。2019年我国进口PP总量为522.49万吨。

亚洲地区是未来PP产能集中地主导,尤其中国产能扩张迅速,未来将主导全球产能的增加。由于我国对PP的进口依赖度逐步下降,因此国际产能扩张对国内影响呈现逐步弱化趋势。

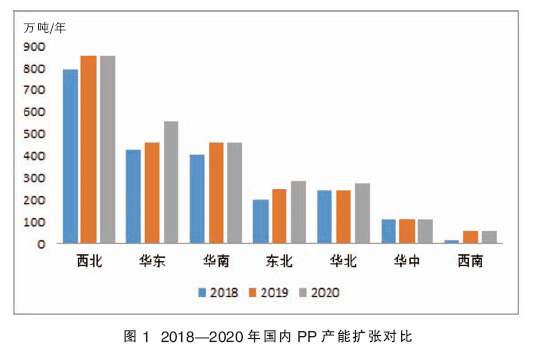

图1为2018—2020年国内PP产能扩张对比图。由图中2019年国内PP产能分布来看,西北地区产能在国内占居首位,占全国PP产能的33%;其次,华东地区产能占全国产能的21%;华南地区产能占全国产能的18%。

从图1可以发现,扩能最快的3个地区分别是华东、东北和华北地区。浙江石化90万吨/年PP装置、东北地区大连恒力共计85万吨/年PP装置和华北地区利和知信30万吨/年PP装置扩能,集中助推这三大区产能急剧增加。而西北地区产能虽然位居全国首位,但近几年产能扩展速度逐步放缓,2019年之后基本处于停滞状态。从未来几年装置扩能计划看,华南地区将成为我国产能集中释放区域。

下游塑料制品波动明显,纤维排产比例显著上升

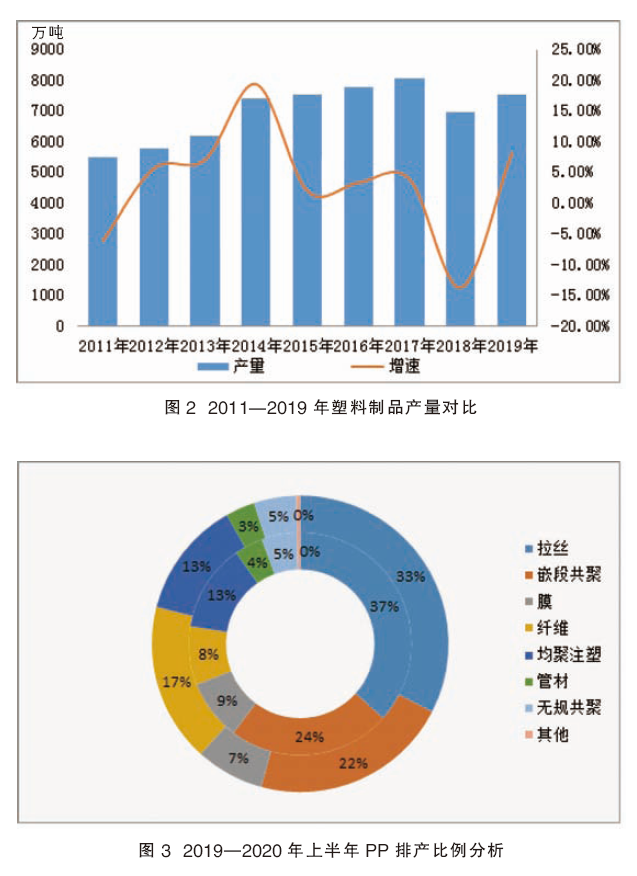

塑料制品产量是衡量国内下游发展变化的重要参考数据,图2为2011—2019年塑料制品产量对比图。如图所示,2011—2017年塑料制品产量平均以7%的速度稳步增长,2017年塑料制品总量达到8000万吨以上。但2017—2018年塑料制品产量呈现断崖式下跌,主要原因在于近几年中美贸易摩擦不断,而美国又是国内塑料制品重要出口国,所以塑料制品代加工数量明显下降;同时,又受到了国内环保政策下再生料需求萎缩的影响。但2019年之后,塑料制品产量又呈现快速攀涨趋势,这主要受2019年下半年国内出台垃圾分类政策的影响。

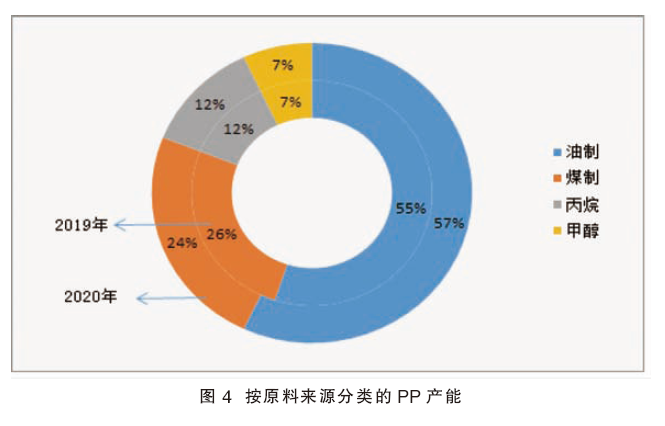

PP排产比例变化可侧面反映下游PP的需求变化,图3为2019—2020年上半年PP排产比例分析图。如图所示,纤维排产比例呈现明显上升趋势,由2019年排产比例8%上升到2020年上半年的17%,增幅高达9%。这主要是受今年上半年疫情影响,医用防护物资需求急剧增加,直接带动纤维需求巨增。受利润驱使,国内各大生产企业纷纷加入生产纤维行业,导致纤维供应量急剧增加。值得注意的是,纤维排产比例的增加,势必导致其他类别排产量减少,如拉丝类同比减少4%,共聚类同比减少2%。这也是今年尽管需求异常疲软,但拉丝、共聚却一直高位僵持不下的主要原因。

产业链供需压力进一步加重

供应总量:2019年1—6月国内PP进口总量240.76万吨,国内产量1005.43万吨;2020年1—6月PP进口总量286.78万吨,国内产量1128.89万吨。进口同比增幅19.11%,国内产量同比增幅12.28%,上半年总供应量同比增幅13.60%。

表观需求量:从2010—2019年我国PP需求平均年增速约7.5%。2020年由于全球疫情导致经济下滑,但也促使抗疫物资需求爆发,因此对冲了其他需求的下滑。目前PP价格相较年初下跌有限,库存降至同比偏低水平,倒推表现需求达到了9%以上,表现出良好的需求韧性。

由于PP产业链供需失衡局势已久,受近几年新增扩能急剧增加影响,加重了产业链供需压力。尽管伴随新科技发展,整体下游需求有新的进展,但整体下游需求增长速度仍与产能增长速度不匹配。细分下游市场,低端产品受产能急剧扩张影响,同质化现象明显,利润萎缩也最为明显;而中高端领域方面,国内依旧存在需求缺口,因此仍需要进口来弥补。

油制系列产能表现最为突出

国内PP原料目前呈现多元化,主要有油制、煤制、PDH及丙烷脱氢系列。图4为按原料来源分类的PP产能图。如图所示,油制系列产能占比最大,占全国PP总产能的57%,同比增幅2%,主要是因为今年浙江石化90万吨/年及大连恒力二期45万吨/年PP炼油一体化装置投产。因此在未来装置扩能中,地方企业将是引领PP产能增加的主力军。

原油作为一切大宗商品源头,其价格涨跌直接影响到行业盈利水平。从原油与PP关联度数据可发现,2014年原油与PP关联度在85%,而随着时间推移,2020年原油与PP关联度已经下降到42%。可见,原油对PP影响度已经逐步呈现弱化趋势,这也更好地解释了上半年原油价格暴跌而PP价格没有随之暴跌的主要原因。

从目前四种不同原料利润对比来看,油制系列产能在2020年表现相对突出。由于受油价暴跌影响,油制系列成本明显坍塌,油制系列利润明显呈现扩大化。但随着油价逐步抬升,油制利润也逐步呈现正常状态,目前油制系列利润保持相对较好,约2000元/吨。

煤制系列是油制系列主要竞争对手,2014—2016年是煤制系列产能集中扩能时间段,由于当时煤炭价格相对低位,使煤制系列产品成本优势明显。但2020年受油价坍塌、油制系列成本低位影响,煤制系列产品成本优势逐步弱化。

丙烷脱氢系列是目前四种原料中利润保持最好的一类。由于丙烷价格相对其余三种原料偏低,成本优势明显,丙烷脱氢系列平均利润保持在2000元/吨以上。2020年丙烷脱氢利润较为稳定,受高利润驱使,未来投产项目也受到众多投资者青睐。

甲醇制烯烃系列是目前四种原料中利润相对偏低的,基本利润保持在800~1500元/吨。由于甲醇价格相对偏高,导致甲醇制烯烃产品一度呈现亏损现状,目前甲醇制PP利润保持在1500元/吨。

市场应重点关注中高端领域供需缺口

宏观面:从全球制造业PMI数据分析,受疫情影响,我国2月PMI数据创下有记录以来新低,仅次于2008年金融危机,欧美国家4月PMI制造业数据也呈现新低。各国受疫情影响,实体经济均受到不同程度打击。国内经济恢复相对较快,3月份中国制造业数据已经恢复到荣枯线上方。但从我国出口订单数据可发现,经历了疫情期间断崖式下跌后,整体4月之后有所恢复,但仍保持在低位运行状态。可见,全球经济需求短期内难以恢复到疫情之前状态。

供应面:目前PP产能为2640万吨/年(包含宝来利安德巴塞尔),国内PP产能扩张集中在三、四季度,初步预计还有355万吨/年装置计划投产。其中宝来利安德巴塞尔60万吨/年PP装置裂解装置已经顺利投料,目前试车料已经对外销售。9—10月扩能装置主要集中在大庆联谊、中化泉州、万华化学、东华能源,东明石化计划11月份扩能。

需求面:从下游细分领域变化分析,通用拉丝类下游需求呈现萎缩状态,由2009年占全年PP消费总量44%下降到目前33%。而比较具有潜力下游产品,如高刚性注塑类、医用透明类、抗冲共聚类受下游需求潜力巨大支撑,未来将成为引领PP发展主要潜动力。

政策面:受环保政策影响,国内一次性餐盒替代率将逐步升级。有数据显示,在未来两年,外卖订单塑料使用率增速将逐步下降,预计将由目前的25%下降到2022年的13%,而纸质餐盒使用率增速预计将由2020年的5%增加到2022年的15%。可见下游需求受政策面影响,市场替代风险加大,因此可降解塑料将成为引领塑料行业风骚的产品。

从整个产业链分析,目前PP市场整体呈现供需失衡局势。由于伴随近几年产能急剧扩展,市场供应增速与需求增速已经明显不匹配。但从下游细分领域来说,中低端产品由于产能急剧扩展,市场竞争进入白热化;而中高端领域方面仍有供需缺口明显存在,故市场关注重点均集中在中高端领域。未来,汽车轻量化、医疗卫生和3D打印等的需求增长,将成为拉动PP发展的主要驱动力。