线性低密度聚乙烯(LLDPE)是聚乙烯(PE)树脂中产量最大的品种,目前用于生产LLDPE的工艺主要有气相法工艺及溶液法工艺。气相法工艺主要有陶氏化学的Unipol工艺、英国石油公司(BP,现Ineos公司)的Innovene工艺和德国利安德巴赛尔(Lyondell Basell)的Spherilene工艺。溶液法工艺中主要是加拿大NOVA化学公司的Sclairtech工艺。目前,用于生产LLDPE 的催化剂主要有铬基、Ziegler-Natta、茂金属催化剂和后过渡金属催化剂等。

近年来,随着单活性中心茂金属和后过渡金属催化剂的发展,各国都致力于研究开发LLDPE新产品。其中茂金属催化剂因其催化活性高、生成的茂金属线性低密度聚乙烯(m-LLDPE)具有相对分子质量分布窄、聚合物结构可控、聚合物分子可剪裁等优点,成为目前研究开发的热点。

产销稳增,我国是最大生产国

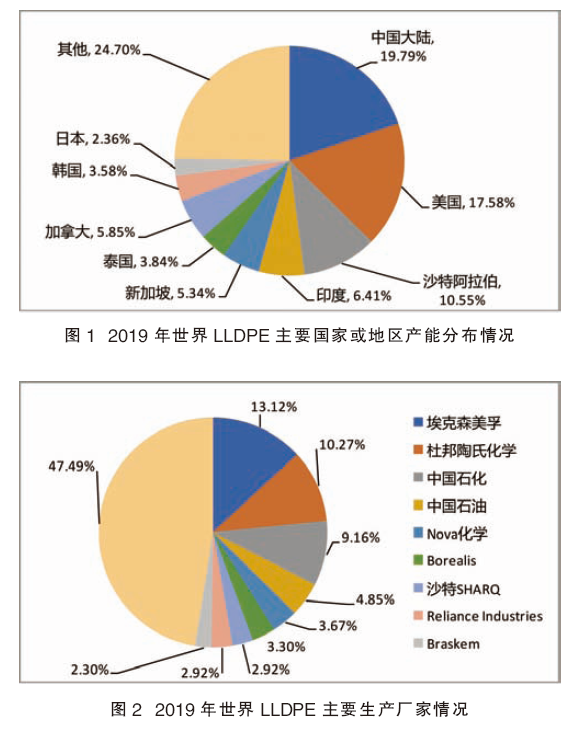

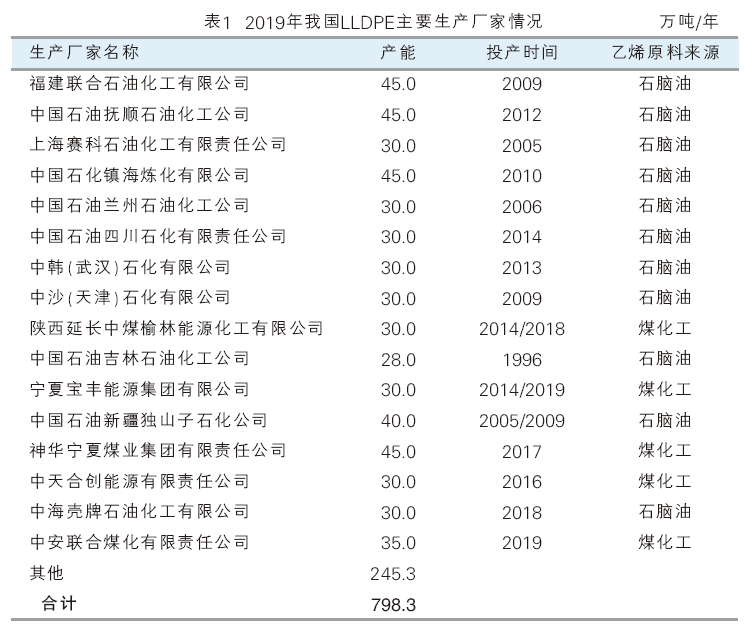

近年来,随着中国大陆、美国、印度、泰国、马来西亚和新加坡等国家多套新建装置的建成投产,世界LLDPE的产能稳步增加。2019年世界LLDPE的产能增加到4034.8万吨/年。中国大陆是目前世界上最大的LLDPE产地,2019年的产能为798.3万吨/吨;其次是美国,产能为709.5万吨/年;再次是沙特阿拉伯,产能为425.5万吨/年。埃克森美孚(ExxonMobil)公司是目前世界上最大的LLDPE生产厂家,2019年的产能为529.5万吨/年,约占世界总产能的13.12%,分别在美国、法国、新加坡等国家拥有生产装置;其次是杜邦陶氏化学公司,产能为414.5万吨/年,约占总产能的10.27%,装置分布在美国、加拿大、荷兰、德国和西班牙;再次是中国石化集团公司(Sinopec),产能为369.5万吨/年,约占世界总产能的9.16%。2019年世界LLDPE主要国家或地区产能分布以及主要生产厂家情况分别见图1和图2。

近年来,世界LLDPE的消费量稳步增长,消费主要集中在北美、西欧和东北亚地区。中国大陆和美国是最主要的两个消费地。预计2018—2023年,世界LLDPE的消费量将以年均4.7%的速度增长,到2023年总消费量可达到4121.0万吨。其中印度次大陆地区是消费增长最快的地区,消费量的年均增长率将达到约9.3%;其次是东北亚地区,消费量的年均增长率将达到约6.1%,其中中国大陆消费量的年均增长率将达到约6.4%。

世界LLDEP主要消费在薄膜与片材、注塑、电线电缆、滚塑和管材等领域。预计2023年全球LLDPE的消费结构不会发生大的变化,仍将以薄膜和片材为主。

国内产能主要集中在西北地区

2014—2019年期间,我国先后有多套新建或者扩建LLDPE装置建成投产。截至2019年12月底,我国LLDPE总产能达到798.3万吨/年,是世界上最大的LLDPE生产国家,约占世界总产能的19.79%。其中华东地区(包括上海市、安徽省、山东省、浙江省、江苏省)的产能为154.5万吨/年,约占国内总产能的19.35%;华南地区(包括广东省和福建省)的产能为117.0万吨/年,约占总产能的14.66%;西北地区(包括甘肃省、宁夏、新疆、陕西省)的产能为205.0万吨/年,约占25.68%;华北地区(包括内蒙古、天津市)的产能为130.0万吨/年,约占16.28%;东北地区(包括黑龙江省、吉林省和辽宁省)的产能为105.8万吨/年,约占13.25%;西南地区(包括四川省)的产能为30.0万吨/年,约占3.76%;华中地区(包括湖北省和河南省)的产能为56.0万吨/年,约占7.01%。内蒙古是我国最大的LLDPE生产省份,2019年的产能为88.0万吨/年,约占总产能的11.02%;其次是宁夏,2019年的产能为75.0万吨/年,约占9.39%;再次是广东省,产能为72.0万吨/年,约占9.02%。

中国石化集团公司的LLDPE产能为369.5万吨/年(含合资公司产能),约占国内总产能的46.29%;中国石油天然气集团公司的产能为195.8万吨/年,约占24.53%;中海油总公司的产能为30.0万吨/年,约占3.76%;神华集团公司的产能为60.0万吨/年,约占7.52%;其他企业的产能为143.0万吨/年,约占17.91%。原料来源中采用石油路线的产能为524.3万吨/年,约占总产能的65.68%,主要集中在中国石化和中国石油所属企业;采用煤炭路线的产能为274.0万吨/年,约占总产能的34.32%,主要集中在内蒙古、宁夏、安徽、陕西等省市。福建联合石油化工有限公司、中国石油抚顺石油化工公司、中国石化镇海炼化有限公司和神华宁夏煤业集团有限责任公司等属于国内产能最大的生产厂家,均为45.0万吨/年,约占总产能的5.64%。其次是中国石油新疆独山子石化公司,产能为40.0万吨/年,约占总产能的5.01%。2019年我国LLDPE主要生产厂家见表1。

产不足需,需大量依赖进口

由于我国LLDPE的产量不能满足实际生产的需求,每年都需要大量进口。根据海关统计,2019年我国LLDPE的进口量为523.70万吨,同比增长约19.92%。在进口的同时,我国LLDPE也有少量出口。2019年的出口量为3.27万吨,同比增长约1.24%。我国LLDPE的进口主要来自沙特阿拉伯、新加坡、泰国、阿联酋、伊朗和印度等国家或地区,2019年来自这6个国家或地区的进口量合计达到385.21万吨,约占总进口量的73.56%。

我国LLDPE的进口主要集中在广东、福建、上海、浙江以及山东等省市,2019年来自这5个省市的进口量合计达到412.02万吨,约占总进口量的78.67%,同比增长约20.84%。

我国LLDPE的进口主要以一般贸易和进料加工贸易方式为主,2019年来自这2种贸易方式的进口量合计达到494.15万吨,约占总进口量的94.36%,同比增长约25.24%。其中一般贸易方式的进口量为444.77万吨,约占总进口量的84.93%,同比增长约29.58%;进料加工贸易方式的进口量为49.38万吨,约占总进口量的9.43%,同比减少约3.80%。

我国LLDPE主要出口到香港、越南、中国台湾以及印度尼西亚等国家或地区,2019年向这4个国家或地区的出口量合计达到2.21万吨,约占总出口量的67.58%,同比2018年的2.11 万吨增长约4.74%。其中向香港地区的出口量为1.10万吨,约占总出口量33.64%,同比减少约3.51%;向中国台湾的出口量为0.47万吨,约占总出口量的14.37%,同比增长约34.29%;向越南的出口量为0.42万吨,约占总出口量的12.84%,同比减少约14.29%;向印度尼西亚的出口量为0.22万吨,约占总出口量的6.73%,同比增长约69.23%。

我国LLDPE的出口主要集中在广东、上海、山东和辽宁等省市,2019年来自这4个省市区的出口量合计达到2.86万吨,约占总出口量的87.46%,同比2018年的2.83万吨增长约1.06%。其中广东省的出口量为2.26万吨,约占总出口量的69.11%,同比增长约4.63%;上海市的出口量为0.30万吨吨,约占总出口量的9.17%,同比减少约18.92%;山东省的出口量为0.16万吨,约占总出口量的4.89%,同比减少约11.11%;辽宁省的出口量为0.14万吨,约占总出口量的4.28%,同比增长约16.67%。

我国LLDPE的出口主要以一般贸易和特殊监管区域物流货物贸易方式为主,2019年来自这2种贸易方式的出口量合计达到2.87万吨,约占总出口量的87.77%,同比2018年的3.01万吨减少约4.65%。其中特殊监管区域物流货物贸易方式的出口量为2.15万吨,约占总出口量的65.75%,同比减少约8.51%;一般贸易方式的出口量为0.72万吨,约占总出口量的22.02%,同比增长约9.09%。

消费量稳步增长,价格预计将回归正常

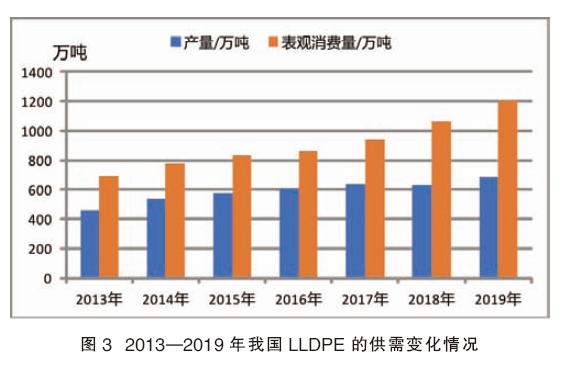

近年来,我国LLDPE的消费量稳步增长。2019年表观消费量达1208.43万吨,同比增长约13.80%,产品自给率达56.93%。2013—2019年我国LLDPE的供需变化情况见图3。

我国LLDPE主要用于薄膜与片材和注塑制品等的生产,2019年的消费结构为:薄膜与片材的消费量约占总消费量的79.5%,注塑制品的消费量约占11.3%,管材的消费量约占1.9%,电线电缆的消费量约占3.2%,滚塑制品的消费量约占1.9%,其他方面的消费量约占2.2%。随着我国经济的平稳发展,包装业、农业、电子等行业的发展均将带动LLDPE需求的稳步增长,预计2019—2024年,我国LLDPE的消费量将以年均约4.4%的速度增长,到2024年总消费量将达到1500.0万吨。

我国LLDEP的市场价格主要受国内供应、原料乙烯市场价格以及进口价格变化等因素所影响。近几年,受国内供应不断增长,原料乙烯价格和进口价格不断下降等因素的影响,我国LLDPE的市场价格整体呈现下降趋势。预计2020年后一段时间,受世界原油价格下跌,以及新冠肺炎疫情影响,部分生产企业生产受到一定影响,加上下游需求减少,LLDPE市场价格将会呈现短暂下跌的发展态势,但幅度不会太大。随着生产的正常恢复,以及需求的逐渐提升,市场价格将逐渐恢复到正常的波动范围。未来发展趋势

(1)产能不断增长。由于目前我国LLDPE的产能和产量均不能满足实际生产的需求,因此今后仍有多家企业计划新建或者扩建生产装置,主要有辽宁宝来化工股份有限公司40.0万吨/年、青海大美煤业股份有限公司30.0万吨/年、浙江石油化工有限公司(一期)45.0万吨/年、广东湛江中科石化有限公司45.0万吨/年、浙江宁波华泰盛富聚合材料有限公司20.0万吨/年、烟台万华化学集团股份有限公司45.0万吨/年、浙江卫星石化有限公司50.0万吨/年、中国石化长城能源化工(贵州)有限公司30.0万吨/年、中国石油长庆石化公司40.0万吨/年、中国石油新疆塔里木石油化工公司30.0万吨/年以及广东石化有限公司30.0万吨/年装置等。如果这些装置计划可以按进度实施,预计到2024年,我国LLDPE的产能将超过1100.0万吨/年。从技术来源上看,进口技术仍将是未来我国LLDPE新建装置的主要技术来源。

(2)产能分布格局改变。从区域分布来看,新增投产装置主要集中在华东、西北、东北和华南地区,届时我国LLDPE装置产能分布又将发生较大变化,华东地区由于浙江石化、华泰盛富聚合材料有限公司、万华集团、浙江卫星石化等多套新建装置的投产,产能将超过西北地区成为最大的LLDPE生产地区。此外,随着中国石化长城能源化工(贵州)有限公司生产装置的建成投产,贵州省将结束没有聚乙烯生产的历史。从原料乙烯来源看,原料乙烯来源将更加多元化。浙江卫星石化、新疆塔里木石化、烟台万华、中国石油长庆石化公司的乙烯将主要来自乙烷脱氢,浙江石化、中科炼化、辽宁宝来石化和广东石化等是传统的石脑油制烯烃装置。随着原料来源的多元化,产品供应渠道也将多元化,但传统石脑油乙烯来源的LLDPE仍将占据主导地位,来自煤化工产能所占比例将大幅度下降。随着化工原料来源的多元化,我国LLDPE市场将呈现石脑油化工产品、MTO化工产品、乙烷脱氢产品,以及进口产品三分天下的局面。

(3)消费结构变化不大。未来,薄膜和片材、注塑模型仍是最主要的两个消费领域。从产品类型来看,低端通用型产品仍然过剩,而功能化高端产品仍将以进口产品为主。

(4)结构性供需矛盾仍存。虽然我国LLDPE的产能不断增加,但仍无法满足国内实际需求,供需矛盾依然突出,尤其高端产品市场缺口较大。未来几年,我国HDPE仍需要从中东和周边的新加坡、印度和泰国等国家或地区进口。其中中东地区因原料成本低廉仍将是主要的进口来源地区。此外,美国未来几年将有大量装置投产,产品将大量出口。其中我国将是其主要的出口目的国家。因此,今后应该密切关注这些地区或者国家LLDPE的供需情况,以免影响国内LLDPE及其相关行业的发展。

发展建议

我国LLDPE行业今后应该不断提高整体技术水平,优化工艺技术,进一步降低能耗和物耗,提高产品质量;加大自有生产工艺和催化剂的研究开发力度,并尽快实现产业化,以减少技术进口,提高国产化率;大力调整产品结构,积极开发高性能、高附加值产品,尤其是茂金属LLDPE的开发,以满足国内实际生产的需求,减少对外进口的依存度。此外,目前我国煤基和甲醇基LLDPE面临低油价和环保的双重压力,加上未来几年我国经济发展速度放缓,因此对于一些仍计划新上煤制LLDPE装置的企业,建议充分做好市场调研,考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免在今后激烈的市场竞争中处于不利地位。