今年上半年,面对新冠肺炎疫情爆发并在全球快速蔓延,外部环境急剧恶化等不利局面,国内染颜料行业不惧困难,迎难而上,稳步推进复工复产。当前,国内经济活动虽然逐步恢复,但对纺织品服装的消费愿望和需求的恢复尚需时日。由于印染企业订单减少,亏损面扩大,亏损金额增加,因此,对染料等原料降低成本的渴求比以往更加强烈。

由于国外疫情仍未出现明显好转迹象,染料产品出口形势仍然严峻,1—6月份行业主要运行指标仍处于负增长区间。中国染料工业协会统计数据显示,1—6月受疫情影响,国内外需求减弱,多数企业开工不足,一些企业产品价格或加工费有所下降,加之工资、房租等支出缺乏弹性,以及各种成本的增加、国外疫情蔓延等多种因素叠加影响,染颜料、中间体、印染助剂等主要经济指标均出现较大幅度的回落,企业盈利水平明显下降,行业面临较大压力。

当前,尽管染颜料行业面临的外部形势仍然严峻,但逐渐回暖的内需市场将为行业运行恢复平稳提供有力支撑。随着国内疫情防控形势持续向好,企业复工复产率持续提升,政府对行业的优惠不断取得实效,相信下半年染料企业经营状况将有所改善,染料行业运行有望承压回升。

全行业经济指标呈下降趋势

上半年染料行业主要运行指标均呈负增长态势,保持平稳运行面临较大考验。染料企业国内外市场订单均明显减少,效益情况严重下滑,生产经营遇到前所未有的困难。在市场需求严重不足的情况下,染料企业收益大幅下滑,成本支出负担沉重,对于一些中小企业来说经营压力持续提升。协会统计的重点生产企业中,1—6月份累计完成工业总产值221.3亿元,同比下降8.1%;累计完成销售收入192.1亿元,同比下降18.3%;累计完成利税总额26.9亿元,同比下降42.1%。1—6月份染料累计出口创汇额6.1亿美元,同比下降28.1%。1—6月份染料累计进口耗汇额1.6亿美元,同比下降25.1%。

1—6月份,生产各类染料累计完成317812吨,同比下降12.9%。其中出口染料累计92489吨,同比下降16.9%,进口染料累计18428吨,同比下降18.9%。1—6月份有机颜料(统计不全)累计完成59972吨,同比下降5.1%;中间体完成156778吨,同比下降11.3%。随着国内新冠肺炎疫情防控常态化,染料生产所需的基础原材料、中间体等供应日渐恢复,人工、物流、疫情防控等成本亦趋稳定,企业开工率有效提升。相信下半年行业各种经济指标及产量会有所提升。

出口形势不容乐观

进入2020 年,新冠肺炎疫情导致一季度开工受限,对染颜料行业正常生产经营影响颇大。3月下旬以来,我国染料企业出口订单锐减,海外客户取消订单、延迟收货等情况持续增多,行业出口形势严峻。

我国是染料生产和出口大国,近年来安全生产和环保政策愈加规范和严格。去年“3·21”响水事故影响较大,波及范围较广,周围众多园区和企业至今仍未恢复生产,这不但影响了国内染料的正常生产供给,也影响了全球染料供应链的正常运转。近几年全球染料生产总量每年都有增加,国内外市场基本趋于平衡饱和状态,发展到目前染料总量已达峰值。我国染料行业面临着东南亚地区染料及相关中间体产能扩张带来的冲击,加之其拥有相比中国来说更低的水电、人力、外贸税率等成本优势,在国际市场上印度活性染料比国内产品有更大的竞争优势。据海关数据显示,1—6月份我国染料累计出口9.2万吨,较去年同期下降16.9%;累计出口创汇额6.1亿美元,较去年同期比下降28.1%;染料累计进口1.8万吨,较去年同期下降18.9%;累计进口耗汇额1.5亿美元,同比下降25.1%。面对国际贸易仍面临诸多不确定因素,预计下半年出口不会有强劲的反弹,对未来的发展仍然需要更多的关注。

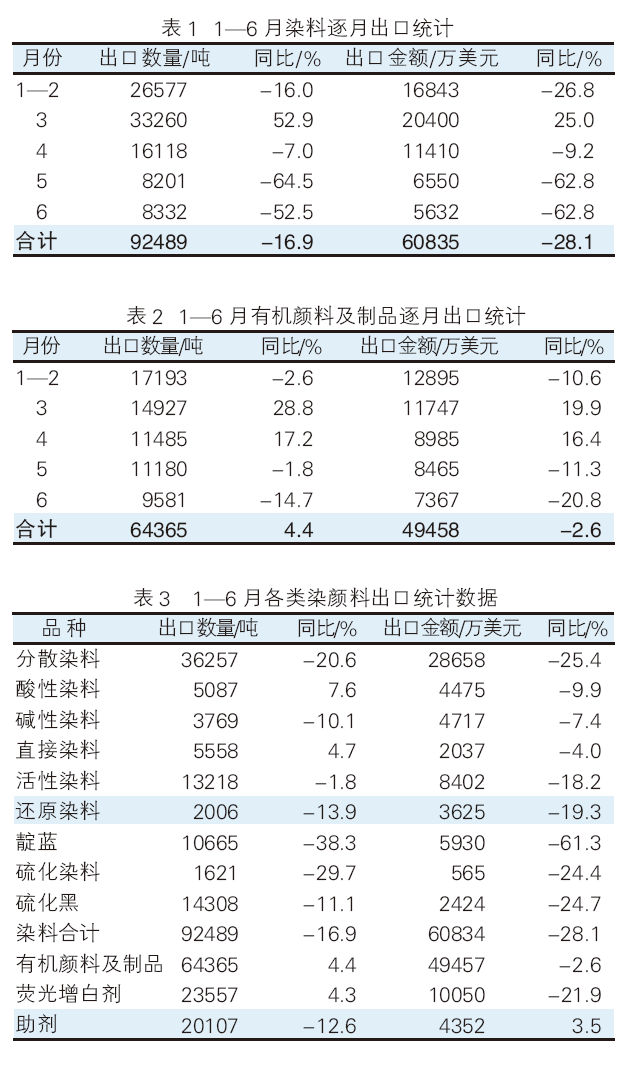

1.上半年染料出口逐月完成情况分析

据海关统计数据显示,1—6月份我国染料累计完成出口9.2万吨,同比下降16.9%;出口创汇完成6.1亿美元,同比下降28.1%。由于疫情仍在全球蔓延,全球性市场需求低迷持续,上半年出口价格在延续上一年度低稳态势的基础上,继续下行;2月是国内疫情防控关键时期,染料企业生产经营受限,部分产品在短期内的供应不足导致价格上涨;3月复工复产进程加快,物流逐步畅通,产品供应不足的局面得以缓解,3月是出口量增长最快的也是唯一一个增长的月份,较同年增长52.9%。其他月份染料出口持续低位,下降幅度较大,其中5月份出口量下降最多,同比降64.5%,6月份同比下降了52.5%,详见表1。

2.1—6月有机颜料及制品逐月出口完成情况分析

1—6月份有机颜料及制品出口呈下降趋势,受美欧等主要出口市场商业停摆影响,消费需求不振。据海关数据看,1—6月份全国有机颜料及制品完成出口6.4万吨,同比增长4.4%;有机颜料及制品出口创汇完成4.9亿美元,同比下降2.6%。1—6月有机颜料及制品出口中,3月出口量增长最多,为28.8%,其他月份都呈减少趋势。详见表2。

3.2020年1—6月各类染颜料出口完成情况分析

我国染料的出口多以分散、活性染料为主,上半年分散出口量占比呈下降趋势。从各类染颜料出口情况看,多数品种是下降的,部分品种出口量下降的比较多,包括分散和靛蓝。助剂也是同比下降,但有机颜料及制品和荧光增白剂的出口量都有小幅增长。详见表3。

据海关统计数据显示,今年1—6月染料出口国家和地区合计93个,比去年同期减少11个。近年来,我国染料出口国家(地区)主要集中在亚洲地区,出口前三位的是巴基斯坦、韩国和印度尼西亚,上半年对印度尼西亚及韩国下降较为明显。在出口前十位的国家和地区中对巴基斯坦的染料出口今年越居首位,对土耳其的出口量下降10.5%。前十位国家的染料出口量为6.7万吨,占出口总量的72.8%;出口创汇额4.1亿美元,占总创汇额的67.2%。从出口国家分布情况看,亚洲地区依然是我国染料主要出口国家和地区,今年上半年的出口前十位国家全是亚洲国家。根据海关统计数据显示,今年1—6月有机颜料及制品出口国家和地区合计133个,同去年同期减少6个。在出口前十位国家和地区中,虽然前四位的国家和去年相同,但与去年相比增长较多。其中增长最多的是美国,为44.9%。前十位出口国家中只有对越南的出口是下降的,其他国家都是增长的。出口前十位国家排名较去年同期变化不大。前十位国家的有机颜料及制品出口量为3.6万吨,占出口总量的56.2%;出口创汇额2.7亿美元,占总创汇额的55.1%。

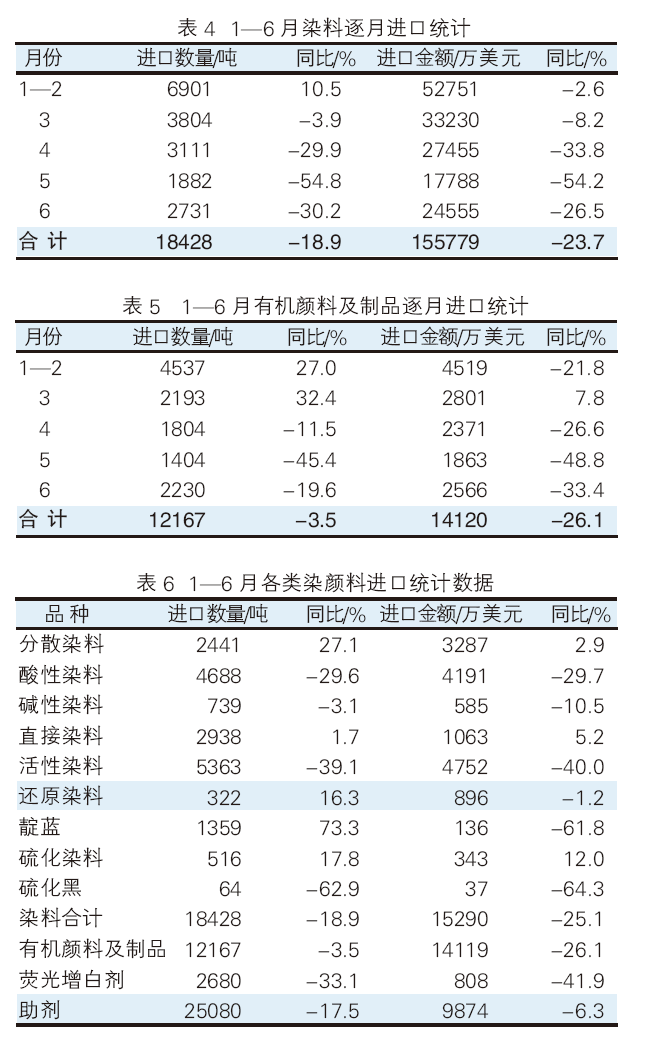

进口普降,5月降幅最大

1—6月全国染料进口1.8万吨,与去年同期相比下降18.9%。其中,5月份染料进口同比下降了54.8%,降幅最大。进口耗汇额1.6亿美元,与去年同期相比下降23.7%,详细情况和逐月进口情况见表4。

1—6月份有机颜料及制品合计进口1.2万吨,比去年同期下降3.5%;耗汇额1.4亿美元,比去年同期下降26.1%。其中5月份进口数量下降最多,同比下降45.4%,1—3月份同比是增长的,其他月份进口量同比多数下降。详见表5。

上半年我国进口染料中,涉及的品种以活性染料、酸性染料为主,且进口染料主要集中在高端产品领域。其中活性染料进口量5363吨,占总进口量的29.1%;酸性染料进口量4688吨,占总进口量的25.4%。从各类染颜料进口情况看,分散和靛蓝进口增长较多,同比分别增长27.1%和73.3%,其他几类与去年同期比大部分是增长的。荧光增白剂进口量比去年同期下降33.1%,耗汇额也下降41.9%。印染助剂进口量下降17.5%。详见表6。

根据海关数据统计,1—6月我国染料进口的国家和地区合计33个,与去年同期相同。印度和中国台湾地区依然是我们主要染料进口国家和地区,前四位和去年相同,进口量全部呈下降趋势。其中韩国进口量下降最多,为54.2%。但是相比去年前十位国家和地区,进口新加坡、德国、西班牙均有增长,其中新加坡增幅最大,为170.7%,但进口量不大。前十位国家和地区染料进口量合计为1.7万吨,同比下降20.4%,占总进口量的94.4%;进口金额为1.4亿美元,同期下降24.4%,占总进口金额的93.3%。1—6月,有机颜料及制品进口的国家48个,比去年同期多2个。缅甸与去年同期相比增长319.5%,增长较多,但进口量不大,为221吨。受国内疫情的影响,一季度企业停产较多,致使产品供应不足,在国外疫情还没有严重的情况下,从印度进口的数量增加较多,同比增长14.5%。前十位有机颜料及制品进口国家和地区的进口量为1.1万吨,同比下降2%,占进口总量的91.7%;前十位有机颜料及制品进口国家和地区的进口金额为1.3亿美元,较去年前十下降了26.2%,占进口金额总量的92.9%。

下半年市场走势及发展趋势

中国染料工业协会统计数据显示,今年上半年我国染颜料、中间体、印染助剂等行业经济运行趋势总体较去年同期均有下降,产量、出口量较去年同期降幅增多。展望下半年,我国染颜料行业面临的国内外形势更加复杂严峻。新冠肺炎疫情给全球经济带来2008年经济危机以来最严峻挑战,2020年上半年世界经济增长急剧放缓,对市场需求回暖的支撑力度减弱,国际市场需求低迷。

在这样的大背景下,今年下半年染颜料全行业应全力做好以下重点工作:

1.降低影响,努力向好

新冠肺炎疫情的突发和持续扩散,对世界和我国经济都造成了严重冲击,目前我国疫情防控取得重要阶段性成果,全行业在疫情突发、人民生命财产受到严重威胁的关键时刻,迅速行动、为打好疫情防疫战和阻击战做出了卓有成效的积极贡献。但是,上半年营业收入和利润总额双下降局面尚未扭转,全行业受到的影响还在继续深化和进一步显现,因此要增强信心、迎难而上,努力把疫情造成的损失补回来,争取全年经济发展好成绩。

2.全力开拓市场

受疫情影响,欧美等主要经济体停工停产,全球市场需求急剧下降,纺织服装、上下游产业链的国际订单有些终止、有些取消,导致主要染料产品的产量和销售量出现了历史性下降,所以全力开拓市场就成为当前降低疫情影响和损失的当务之急。当前,一定要巩固和稳定传统市场和大客户,努力开拓新的市场与需求,稳定供应链,拓展产品链,不断提升产品的性能和质量稳定性,深化全产业链上下游的合作与协同。

3.降本增效和内部挖潜

各企业应从原料、人工、资金等成本要素入手,深入分析影响效益的短板及其原因,不贪大、不求全,从最亟需解决的问题和容易解决、效果明显的问题入手,做好补短板、强弱项、增效益的工作,努力把疫情的影响降到最低、把损失弥补回来,争取全年好成绩。

4.建议政府加大扶持力度

建议政府综合考虑行业企业受疫情影响造成的损失,积极落实支持企业复工复产政策措施。希望在中央贷款贴息的基础上,地方财政再予以进一步支持,鼓励各地结合中小企业受疫情影响实际情况,依法依规减免税款和行政事业性收费,切实减轻中小企业成本负担。建议地方政府能够落实国家政策,加强对中小企业的信贷支持力度和融资担保服务,为受疫情影响较大的企业提供应急转贷资金支持。对于疫情导致不能正常生产,到期融资成本加大的企业,给予一定的补贴贴息资金。受疫情及贸易摩擦的影响,染颜料产品出口遇到困难,国际市场的份额下降。在国际市场有较高占有率、影响大、享有较高声誉的产品,继续实施出口退税,提高退税率政策。

5.企业要进一步创新、开拓发展

未来染颜料企业要加快开发节能减排新技术,采用数字化、自动化和智能化的新设备,生产差异化、高附加值的新产品,实施管理创新生产新模式,向着更加环保、高效、可持续方向发展。具体有以下几个方面:其一,推进行业转型升级,优化产业布局;其二,加强技术创新、自主创新,提升产业的国际竞争力和可持续发展能力;其三,生产方式集成化与自动化,生产装备现代化升级改造;其四,环保监管趋严,染料行业优胜劣汰趋势加速;其五,改变经营策略,使染料生产和营销更能适应市场的变化;其六,开拓国际市场、创建国际品牌,提高中国染化料国际市场竞争力和占有率。