2020上半年,疫情影响下氯碱行业发展面临诸多不确定性因素和挑战。烧碱市场价格下滑,聚氯乙烯市场大幅震荡波动,行业整体盈利水平较去年同期下降明显。碱氯失衡虽然有所改善但依然存在,环保安全核查力度依然较大。氯碱行业依然面临着众多因素挑战。

行业基本情况

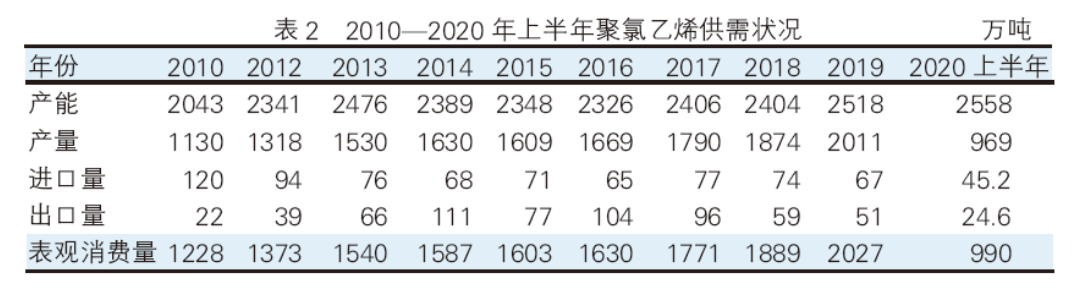

截至6月底,全国聚氯乙烯生产企业73家,总产能为2558万吨。详见表1、表2。全国烧碱企业161家,总产能为4422万吨。

上半年经济运行特点

1.产能保持理性增长,企业平均规模进一步提高

2020年6月底,国内烧碱企业161家,总产能达4422万吨,较去年底增加产能42万吨。国内PVC企业73家,新增电石法产能40万吨,总产能达2558万吨。

烧碱企业平均产能由2013年的22万吨提升到当前的27.5万吨,PVC企业平均产能由2013年的27万吨提升到当前的35万吨,企业平均规模进一步提高。

2.主导产品产量下降,开工率有所下降

2020年1—6月,国内烧碱总产量1699.8万吨,同比减少2.3%;国内PVC总产量968.8万吨,同比增加减少3.2%。行业开工率有所下降,烧碱开工率77%,聚氯乙烯开工率79%。2020年上半年烧碱和聚氯乙烯按月份产量统计详见表3。

3.烧碱市场持续下滑,聚氯乙烯市场震荡波动

3.烧碱市场持续下滑,聚氯乙烯市场震荡波动

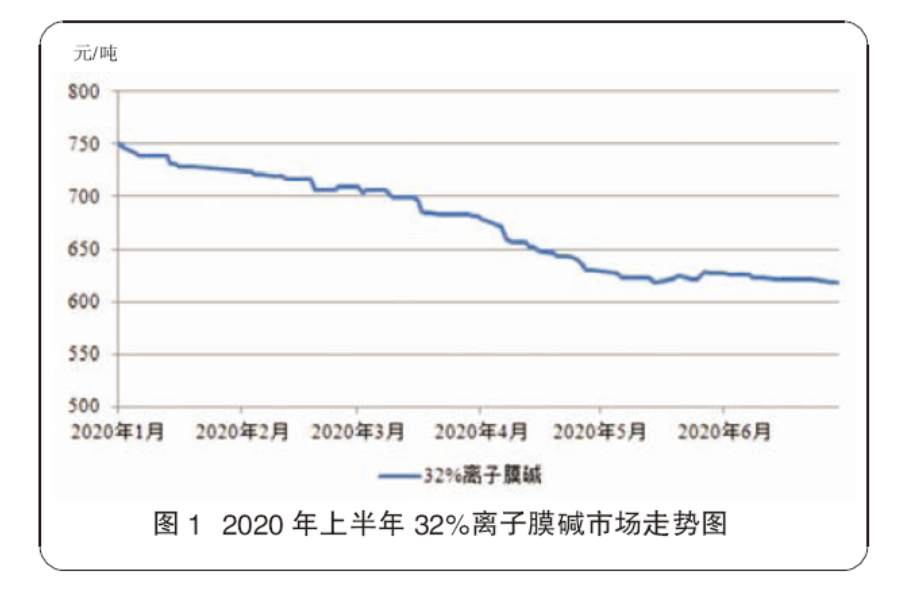

上半年国内烧碱市场整体呈震荡下行走势,全国32%离子膜碱均价累计下滑131元/吨(详见图1)。年初,随着疫情的蔓延,个别企业出现停车现象。随着疫情的好转,企业装置开工负荷提升。但下游复工缓慢,对烧碱需求增加幅度有限,难以消化烧碱企业产量的增长,大多烧碱企业产品库存压力持续存在,市场成交价格持续下行,3—4月国内烧碱市场下滑幅度加大。二季度,随着国内氯碱企业亏损面积增加,部分烧碱企业存在一定保价和挺价意向,国内烧碱市场价格下滑幅度明显缩窄,局部地区烧碱企业操作相对灵活,甚至个别企业出厂报价出现临时上涨操作。6月份开始下游氧化铝市场出现上涨行情,对烧碱的支撑力度有所加强。但国内造纸及化纤等行业由于进口原料、终端产品出口不佳及国内市场表现低迷等多重因素影响,整体开工负荷不足,对烧碱需求依旧相对平淡。

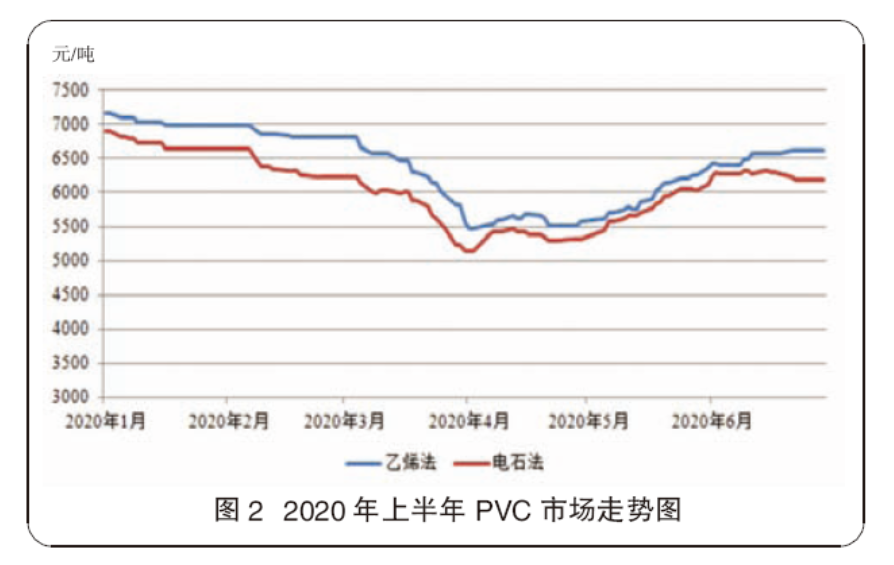

上半年国内PVC市场表现较为震荡,价格波动频繁,整体呈“V字”走势(详见图2)。主要影响因素是疫情期间下游塑料加工企业低开工所致。具体分析来看,疫情期间,虽然氯碱企业在原料采购、人员复工等方面受到短暂的影响,但整体开工负荷仍保持在相对平稳的水平,但下游塑料加工行业,作为人员密集型产业,在春节过后的人员复工率仅在20%~30%之间,PVC需求面出现较大萎缩,导致氯碱企业出货困难,库存量迅速累积,明显高于往年同期水平。一直到2月底,随着疫情防控取得阶段性的成果,各地政府出台政策鼓励企业复工复产,国内PVC下游加工行业的开工才进入恢复阶段,但由于出口订单受阻,部分加工厂商进入了人员到岗却并无订单可执行的局面,难以对PVC行情形成足够的支撑。需求的低迷使PVC行情一路下跌,部分氯碱企业将春季检修计划提前或延长,在一定程度上缓解了市场供需压力。4月初,国内PVC市场出现回暖迹象,但价格涨幅十分有限。进入5月份,国内疫情已基本得到控制,经济进入全面复苏,而氯碱企业的春季检修仍在持续,库存压力得到有效的缓解,价格上行的态势才逐渐明朗。

4.烧碱和聚氯乙烯出口量下降,聚氯乙烯进口5月份环比大幅增长

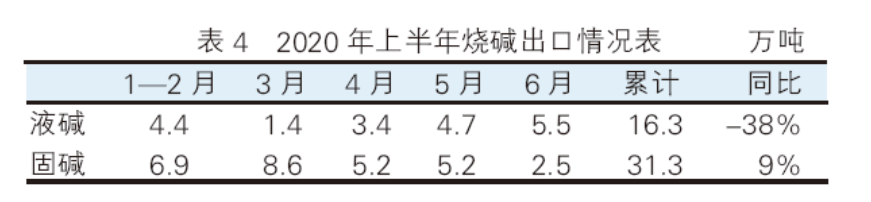

2020年1—6月,我国液碱出口16.28万吨,同比下降38%;固碱出口31.34万吨,同比增长9%。1—6月份我国烧碱出口47.6万吨,同比去年下降13%(详见表4)。2020上半年,我国液碱出口主要集中在澳大利亚、印度尼西亚、泰国、新加坡、印度等地。固碱主要出口集中印度尼西亚、越南、尼日利亚、俄罗斯、乌兹别克斯坦、哈萨克斯坦等地。

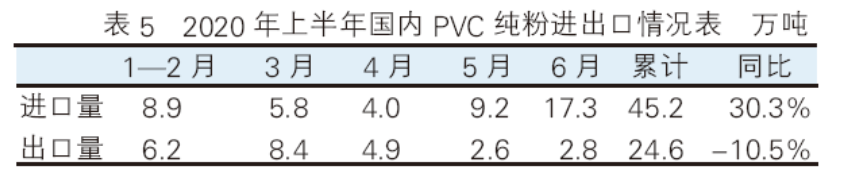

今年1—6月份,国内PVC纯粉进口量累计45.2万吨,同比去年同期增加30.3%,进口来源地依然集中在美国、中国台湾地区、日本和韩国,但与往年相比,印度尼西亚、印度和泰国等地的进口货源明显增多。国内PVC纯粉出口量累计24.6万吨,与去年同期相比下降10.5%,出口目的地集中在中亚以及东南亚等国,对印出口量出现明显减少。详见表5。

5.上下游主要行业产量大多呈下降态势

2020年1—6月份,国内原盐产量2402.5万吨,同比减少1.2%。电石行业在疫情和原材料的影响下产量出现小幅下滑,1—6月产量为1310.2万吨,同比下降2.3%。

1—6月份,氯碱行业下游消费领域呈现增长态势。其中氧化铝产量3520.2万吨,同比下降 5.1%。塑料制品产量3176.8万吨,同比下降9.6%。

6.“碱氯失衡”依然存在但有所缓解

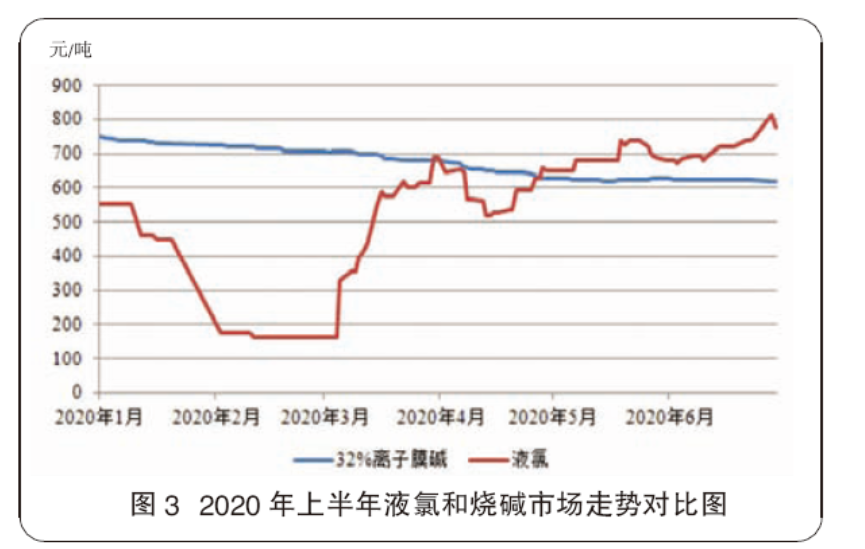

近年来由于以氧化铝为代表的下游行业快速增长,我国烧碱消费增长较快,但耗氯产品普遍增长相对较为平缓,这就造成了“碱长氯短”“以碱补氯”的碱氯失衡现象。尽管今年液氯市场有所好转,但氯碱行业新的“碱氯平衡”仍未实质性形成。上半年液氯及烧碱市场走势对比图详见图3。

下半年市场展望

2020年下半年烧碱市场将面临多种因素影响。烧碱行业将保持较高负荷生产,产量将保持相对平稳状态,进口铝土矿增加造成下游氧化铝耗碱量减少,且氧化铝市场走势多变,对烧碱市场支撑力度将出现调整。同时氧化铝企业依然受大气治理等因素影响,后续不确定因素仍然较多。目前国内部分烧碱企业已经处于亏损状态,大多企业存在一定保价意向,下半年国内烧碱市场供需双方博弈程度将有所加重。

下半年聚氯乙烯市场关注点,一方面是扩建装置下半年的投产,下游装置能否保持较为平稳的开工负荷,从而影响PVC供需关系;二是由于国际疫情仍在蔓延,对国内纯粉和下游制品的出口造成较大影响,海外乙烯法PVC对我国市场的冲击风险加大,我国PVC纯粉进口量如果保持高位,将加大国内PVC市场持稳的难度。