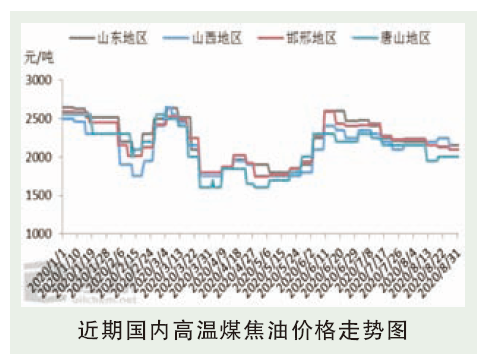

8月份,国内煤焦油市场迎来了难得的休整期,虽然市场价格频繁波动,但是每周波动幅度均较为有限,可以看出目前市场的胶着。虽然近期焦化厂在利润可观下,开工率较高,煤焦油供应量充足,市场暂未呈现货源紧张局面。但是下游工厂开工率也较为稳定,即使深加工企业长期亏损,但是停车厂家稀少,因此对于煤焦油刚需依旧较强。所以尽管下游工厂8月对于煤焦油价格一直存在打压情绪,但无奈场内刚需稳定,支撑煤焦油市场,以致8月市场呈现窄幅震荡态势,涨跌幅度均较为受限。直至8月底,市场整体小幅下行50~150元/吨,其中唐山地区下行幅度相对最大,达到150元/吨,山东、山西及内蒙地区下行幅度均在50元/吨。

后市分析

利好因素:①各焦企煤焦油库存低位;②深加工企业整体开工率相对稳定,刚需尚存;③炭黑厂目前存有一定利润空间,接货情绪良好。

利空因素:①焦化厂在利润驱使下,目前开工率较高,煤焦油供应量充足;②煤沥青产能过剩现象严重,碳素厂持续打压,价格依旧趋跌;③深加工长期亏损下,接货能力有限,尤其面对调涨抵触情绪较强;④“内循环”背景下,国内市场消化压力较大,终需依旧低迷。

9月中下旬煤焦油市场将迎来备货期,而下游深加工装置方面暂未听闻有停车检修计划的工厂,届时有望增加煤焦油采购量,有可能会拉动煤焦油市场呈现一轮上涨态势。但是毕竟国外疫情仍未看到拐点,加上政治因素影响,今年出口受到重创,终需依旧低迷,市场信心恢复仍需时日。因此预计9月煤焦油市场表现为上行态势,但幅度相对有限。