2019年末的新冠肺炎疫情和2003年非典疫情都对我国石油和化学工业产生了一定的影响。本文对比了两次疫情下,石化行业运行的一些关键数据,发现随着我国石化行业在国际舞台上扮演的角色越来越重要,本次新冠肺炎疫情对行业的影响远远大于非典疫情。新冠肺炎疫情无疑将加速我国我国石化产业的高质量发展。

2019年末,突如其来的新冠肺炎疫情给经济带来了深远影响,世界经济衰退程度超过2008年全球金融危机,比肩上世纪30年代“大萧条”时期。2020年上半年,石油和化工行业增加值同比下降1.8%;营业收入5.07万亿元,下降11.9%;利润总额1416.1亿元,下降58.8%;进出口总额3054.7亿美元,下降14.8%。

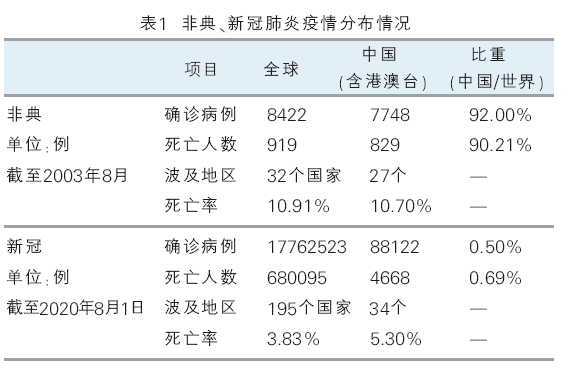

回顾2003年,非典疫情在我国爆发,持续了8个月,我国确诊病例及因非典死亡人数分别占全球的92%和90.21%;直至当年7月5日,中国台湾地区最后一个宣布解除非典预警,全球首次非典流行宣告结束。中国作为非典疫情的主战场,经济损失约2100亿元。而此次新冠肺炎疫情的影响远超当年的非典疫情,截至2020年8月,新冠肺炎疫情已经波及195个国家与地区,累计确诊病例数直逼1800万,死亡人数超68万,死亡率约3.83%;中国(含港澳台)境内各地区均发现过确诊病例,累计确诊病例占全球的0.5%,死亡人数占全球的6.9%,死亡率约5.3%。非典、新冠肺炎疫情分布情况表见表1。

两次疫情对国际油价影响对比

非典、新冠肺炎疫情当年,国际油价都是高位进入,1月份平均价格(布伦特原油现货价,下同)分别是31.32美元/桶、63.51美元/桶。以2003年非典为例,疫情最严重的4、5月是当年油价最低点,平均价格分别是25.53美元/桶和25.16美元/桶。随着疫情的解除,国际油价触底反弹,下半年维持在29美元/桶左右。

2020年世界疫情大面积爆发于3、4、5月共3个月,其中,4月份国际油价均价仅为18.55美元/桶。随着部分国家疫情控制,国际油价到6月份已经达40.08美元/桶的水平。如果疫情得到有效控制,预计下半年国际油价将维持在40美元/桶以上。图1为2003和2020年布伦特原油现货平均价格。

两次疫情对行业效益影响对比

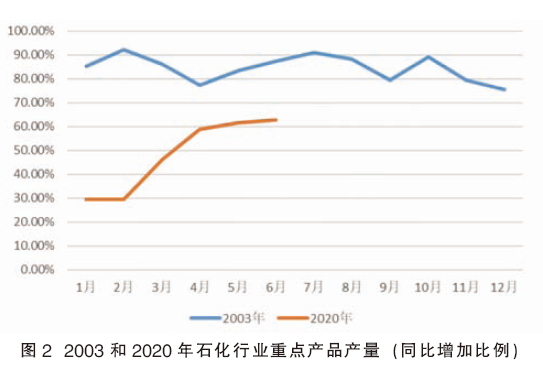

据中国石油和化学工业联合会监测数据显示:2003年,非典疫情对重点监测的102种石化产品生产影响较小。同比当月产量数据显示,4月份有79个石化产品产量同比上升,占比约为77.45%,随后生产状况大幅转好。

2020年,新冠肺炎疫情对重点监测的78种石化产品生产影响较大。同比当月产量数据显示,第一季度当月仅有23、23、36个石化产品产量同比上升,占比分别约为29.49%、29.49%、46.15%。第二季度有所好转,6月当月,已有49个石化产品产量上升,占比约为62.82%。预计下半年石化产品产能利用率将继续上升。2003和2020年石化行业重点产品产量同比增加比例详见图2。

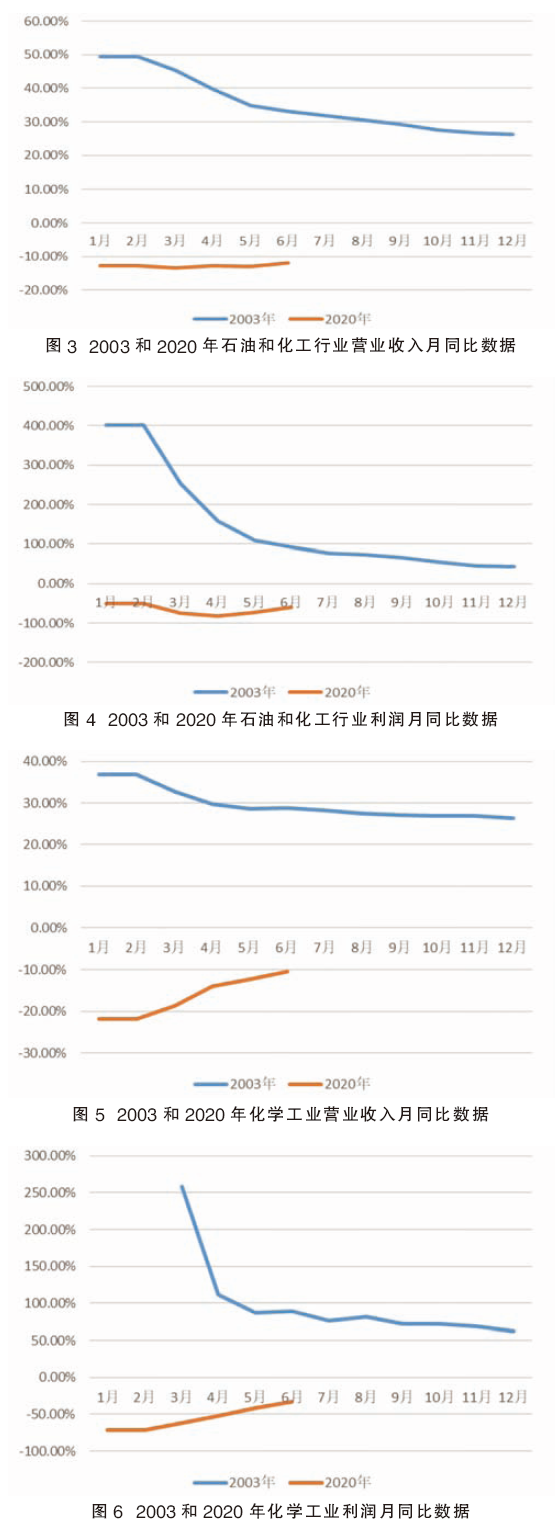

国家统计局数据显示:2003年,由于国内外市场对于石化产品需求处于高速增长阶段,非典疫情对石油和化学工业效益影响较小。其中1月份营业收入同比增长接近50%,利润前五个月增长超过100%,随后有所下降,营业收入和利润最终收尾同比分别增长26.37%和43.60%。

2020年,我国早已成为全球第二石化大国,新冠肺炎疫情对石油和化学工业效益影响较大。今年上半年,石油和化学工业营业收入和利润都大幅下降,6月降幅明显收窄,预计下半年石油和化学工业效益将持续好转,营业收入月同比有望实现由负转正。2003和2020年石油和化工行业营业收入和利润月同比数据详见图3和图4。

2003年,非典疫情对化学工业影响较小,前3个月营业收入月同比增长超30%,后9个月营业收入月同比增长维持在26%以上,全年利润月同比维持在60%以上。详见图5和图6。

2020年,新冠肺炎疫情对化学工业影响较大。由图可见,今年上半年,化学工业营业收入和利润月同比数据下降幅度逐月收窄,6月当月营业收入、利润同比分别下降10.47%、32.64%。预计下半年化学工业效益将持续好转,营业收入月同比有望实现由负转正。详见图5和图6。

两次疫情对我国石化产业进出口贸易影响对比

我国于2001年12月加入世界贸易组织(WTO),国内石化产业进入了高速发展期。自2010年,我国成为世界第二石化大国、第一化工大国,对外贸易在我国石化行业的地位也变得越来越重要。

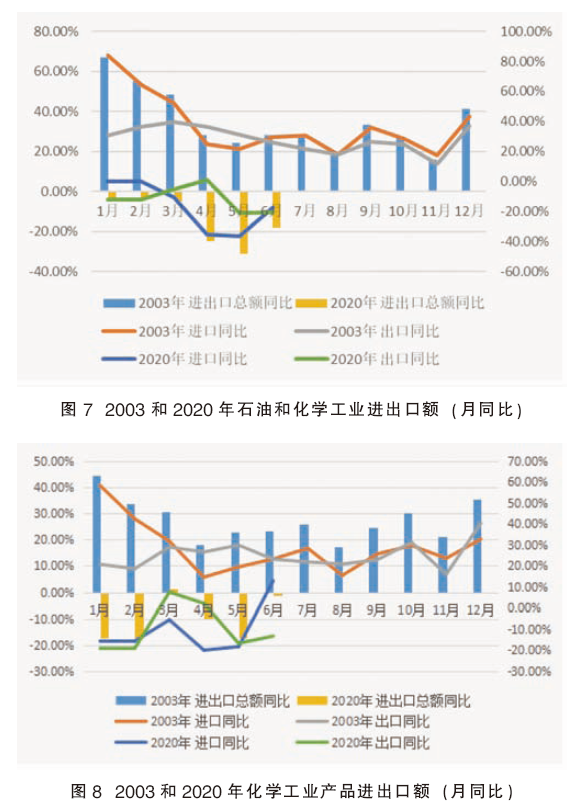

2003年是我国加入WTO的第三年,非典疫情对石油和化学工业对外贸易影响较小,主要集中在4、5两个月。其中,5月份进出口总额、进口额、出口额月同比增长达到疫情期间最低点,分别增长24.29%、21.40%、31.24%,随后进入平稳增长状态。

2020年,新冠肺炎疫情爆发波及全球近200个国家,对我国石油和化学工业对外贸易影响较大,特别是国外疫情严重的4、5两个月。其中,5月份进出口总额、进口额、出口额月同比下降达到疫情期间最低点,分别下降31.41%、36.21%、21.05%;6月数据出现大幅收窄,月同比有望在第四季度由负转正。详见图7。

单就化学工业来看,影响趋势也是如此,详见图8。由图可见,2003年, 4月份进出口总额、进口额、出口额月同比增长达到疫情期间最低点,分别增长18.23%、14.560%、26.54%,随后呈平稳增长状态。2020年两个季度的最后一个月均出现短暂回升,3月份我国疫情控制成效明显,国外疫情尚未大规模爆发;6月全球复工复产工作逐步开展,体现了化学工业全球的供应状态。预计下半年化学工业的对外贸易会持续转好。

疫情加速我国石化产业高质量发展

在新冠肺炎疫情还未退去,影响范围波及全球,防护趋于常态化的现状下,我国石化产业未来发展将适应“双循环”新格局,要实现高质量发展需要在如下几方面下工夫:

一是提升石化企业本质安全。今年上半年共发生涉化安全事故42起,共造成42人死亡、217人受伤,安全事故暴露了企业在管理、生产、储存过程中的诸多问题。因此,相关行业企业应加强相关人员培训,提升员工防范意识和责任意识,利用智能化手段对生产环节隐患点进行检测、预警,及时进行科学防范处理,提升企业本质安全。

二是技术创新破解高端产品进口难题。我国高端聚烯烃自给率仅44%,工程塑料自给率只有61%,聚碳酸酯自给率仅32.8%,PA66自给率不足46%,高端电子化学品自给率不足30%(70%以上只能从德国、日本进口)。因此,针对国内产品需求,加快推动相关技术创新,尽快完成产业化,解决进口困境对下游产业的影响迫在眉睫。

三是提升石化企业软硬件国产化率。我国工业软件、化工装备与国外相比存在较大差距。在当前中美摩擦持续升级的环境下,工业软件作为基础性辅助工具的作用趋于关键,降低对国外Aspen Plus、Hextran、Aspen Dynamics、ProⅡ、ChemCAD等软件的依赖,打造我国工业设计、研发软件势在必行。同时,加大重大装备国产化工作,重点研发具有自主知识产权的专有技术,打造专业化、系统化研发生产体系,缩小石化产业硬件与国外先进水平的差距是关键所在。