服装生产看化纤,化纤的重心看聚酯,聚酯的重心看原料,原料的重心看PTA。可以说,PTA产能结构发展趋势深刻影响服装产业的运行轨迹。历经几十年的发展后,我国PTA装置呈现新旧装置并存、国企与民企并存,并以民企主导的格局,PTA产业的主要衡量指标呈现出代际变化的现状。今年以来,受疫情影响,PTA盈利呈现明显的代际分化状态。接下来,PTA产能运行有可能面临6—12个月的调整期,预计开工率会逐步下降。

新旧装置并存,民企主导

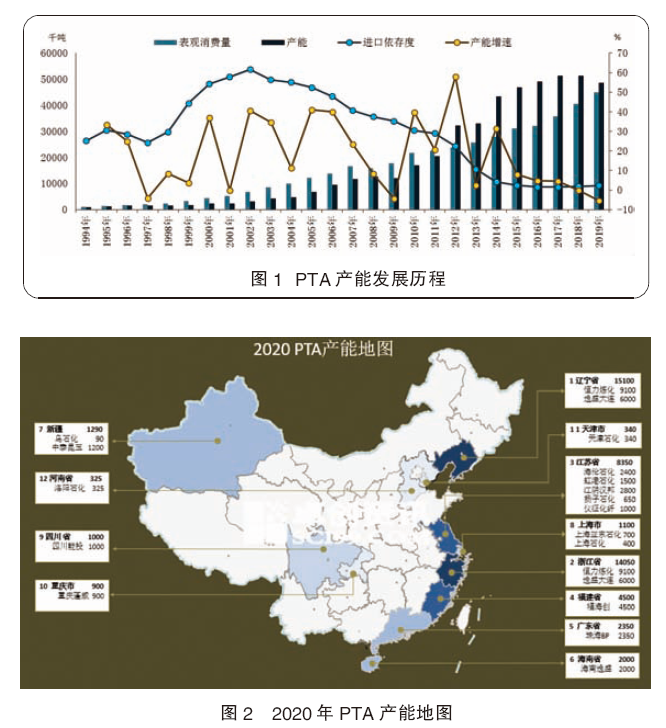

20世纪70年代,我国化纤产业进入起步阶段。短短20年,我国已然成为全球PTA第一生产国和消费国。1970—1981年陆续建成的“四大化纤”基地,总规模仅有35万吨/年,其中涤纶为18万吨/年。1989年建成的扬子石化45万吨/年PTA装置,为我国当时最大的PTA产能,长期占据国内95%以上的市场份额。当时传统计划体制和幼小的民营经济,决定了PTA产业在发展的起步阶段占据国有企业的主导地位。2005年的“国退民进”,国企专注于上游发展,而民营乘势由下游聚酯大举向上游PTA延伸,引领装置规模开始高速增长,产业主体完成了从国企向民企的切换。2011年底,PTA装置迎来投产高峰,市场也完成了从供不应求到供过于求的反转,进口依存度随之快速下降至零位。截至目前,PTA产能CR4——逸盛大连、恒力、福海创、桐昆四大企业占现有产能47.6%以上,产能高度集中。老装置已经完成折旧,在不计算沉没成本的前提下,生产成本较低;新装置在能耗、原料单耗、装置折旧、维护方面以及吨产能投资方面较老装置后发优势明显,形成了新旧装置并存、民企主导、国企与民企并存的格局。PTA产能发展历程如图1所示。

图2为2020年PTA产能地图。如图所示,从地理位置分布上来看,我国PTA产能主要集中在东部沿海地区,沿海地区的装置产能约占总体产能规模的93%,其中大连、浙江、江苏位列前三。中西部地区产能占比6%,主要分布在新疆、四川、重庆。地区分布上的差异主要有两方面原因:首先从供给端来看,我国原油的存储和炼化战略布局主要集中在东部沿海地区,而PTA新装置多是炼化一体化装置的配套项目,因此也主要集中在东部沿海地区;其次从需求端来看,我国服装产业集群多集中在广东、浙江、江苏、山东、福建、辽宁等沿海地区,而内陆地区主要集中在湖北省,东部地区的服装制造比重超过90%。所以我国PTA产能重心一直处在东部地区,且在产业链空间成本驱动下不断强化。

两类工艺有望大统一

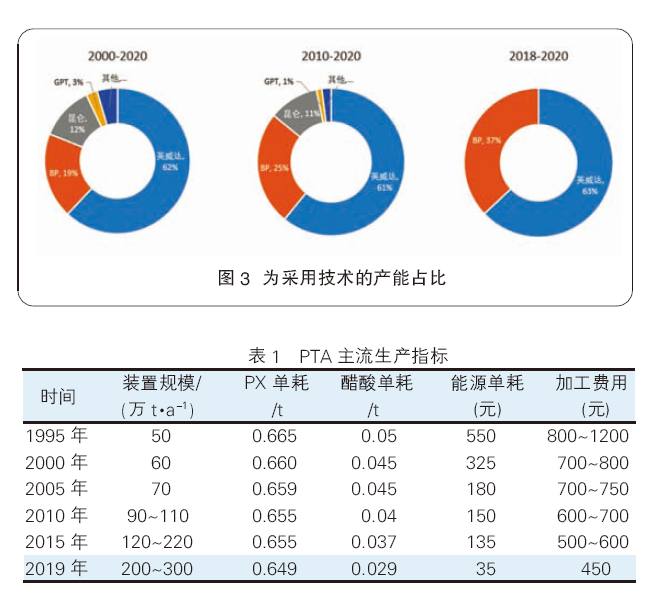

目前,工业上采用的对苯二甲酸制造工艺,可分为两大类。第一类是以英威达公司为代表的高纯度PTA生产技术,目前世界上拥有这种工业化生产专利技术的主要公司为美国英威达公司、英国BP和日本三井石油化学工业株式会社。第二类是以日本三菱化成工业株式会社和美国Eastman公司为代表的精密氧化法,应用该法生产的对苯二甲酸称为中纯度PTA。图3为采用技术的产能占比。如图所示,从全球来看,全球的新增产能主要以英威达和BP技术为主,且有大统一的趋势。

PTA生产技术发展和进步主要表现在3个主要方面:

首先也是最重要的是装置大型化。单台反应器产能规模越来越大,由20世纪70年代的几万吨到目前的250万吨级。

其次是对氧化工艺的改进,主要是降低温度,以减少原料PX和溶剂醋酸的消耗,同时通过调整催化剂用量和延长氧化时间来达到反应深度。英威达P8+和BP Gen4 技术均较上一代技术实现了更低的原料消耗,从单位原料消耗上来说投资减少了100~150元/吨。

最后是简化和优化工艺流程,主要是反应浆料的后处理工艺得到了简化。

主要衡量指标呈现代际变化

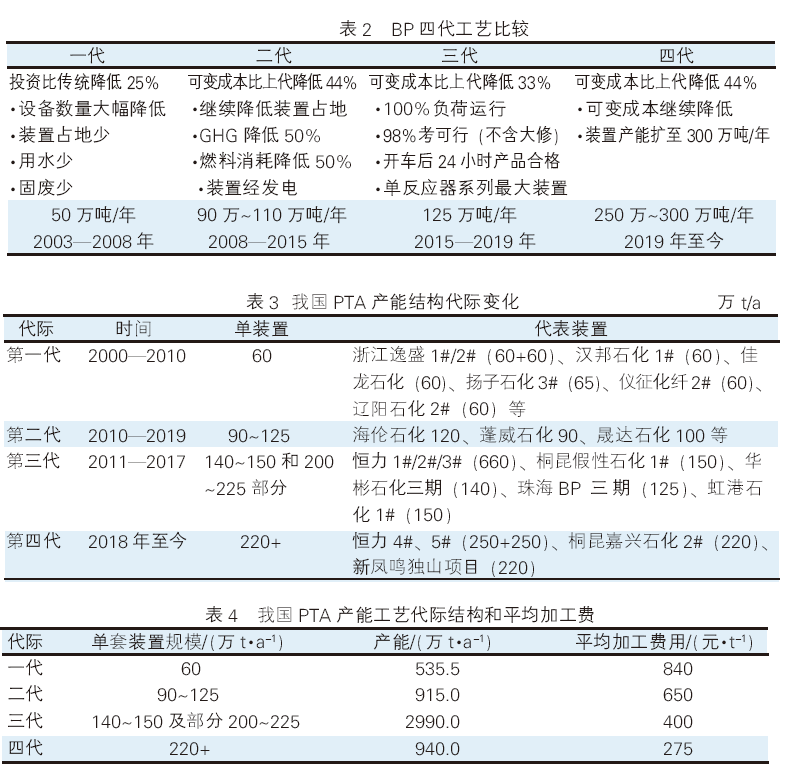

装置大型化以后,吨产能投资成本、能量综合利用、原料单耗、装置折旧维护费用等各方面都有很大改善,极大增强了市场竞争力,也使我国PTA产业的主要衡量指标呈现出代际变化。PTA主流生产指标如表1所示。

以国际知名PTA技术专利许可商BP为例,2000年以来其PTA装置代际升级主要分为四个阶段,每一代的产能代际与上一代相比都具有明显的优势,BP四代工艺比较如表2所示。

对比四代装置过程中,忽略装置大型化优势中可变成本的原料、能源、维护、折旧等因素,更重要的是单位产能投资地租成本的大幅度降低。第一代设备数量大幅降低、单位设备用地更少,固废更少(公共设施占用数量更少),意味着吨产能投资中土地占用的资本大大减少;第二代在第一代的基础上继续降低占地,同时产能翻番;第三代在第二代的基础上主要提升了单耗和产能运行稳定性;第四代继续将产能翻番。老装置的吨产能投资中有近50%的是“土地出让费”,也就是地租成本。据统计,2017年以来的PTA新产能吨产能投资成本低至1200~1800元/吨左右(因续建所以不含地租),而早期吨产能投资成本高达6000元。新老装置吨产能投资成本中地租成本的巨大差异是根本原因,也是目前PTA产能格局建立的基础。新的装置吨产能投资成本仅需要维持6%的风险补偿率(96元/吨)就可以满足装置运行的保证,而老的装置在同等要求下需要的现金流就高达350元/吨。从现金流350元/吨降低至100元/吨的过程中,总产能约损失40%(装置停产),而这一过程约需要持续6~12个月不等。

盈利呈现明显代际分化,产能或迎调整期

早期(2000年之前)装置产能合计250万吨/年,包括上海石化40万吨/年、仪征化纤35万吨/年、辽阳石化 27万吨/年、扬子石化 67万吨/年等装置。我国目前的PTA装置随着生产工艺代际的提升也经历了四代变化,如表3所示。

现有的产能结构总体情况如表4所示(计算过程中将恒力5#线视作投产状态计算在内), 四代产能工艺占比情况为:一代10%,二代17%,三代56%,四代17%。

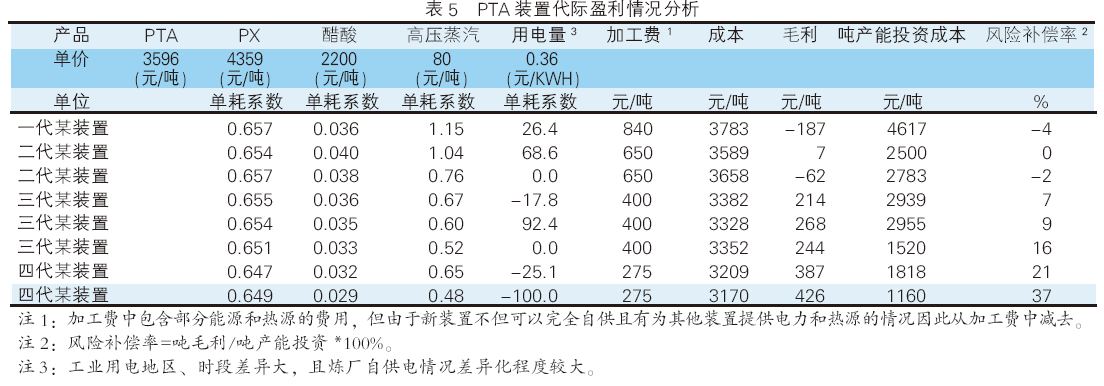

PTA行业加工费用测算可以将产能的工艺代际结构比重作为权重乘以该代装置平均加工费用,因此可以得出目前行业的平均加工费用约464元/吨,这与利用边际理论测算的450元/吨的边际线相当接近。通过对比各工艺代际的典型装置,根据6月份PX和PTA的均价,得到PTA装置代际盈利情况分析,如表5所示。

由于疫情冲击,聚酯需求不振,PTA近来累库情况明显,在叠加成本端塌陷的情况下,PTA的盈利呈现明显的代际分化状态:一、二代处于亏损边缘(不计算装置折旧费的情况下微盈利);三代装置盈利情况逼近6%的警戒线;四代装置目前盈利情况良好,甚至有继续扩大产能的动力。

综上所述,根据四代装置不同的盈利状况分析,占有产能主体地位的三代装置因库存压力、价格低迷,盈利水平已经触及到压力线。2020年下半年,PTA新装置投产预期超过1000万吨/年,势必会改变现在的装置代际占比情况。顺利投产后,新装置凭借成本优势将会引导价值链向下游倾斜,PTA盈利水平也将会进一步降低。目前,海外疫情仍在二次爬坡,终端消费品市场受冲击严重,服装出口同比负增长的态势短时间内难以扭转,而内需的季节驱动因素也在逐步走弱。因此,需求端也会支撑原料端的“让利”,PTA产能运行或面临6~12个月的调整期,开工率预期逐步下降。