工业用裂解C9是石脑油蒸汽裂解制乙烯装置的副产物,其收率因蒸汽裂解原料组分不同而有所变化,一般约为10%~15%。工业用裂解C9组分极其复杂而且非常分散,富含双环戊二烯、茚等200多种组分,主要用于生产二段加氢C9组分、C9热聚石油树脂、精双环戊二烯等。

其中,二段加氢C9组分可作为汽油原料,副产塔底料可生产柴油、180#燃料油,C9热聚石油树脂则生产油漆、低端热熔胶及橡胶粘合剂等,副产塔底料可生产180#燃料油、古马隆树脂,精双环戊二烯用于生产农药、医药中间体及ENB等。

供应分析与展望

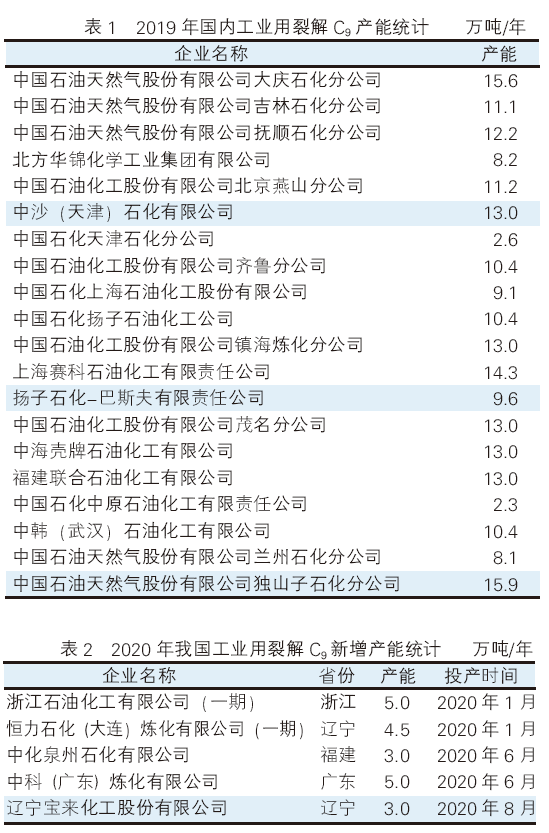

2019年,国内石脑油蒸汽裂解制乙烯装置经过上年集中检修之后多正常生产,仅独山子石化、兰州石化有大检修,理论供应量大幅增加。但由于裂解原料中拔头油等轻质料添加比例增加,使得工业用裂解C9收率降低,供应总量在167.2万吨,较上年上涨7.4万吨,涨幅仅在5.76%。而下游二段加氢C9组分和C9热聚石油树脂装置整体开工率分别在71.71%和63.90%,多家装置原料供应不足。因此,工业用裂解C9货源供应仍处偏紧状态。2019年国内工业用裂解C9产能详见表1。

2020年,国内浙江石化等石脑油蒸汽裂解制乙烯装置相继投产,工业用裂解C9理论产能大幅增加,但在裂解原料轻质化趋势加剧的影响下,工业用裂解C9收率降低,设计产能预计新增20.5万吨,总产能将达到236.9万吨。2020年我国工业用裂解C9新增产能统计详见表2。

需求分析与展望

2020年,在炼化一体化蓬勃发展的大环境下,国内工业用裂解C9外放产量预计将增加至173.82万吨,下游市场需求顺势增加。由于二段加氢C9组分产能将增加至174万吨,因此工业用裂解C9货源仍主要用以生产二段加氢C9组分,但由于汽油需求受限等诸多利空因素影响,二段加氢C9组分厂家出货不畅,生产消极,使得原料需求占比增长率预计仅在1.28%。

C9热聚石油树脂传统下游需求清淡,但原料供应增加下价格或将走低,成本低位运行使得C9热聚树脂厂家生产积极性相对提高,对原料需求占比预计将小涨1.20%,至16.68%。

精双环戊二烯无实质利好支撑,对原料工业用裂解C9需求无明显变化。而由于裂解原料轻质化影响下工业用裂解C9重组分降低,作为二段加氢C9组分和C9热聚石油树脂的副产物塔底料预计降至10%。

2015—2019年,全球工业用裂解C9基本地区内销售,国内工业用裂解C9市场未有进出口货源消费。

市场价格分析

2019年,国内工业用裂解C9市场价格震荡下行,具体来看,一季度,国内工业用裂解C9市场价格震荡上行。原油期价稳中上涨、原料轻质化使得工业用裂解C9货源供应减少均支撑市场推涨气氛,但汽油市场终端需求清淡导致二段加氢C9组分交投受限,同时环保高压政策下C9热聚石油树脂厂家出货承压,厂家生产消极进而抑制工业用裂解C9市场涨幅。随着中下游用户抵触情绪渐增,工业用裂解C9市场行情趋稳运行。

进入二季度,国内工业用裂解C9市场先稳后跌。二季度伊始,二段加氢C9组分市场价格因购销低迷而下行,C9石油树脂厂家多让利销售,但工业用裂解C9市场供应减少,主营销售公司仍挺价观望。但随着国内汽油库存高位,涂料等市场原料采购谨慎,二段加氢C9组分、C9石油树脂及精双环戊二烯厂家为刺激出货下调出厂价格,拖累工业用裂解C9市场价格下跌。

三季度时,国内工业用裂解C9市场价格连续上涨。原油期价震荡上涨,加之主营加大汽油集采量,带动二段加氢C9组分出厂价格上行,C9石油树脂出货同样向好,工业用裂解C9市场价格顺势上涨。尤其9月中旬原油因地缘因素一度暴涨,汽油连涨支撑二段加氢C9组分价格大涨,同时工业用裂解C9装置开工率低位,消息面及供应面均支撑工业用裂解C9市场积极推涨。

进入10月份,国内工业用裂解C9市场行情先跌后稳。国庆节期间,国内工业用裂解C9市场行情整体稳定,成交以完成合约户为主。进入中旬,二段加氢C9组分终端需求清淡,厂家价格连续下行,加之C9石油树脂购销同样僵持,使得工业用裂解C9市场悲观气氛加剧,价格走跌。下旬至月底,工业用裂解C9市场货源供应减少,看空气氛有所减弱,主营销售公司挺价观望。而至11月底,汽油市场终端消耗缓慢,二段加氢C9组分市场多数厂家出货承压,C9热聚石油树脂终端需求同样清淡,厂家生产消极,对高价原料多抵触,主营销售公司下调出厂价格。

12月上旬,原油期价震荡走高,汽油市场原料采购积极,二段加氢C9组分市场价格上涨,C9热聚石油树脂市场同样上行。由此,主营销售公司上调工业用裂解C9出厂价格。但进入中下旬,汽油市场终端消耗缓慢,抑制二段加氢C9组分市场购销,原料工业用裂解C9需求受限。不过,工业用裂解C9市场货源供应依旧偏紧,使得业者挺价心态强烈,整体行情持稳运行。

市场价格预测

2020年,国内恒力石化等多家石脑油蒸汽裂解制乙烯装置投产,但在裂解原料轻质化等因素影响下,工业用裂解C9理论收率均降低,加之多家装置有检修计划,使得货源供应偏紧状态依旧存在。不过,汽油市场供需失衡加剧,二段加氢C9组分价格将持续走跌,环保高压政策下油漆涂料市场发展受限,且C9热聚石油树脂品质难以突破,市场价格也将震荡下行,进而拖累工业用裂解C9市场价格低位运行。

而至2021—2022年,盛虹炼化等炼化一体化项目投产,工业用裂解C9产能增加,但受重整汽油等同质产品冲击及环保高压诸多利空影响,二段加氢C9组分和C9热聚石油树脂装置新建积极性降低,整体开工率低位运行,对原料需求受限。由此,工业用裂解C9市场资源供应充裕,卖方市场在价格制定中的主导权将减弱。

从供需面及政策面等因素分析,预计2020年国内工业用裂解C9市场价格将持续弱势下滑态势,低端价格将在3300~3500元/吨,高端价格将在3800~4000元/吨。而进入2021—2022年,工业用裂解C9市场利空因素更为明显,低端价格降至3000~3300元/吨,高端价格降至3600~3900元/吨。不过,不排除部分炼厂自用做燃料以减少外放量,进而对市场价格形成相应支撑。