近年来,各国不断加大新能源车的推广以推动交通能源动力系统转型,我国也在积极出台激励政策促进新能源车的发展。锂电池作为新能源车的动力来源,成为各大车企的“必争之地”。在新能源车市场发展的近10年间,我国新能源汽车销量从2011年的0.8万辆增长到2019年的120.6万辆,动力电池也从无到有,装机量快速提升至62.24GWh。随着新能源汽车的发展,目前动力电池逐步成为锂电池下游主力消费市场。锂电池四大正极材料也随之不断发展,但仍不能满足未来新能源车快速增长的的需求,所以我国即将迎来正极材料产能扩张的快速发展阶段。

正极材料产量逐年上升

锂电池由正极、负极、隔膜、电解液和外壳等组成,依靠锂离子在正极与负极之间的来回穿梭实现充放电工作。其中,正极材料属于锂电池的重要组成部分,在锂电池成本中占3成以上,其成本直接决定电池成本高低,其性能高低直接影响锂离子电池的性能。

近年来我国正极材料企业产能经过不断扩张,在2019年总体产能已达90万吨/年,我国高端材料技术水准已对标国际先进水平,并且供货国际主流电池厂商。

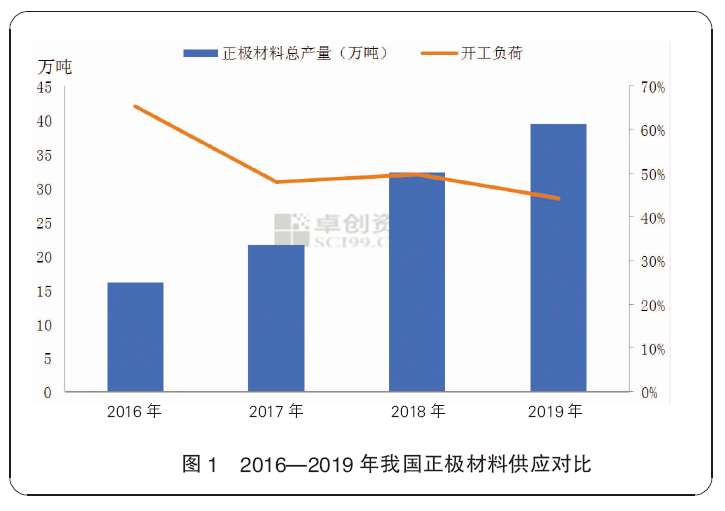

图1为2016—2019年我国正极材料供应对比图。如图所示,我国正极材料产量逐年提升,以满足下游需求的不断增长。近年来我国产能表现出明显的低端产能过剩、高端产能供应不足的现象,年度开工负荷微幅下跌。目前国内外正极材料厂商加大技术革新、加快高端材料的布局,并持续深化与电池厂的合作,来稳定扩张自身市场份额,市场竞争局面也越发激烈。

四大主流类型,应用领域各异

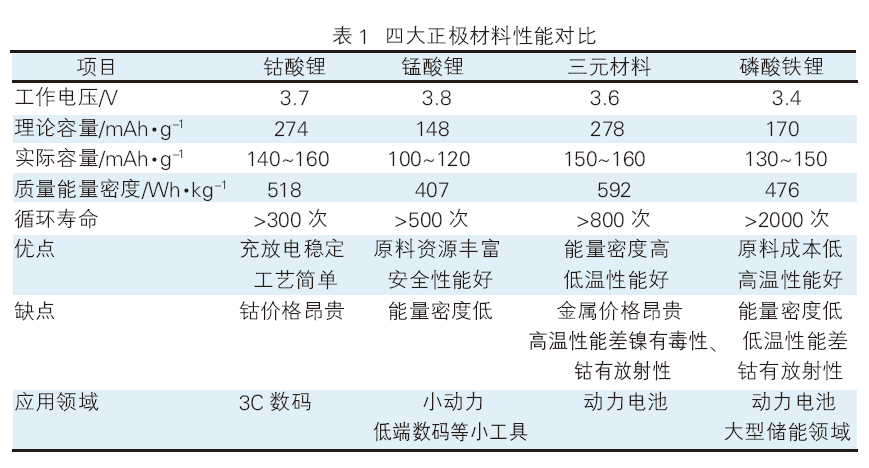

市场上主流正极材料产品分为三元材料(NCM/NCA,我国目前三元材料主要是NCM)、磷酸铁锂、钴酸锂和锰酸锂四大类,其性能对比如表1所示。

各正极材料性能特点不同,应用领域也有较大不同:钴酸锂应用于手机数码领域,锰酸锂应用于混动汽车与小型工具领域,三元材料主要用于动力电池,磷酸铁锂则用于动力电池和储能电池。

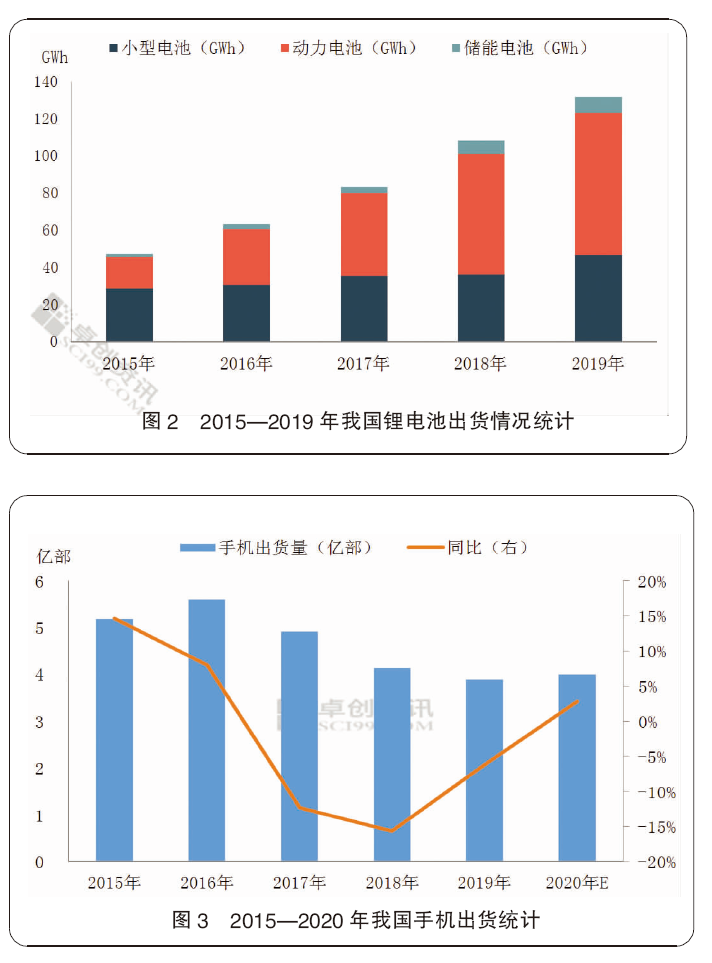

图2为2015—2019年我国锂电池出货情况统计。如图所示,2015年之后我国锂电池出货总量提升明显,各细分领域出货量逐年增长。从出货量占比来看,小型电池出货量占比下跌,从60%跌至35%;动力电池及储能电池出货量占比逐年提升,其中动力电池出货量占比增幅较大,从36%提升至近60%;储能电池出货量从3.67%微幅上涨至6.53%。

小型电池主要应用于电动工具、电动自行车、数码等方面,多为钴酸锂电池和锰酸锂电池。储能电池多为磷酸铁锂电池,动力电池多为三元材料和磷酸铁锂电池。

钴酸锂:性价比偏低,应用领域受限

钴酸锂材料经过几十年发展,目前是相对成熟的正极材料,其具有能量密度高、容量高、工艺简单等优势。但钴酸锂也有自己的“硬伤”:除去钴本身具有毒性之外,价格昂贵也是不争的事实。我国钴原料进口依存度非常高,且由于全球矿源稀缺,价格高昂,使得钴酸锂价格较高,近年来单价均在每吨数十万元;今年以来受需求影响价格首次跌破20万元/吨,目前在19万元/吨以上的水平。由于钴酸锂在动力电池方面安全性难以控制,鉴于性价比的考虑,近年来钴酸锂应用领域基本在于3C数码方面。

图3为2015—2020年我国手机出货统计图。从手机出货量方面来看,近年来由于我国手机消费市场逐渐饱和,手机出货量自2016年之后持续下滑,2018年同比跌幅达到15.6%。2019年,虽然出货量依旧下跌,但受5G发展带动同比下跌幅度得以缩窄,全年手机出货量在3.89亿部。2020年,5G的发展进程加快,5G手机机型不断推新,将持续刺激消费者换机需求,带动手机出货量的增长,进而为钴酸锂市场消费带来增长契机。但考虑到手机市场消费的周期性,以及单个手机带电量偏低的特点,钴酸锂消费增长空间预期相对有限。

锰酸锂:综合性能均衡,应用领域相对广泛

锰酸锂电池相对于其他三大电池来说,无论是安全性、电池容量、循环寿命还是续航能力,均没有突出优势,综合性能相对均衡,无明显亮点。但锰酸锂正是因为各项指标相对平均,在一定的条件之下,可部分替代其他正极材料或者掺混使用,所以使用领域相对广泛。加之原料锰锂资源丰富、易获取,锰酸锂价格在四大正极材料中较低,今年以来由于原料价格持续下跌及需求面的影响,目前锰酸锂价格仅在2万~3.5万元/吨的水平。凭借成本价格低、污染低、原料资源丰富等优势,目前锰酸锂多应用于小动力、混动、低端数码等领域,但也因其无明显亮点,也暂无法在某一领域拥有较大的市场份额。

三元材料:性能优势明显,成为动力电池主力正极

三元材料可分为镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)。我国目前广泛使用的多为NCM,可将镍、钴、锰三种元素通过不同比例的调整,形成不同性能的三元正极材料。按照镍元素比例从低到高,可分为NCM111、NCM523、NCM622和NCM811等。相对于其他正极材料来说,三元材料具有容量大、能量密度高、低温性能好等优势,主要应用于乘用车市场。

目前三元电池和磷酸铁锂电池瓜分了95%以上的动力电池市场,两者装机量也呈现此消彼长的状态。近年来我国新能源补贴标准持续提高,新能源车不断向高续航的方向发展,特别是2017年之后,三元电池凭借自身高能量密度、高续航能力优势,成为主流车企的首要动力电池选择,三元动力电池装机量占比不断提升,2019年占比达到65%。

但是三元电池也具有高温性能差、价格昂贵等缺陷。近年来接连发生的电动车自燃事件也引发了消费者对新能源车安全性的担忧,这也成为新能源车推广中亟需攻克的问题之一。目前电池厂及车企也在不断从技术能力、品控、防护及控制系统等多个方面提升电池的安全性能。在价格方面,三元材料含有钴元素,经过与镍、锰等元素的配比均衡,使得三元材料价格在四大材料中价位略低于钴酸锂,处于中高端价位。根据镍的含量不同,三元材料各型号之间有一定的价差,从低镍到高镍,价格逐渐走高。目前三元材料基本处于历史偏低价位,NCM动力523在11万~11.6万元/吨,NCM动力622在13万~13.8万元/吨,高镍811在15万~15.5万元/吨左右。

磷酸铁锂:政策利好,再度提升磷酸铁锂关注度

作为与三元电池瓜分动力电池市场的主力,磷酸铁锂具有高温稳定性强、循环寿命高、成本价格低等突出优势。磷酸铁锂结构稳定,产热少,工作温度在-20~70℃,高温及过充情况下也不会产生氧气,安全性能得以保证。且磷酸铁锂电池循环寿命高,使用年限相对较长,可为消费者节约更换电池的成本。

磷酸铁锂电池的缺点也十分明显,其容量为140mAh/g、质量能量密度476Wh/kg,明显低于钴酸锂及三元材料电池。2017—2019年期间,我国补贴政策不断对新能源车的续航里程做出要求,对高能量密度车型补贴力度加大,使得行业对于三元动力电池的使用倾向越来越强,挤压了磷酸铁锂一定的市场份额。目前磷酸铁锂的使用多限于公共交通、运输车等方面,乘用车领域使用率下滑。

2020年,新能源补贴政策除去对于续航里程、能量密度等要求之外,还设定了价格限制,要求补贴前售价需在30万元以下(含30万元)。控制新能源汽车售价,避免补贴资金向奢侈消费流入,在普通消费者买得起的价位进行补贴,有利于新能源汽车在大众消费领域的推广及行业的健康发展。要求提出后,特斯拉率先进行了价格调整,标准续航升级版价格降至29.18万元,补贴后售价降至27.155万元。特斯拉的降价行为,对于国产新能源车企来说,影响是十分明显的,这也对我国新能源车企提出了更高的成本控制要求,企业从一味的追求能量转向性价比。我国龙头电池企业比亚迪的“刀片电池”和宁德时代的CTP电池方案使得磷酸铁锂的能量短板得到了有效缓解,磷酸铁锂电池替换三元动力电池的单车电池成本便可降低1万~1.5万元的空间。由此,磷酸铁锂电池的性价比优势再度吸引乘用车市场的目光。

除去动力电池领域的回暖,储能需求受5G发展进度加快的带动也有明显增量。相较于4G基站,5G基站由于信号频率更高、传输距离降低、穿透效果减弱等问题造成能耗增加3.5倍左右,其对于储能要求也有明显提升。其中磷酸铁锂电池以其性价比及安全性能、循环寿命等优势成为5G基站储能电池的首选。

3月4日,我国移动发布采购招标大单,采购磷酸铁锂电池6.102亿Ah(规格3.2V),折合1.9GWh;3月11日,我国铁塔公布2020年计划,采购磷酸铁锂电池2GWh。2020年全年我国4大运营商的5G基站建设计划达到60万个。可见,未来几年,储能领域对于磷酸铁锂的需求将继续增长。但值得思考的是,磷酸铁锂储能电池寿命在10年以上,储能电池需求也存在一定的周期性,在经历数年的5G储能需求爆发之后,磷酸铁锂在储能端的表现将进入周期中沉寂阶段?亦或是在新技术要求之下再度增长?这就需要关注未来科技发展的进程了。

正极材料市场面临四大竞争压力

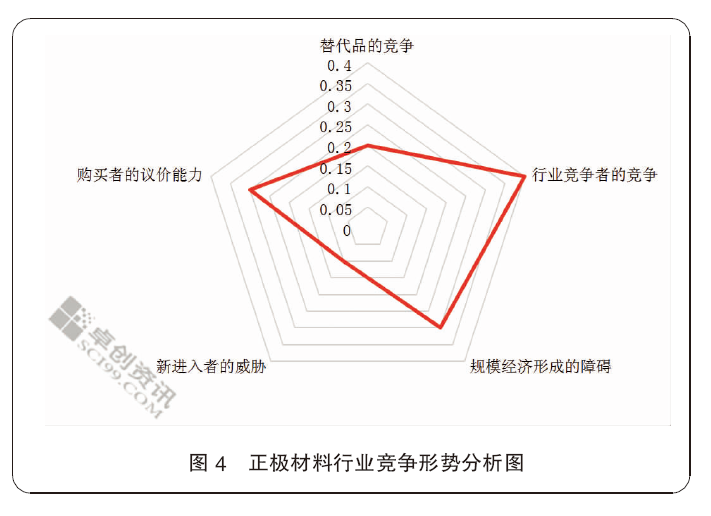

伴随着锂电池的快速发展,作为服务于下游需求市场的正极材料市场也在不断进步。但是正极材料行业发展至今,也面临着多方面的竞争压力。图4为正极材料行业竞争形势分析图。从波特五力模型来看,正极材料市场竞争压力主要以下四方面。

一是替代品的竞争

替代品的竞争多为正极材料内部四大材料的交叉应用竞争。在锂电池各个使用领域,因需求的多样性,单一正极材料电池很难达到完全垄断的地位,四大正极材料经常会互为竞争品。

二是行业内竞争者的竞争

正极材料企业虽然经历市场低迷期后,部分中小型正极企业因产品同质化、低端化等问题逐渐退出了锂电市场,但市场总体参与者数量依然众多,并且龙头企业扩产步伐并未停歇,市场总供应能力将继续提升,高端品市场供应竞争将更加激烈。

三是购买者的议价能力

下游电池头部企业市场占有率非常高,目前正极材料供需结构表现为多对一,下游电池企业综合考量各项指标进行采购,买方业者对于价格的主导作用持续增强。

四是规模经济形成的障碍

目前龙头企业技术优势、产能优势、大客户绑定优势已经建立,近年来新布局产能多为我国外头部企业产能扩张项目。在需求增长不及预期、市场价格持续下滑的过程中,正极材料利润空间不断被压缩,此时头部企业多采取以量补价的方式,积极拓展下游龙头客户。但中小型企业受资金限制难以扩产,正常经营的资金周转已捉襟见肘,市场价格被动跟跌,造成盈利能力快速下滑。

未来几年将迎产能快速扩张期

工信部要求2025年新能源汽车在当年新车销量的占比达25%左右。据2019年数据显示,新能源汽车销量占比不足5%,距离2025年的目标还有非常大的距离。以目前我国正极材料市场供应远远无法满足后续动力电池领域的需求增长,因此,未来几年我国即将迎来正极材料产能扩张的快速发展阶段。正极材料企业应明确主攻方向,发挥自身优势,加快技术革新,加强产业链合作,为锂电池产业的健康发展保驾护航。