缺货,是最近业内人士对聚氨酯原料的统一印象。无论是多种因素导致的环氧丙烷(PO)现货紧缺,还是外围因素导致的国内TDI、MDI货紧,现在的聚氨酯原料行业已经死灰复燃、重获新生。PO作为聚氨酯产业链中的明星产品,在重新掌握市场主导权后,自7月下旬开始,价格不断上推,至9月22日,华东市场PO价格涨至17600元/吨附近,历年价格最高点重新确立!

今年市场“跌宕起伏”至新高点

图1为2017—2020年华东市场PO走势图。今年PO市场历经的变化,从图中“跌宕起伏”的红色曲线可以一目了然。

年初,受突发公共卫生事件影响,在下游及终端需求持续性低迷状况下,PO价格一路震荡走跌,至4月上旬创下历年价格最低点6800~6900元/吨(华东市场,以下数据分析均同);而后国内疫情逐渐得到控制,国家出台经济刺激计划,国内需求修复式回暖,叠加国内外PO装置检修利好支撑,4月中旬至7月底,国内PO艰难前行,缓慢推高;而7月下旬至8月上旬,PO价格走势一反常态,直线上推,则是由于“进口PO到港缩量+下游聚醚刚需托市+国内工厂库存低位”等多种因素叠加;随后,在国外进口PO集中到港(1.5万吨左右)的冲击下,国内PO价格滞涨暂稳,短时略有小跌,然上下游社会库存低位,主力下游聚醚刚需托市,PO价格快速止跌反弹,横盘整理10天左右; 8月下旬,PO价格又开始不断上推,至今已达17600元/吨左右,价格新高重新确立。那么,这个新高是如何创立的呢?

从供应端来看:

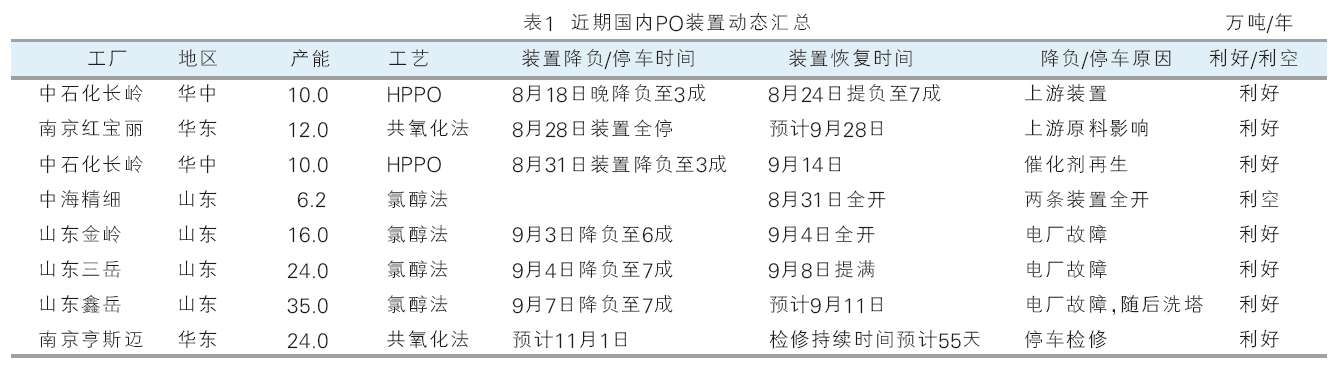

1.国内供应较前期缩量

表1为近期国内PO装置动态汇总。8月下旬,中石化长岭装置动荡不稳,南京红宝丽全停检修一个月;9月上旬,国内PO装置意外横生,山东金岭、三岳和鑫岳因电厂故障,均有不定程度的降负运行,国内供应较前期进一步缩量。

2.国外原料自用比例增加

对于国外PO,不仅进口PO到港较少,下游高端聚醚进口量亦有明显缩量。究其原因,首先,上半年国外PO装置接力检修,例如韩国S-OIL装置6—7月停车检修,沙特住友装置3—5月停车检修,国外PO整体供应缩量;其二,国外疫情逐步得到控制,经济复苏向好,市场需求回暖,原料自用比例增加,进而导致出口量有所减少;同时,泰国新建PTT装置9月开车运行,沙特部分上游原料支援泰国新装置,造成国外其他装置原料货源紧缺,出口缩量;其三,美国对东南亚床垫反倾销10月22日最终裁决,加之美国大选,特朗普、拜登接拿中国“开刀”,中美贸易愈发紧张,场内交投人士对国际关系较为悲观,大量订单提前集中交付。所以,虽然价格不断飞速上涨,下游仍“饮鸩止渴”般采购原料PO,进行加工出口。

表2为国外9—11月PO装置检修计划汇总。从后期来看,韩国SKC装置10月预计停车检修45天;泰国陶氏预计11月份停车检修;新加坡壳牌25万吨/年的PO装置10月中旬亦有检修计划;同时,大家比较关注的泰国三洋化学新建20万吨/年的PTT装置9月底至10月初计划投产,但产出的PO主供下游聚醚使用,商品量较少,预计对国内市场影响较小。综合来看,国外进口PO量10—11月依旧难以有改观。

3.国内表观消费量同比减少

表3为2019—2020年5—8月国内PO表观消费量对比图。从图中可以看出,2020年5—8月,国内PO表观消费量与去年同期相比,均有不同程度缩量。国内产量方面,工厂开工率均低于同期,产量同比下降;进口量方面,受国外疫情及装置检修影响,同比亦有缩量。综上,2020年5—8月,我国PO表观消费量同比减少3万吨/月左右。

从需求端来看:

1.聚醚对PO市场支撑力度加强

聚醚是PO的主力下游,国内PO总产量中78%用于生产聚醚,这个比例目前远远超出国外市场占有率。因此,聚醚的走势对PO影响非常大。同时,整个聚醚消费市场中,软泡市场占有率在50%以上。

图2为2020年我国普通软泡聚醚市场价格走势图。由图可以发现,同上游原料PO一样,7月下旬至9月中旬,软泡聚醚价格走势亦是整体向上,然而软泡聚醚价格上涨的原因是分为两个不同时期。

第一个上涨期:7月下旬至8月中下旬。此时,整个聚醚市场价格上涨原因总的来说就是两个字:被迫。上游PO价格上推速度较快,迫于成本压力,软泡聚醚不得不追高上调。8月下旬,受价格高位及下游需求持续低迷影响,聚醚价格走跌,甚至在8月初部分聚醚成本开始倒挂。

第二个上涨期:8月中下旬至9月中旬。此时,软泡聚醚价格涨势赶超原料PO,9月第二周环比涨势为16.22%(华东市场),超过第一周5.32%的幅度。究其主要原因:一是原料PO的拉涨,给予成本压力与上涨动力;二是美国对东南亚床垫反倾销最终裁决即将来临,订单大量集中提前交付,聚醚出口好转;三是与PO一样,进口高端聚醚数量偏紧,同时万华二期、中海壳短期对聚醚市场供应暂无增量,聚醚场内货紧价扬,宽幅拉涨。

综上,聚醚近期对PO市场支撑力度加强,甚至还会在一定程度上反拉PO。

2.终端汽车、冰箱给予一定支撑

终端产品汽车虽然离上游原料PO较其他原料而言较远,但是相互之间影响还是比较紧密的。图3为2017—2020年7月国内汽车销量走势图。由图可以发现,近三年,不管PO传统“金九银十”旺季是否还在,国内汽车的销量在7—11月整体趋势都是向上的。虽然今年全球受疫情影响巨大,年初汽车整体销量宽幅下滑,但随着国内外各种救市及刺激政策,全球经济复苏、需求复苏,预计今年的10—11月,汽车行业同样也会迎来一波销售旺季,从终端方面给予PO一定支撑。

图4为2018—2020年全国家用电冰箱统计对比图,通过该图,可对PO价格不断上推的原因有进一步了解。由图可见,6—7月,全国家用冰箱销量创近三年新高,同时冰箱出口总量亦同步走高,海外订单已经排到了8月份。全球的冰柜、冰箱,70%来自率先复工复产的中国,剩余30%因海外疫情严重,产能受限。

终端汽车和冰箱终端国内销量增长、国外出口好转,支撑上游原料PO成功持续拉涨。

后市仍将偏强运行

短线来看,国庆节前,进口PO到港暂难增量,上下游社会库存低位,叠加下游节前备货采购,刚需持续,PO现货紧缺状况难以改善,预计节前PO价格仍旧货紧价坚,易涨难跌。节后,供应端仍显紧张,虽然10月国内暂未听闻装置检修计划,但国外韩国SKC、新加坡壳牌PO装置存检修计划,进口量不容乐观;11月份,金陵亨斯迈PO装置迎来大修,停车检修55天,泰国陶氏也存检修计划,整体供应难有大的改善。下游需求端,疫情得到控制,需求愈来愈好,然而能否真正承受住来自高价原料的压力,同时能否将这份压力真正向下传导下去,让消费者买单,这仍未可知,毕竟“没有需求的涨价都是空谈”。

综上论述,预计PO后市仍将偏强运行,期间受价格高位及下游承压能力影响,或存一波震荡趋势。现在PO价格处绝对高位,所以入市需谨慎,建议“背靠背”。