聚醚多元醇(PPG)简称聚醚,主要是由含活性氢基团化合物的起始剂与环氧乙烷、环氧丙烷、环氧丁烷等在催化剂存在下经加聚反应制得的一种常见的化工原料,广泛应用于造纸、纺织、印染、合成革、涂料、粘合剂、弹性体、泡沫塑料、密封剂及石油开发等工业。目前,国内PPG市场日趋饱和,产能扩张逐渐放缓,但高端聚醚仍存在供应不足的情况。更加精细化、更能适应下游需求、性价比更高将是PPG未来的发展方向。

全球产能整体增长,主要贡献来自亚洲

2019年,全球PPG生产能力合计约1135万吨,其中亚洲占50%,欧洲占21%,北美洲和南美洲分别占16%和11%。从世界范围内来看,PPG的生产装置规模比较大,生产相对集中,大型跨国企业基本上垄断了全球PPG的生产,目前占据全球产能前三的企业分别是陶氏、科思创和巴斯夫。2015—2019年,全球PPG生产能力整体呈增长趋势,其主要贡献来自于亚洲,特别是我国产能扩张最为迅猛,累计增速高达13%。相关统计数据显示,2019 年我国PPG产能在全球占比约47.1%,是重要的产销大国。中国、美国和欧洲既是全球PPG主要的生产地,也是主要的消费地,同时还是主要货源流向的集中地。

国内供需矛盾显现,产能扩张逐渐放缓

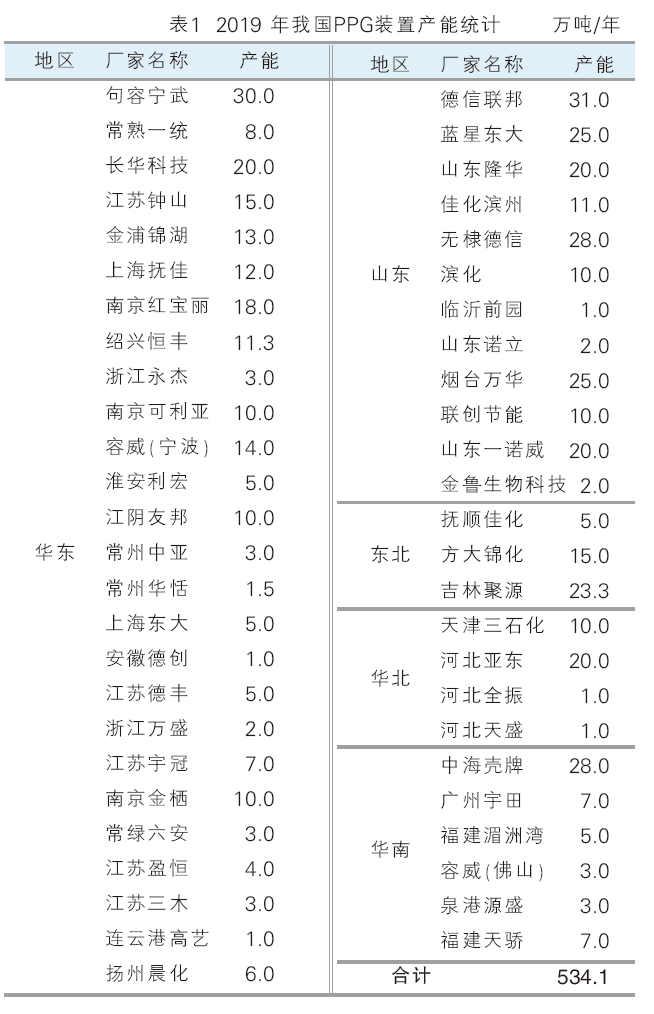

2019年我国PPG生产企业为51家,产能合计534.1万吨,同比持平;开工率维持在60%~62%之间,产量为331.9万吨,同比增长4.93%。2019 年我国PPG装置产能统计表如表1所示。国内产能主要分布在东部沿海地区,其中以山东与江浙沪地区最为集中。2019年华东地区总产能220.8万吨,占比全国总产能41%;山东地区产能185万吨,占比35%;华南、东北、华北地区分别占比10%、8%和 6%。2019年我国PPG产能地域分布如图1所示。

按照产品性质,我国PPG可分为软质PPG、硬质PPG和其他多元醇,其产能占比分别为65%、31%和 4%。按照产品种类,软质PPG又分为软泡聚醚、POP 聚醚、高回弹聚醚和弹性体聚醚。其中,软泡聚醚产能为151.7 万吨,占软质PPG的44%,POP 聚醚、高回弹聚醚、弹性体聚醚的产能分别占比23%、18%、16%。

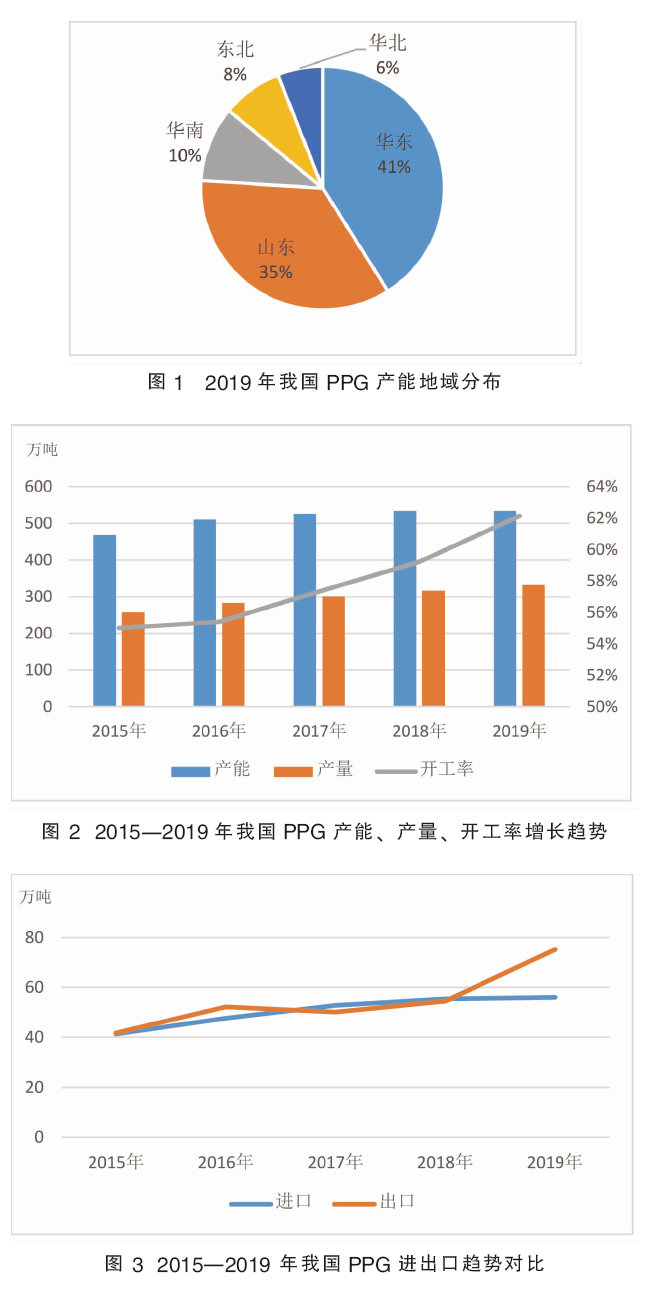

2015—2019年,我国PPG产能和产量一直处于扩张的状态,产能年均增长率约3.4%,产量年均增长率为 6.6%。行业的平均开工率在50%左右,近两年产能和产量增速逐渐放缓。随着我国对化工品生产安全与环保要求的不断提升,加之基础聚醚产能过剩、进口货源竞争、利润微薄等原因,个别企业关停,国内厂商为合理安排库存,多以销定产。2019年,昆山国都、浙江太平洋聚醚装置关停,天津石化、长华科技聚醚装置扩能且投产,新增扩能装置与关停装置产能相当,产能扩张主要集中在高回弹聚醚、POP聚醚、弹性体聚醚等产品方面。2015—2019年我国PPG产能、产量、开工率增长趋势如图2所示。

进口增长乏力,出口高速增长

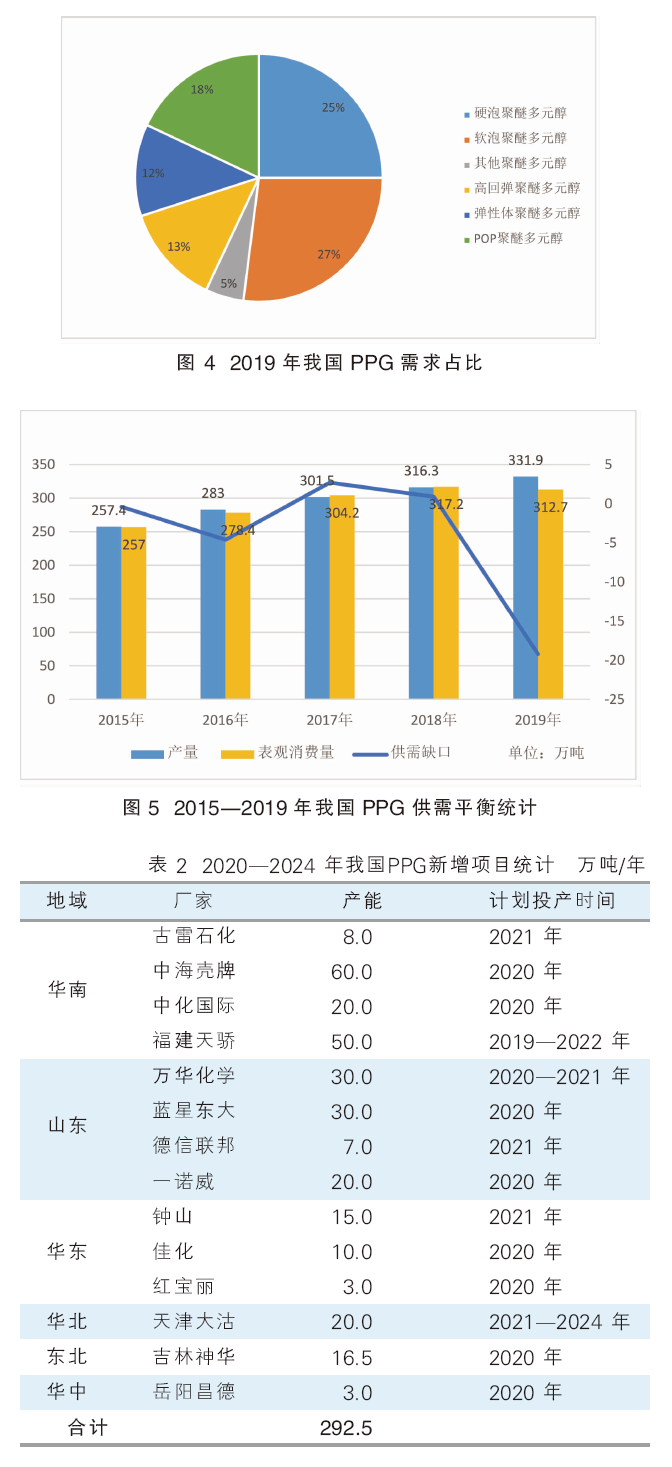

2019年我国PPG进口56万吨,同比仅增长1.1%。2015—2019 年我国PPG进口量呈逐渐平稳态势。目前,我国进口货源主要来自沙特阿拉伯、新加坡和泰国,分别占进口总量的 20%、20%和19%。进口省市主要包括上海、广东和江苏,分别占进口总量的 31%、29%和17%。贸易方式以一般贸易和保税监管场所进出境货物为主,分别占整个进口总量的54%和31%。

相比进口增速乏力而言,2019年我国PPG出口75.2万吨,创五年新高,同比增长38%。2015—2019年五年累计出口增速为 80.34%。我国PPG出口主要以周边近洋国家和中东、中亚部分友好邻国为主,2019年排名前三的国家分别为越南、印度和伊朗,分别占出口总量的12%、6%和6%。出口省市主要是江苏、上海和山东,分别占出口总量的30%、20%和19%。出口贸易方式主要为一般贸易和进料加工贸易,分别占出口总量的 57%和 42%。2015—2019 年我国PPG进出口趋势对比如图3所示。

国内市场饱和,供过于求日趋明显

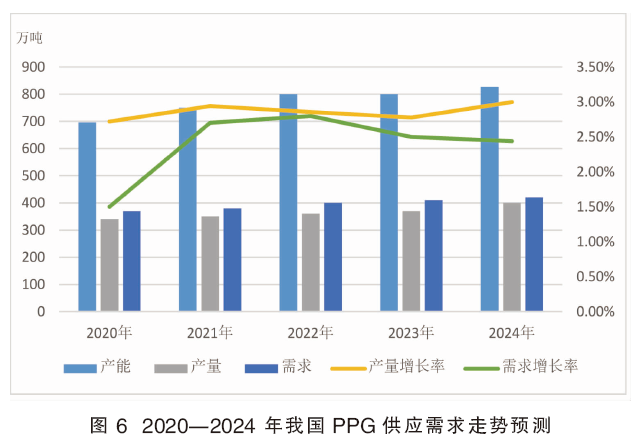

我国PPG下游消费领域庞大,主要集中在海绵、鞋材、冰箱、汽车、胶黏剂、体育用品、防水涂料等行业。其中需求量最大的海绵行业和排名第二的鞋材行业主要消费软质PPG;位列第三位的汽车行业对软质、硬泡PPG均有消费。硬泡PPG消费占比最大的行业是冰箱和热水器。此外,体育用品、防水涂料等行业对软质、硬泡聚醚消费交织混杂。华东与华南地区仍是聚醚主要消费地区,目前东部沿海地区的市场逐渐饱和,未来内陆地区的需求将会进一步增长。2019年我国PPG需求占比如图4所示。

2015—2019年,我国PPG消费总量整体呈增长态势,年均增长5.1%,但相比供应增长低了近1.5个百分点,市场供需从紧平衡向供过于求转化态势明显。2019年我国PPG市场总体需求疲软,虽下游防水涂料、塑胶跑道、冰箱行业需求表现较好,但占据消费总量近三成的软体家具、汽车等行业需求均表现不济。软泡聚醚、POP 聚醚、高回弹聚醚的需求同比分别下降2.73%、1.55%和6.65%;硬泡聚醚、弹性体聚醚和其他聚醚的需求同比分别增长1.29%、2.71%、3.57%。2019 年PPG表观消费量为 312.7 万吨,同比下降 1.42%,市场供需从2018年的基本平衡转变为过剩19.2万吨。2015—2019我国PPG供需平衡统计见图5。

表2为2020—2024 年我国PPG新增项目统计表。如表所示,2020—2024年国内PPG改扩建项目共14个,合计新增产能292.5万吨。新增装置分布在华南、山东、华东、华北、东北、华中地区,扩能计划主要集中在市场利润较好、供应压力较小的高回弹聚醚、POP 聚醚、弹性体聚醚等产品上。但随着产能的不断增长,导致市场竞争必然更加白热化。

目前,我国PPG行业供需失衡,尤其体现在基础产能上。基础PPG因技术、资金门槛相对较低,产能过剩严重,行业利润微薄。但高端聚醚供应仍是较为缺少,特别是技术门槛和设备要求相对较高的高回弹聚醚、POP聚醚、特种聚醚等产品,供需矛盾和利润状况相对较好。2020年国内将有162.5万吨新增PPG装置投产,产量或将达到340万吨左右,市场供应将继续增加。

图6为2020—2024 年我国PPG供应需求走势预测图。如图所示,2020—2024年我国PPG装置扩产速度将逐渐放缓,到2024年国内产能将达到826万吨。虽然2019 年我国PPG市场需求已经出现下滑,但因出口需求增长迅猛,预计未来几年我国PPG总需求整体仍处于增长状态,2020—2024年累计总需求增长 8.48%。随着我国内部市场需求逐渐饱和,PPG的进口量或将逐渐缩减,部分落后装置将逐渐淘汰被新装置替代,行业集中度有望提高。但国内生产企业较多,产能虽然相对集中但没有绝对强势的垄断力量,区域间竞争仍将十分激烈。

未来PPG产品将会朝向更加精细化、更能适应下游需求、性价比更高的方向发展,国产品牌在质量上与国外产品的差距会不断缩小。把握东南亚、印度、巴基斯坦等国聚氨酯产业迅速扩张的机遇,积极布局海外市场,同时通过拓展产品种类、提高产品质量、扩大装置规模,形成上下游产业链一体化,是我国PPG生产企业降低成本、提高竞争力的必由之路。