近年来,我国化工园区一窝蜂大干快上的负面效应接踵而至,“化工围城”“城围化工”问题日益突显,安全环保事故频发,同质化竞争、“邻避效应”等现象严重制约行业发展。2019年,以“响水事件”为诱因,化工行业开展全国范围大整治,江苏、山东、浙江、湖北、广东等地纷纷启动化工园区认定、整改、清理工作,化工园区迎来大调整、大洗牌的二次重构。

化工园区的高质量发展内涵,不仅体现在园区自身硬设施、软实力的提升,更体现在注重与城市和谐共荣、跨区域协同发展,成为区域经济、行业发展的强大引擎。发达国家化工园区经过多年发展,在建设与运营、产城融合、区域一体化方面已成为标杆,将我国当前做法与其对比找出差距,对我国化工园区高质量发展具有重要借鉴意义。

发达国家建设与运营模式专业性强

发达国家化工园区采用专业化集团公司运营管理。

赢创技术与基础设施公司负责其在德国和比利时的13个基地的运营,并从能源供应和废物处理、储运和管道、创新技术、安全生产、分析检测、工业地产管理、人才招聘及培养等方面为入驻企业提供专业服务;赫斯特工业园区的运营管理由茵法赫斯特公司负责,茵法赫斯特公司为入园企业提供精细化、定制化服务套餐,并与政府管理部门、行业协会、其他园区管理机构接洽交流,为企业发展创造良好的外部环境;新加坡裕廊工业区的开发运营已由早期的政府主导模式转向集团公司模式,主要经济来源为土地租金,集团与企业之间主要是买卖、租赁和服务等市场化关系,行政性监督管理以引导和服务为主。

我国化工园区由各级地方政府主导建设。

不同于发达国家化工园区由市场主导的商业模式,我国政府主导模式虽在早期可实现化工园区的快速启动并达到规模经济,但在确定企业和启动项目、建设基础配套工程、定区域划边界等方面,没有充分反映市场比较优势和主体意愿,安全、环保相关的整体管理规范和能效水平亟待提高,化工园区该有的产业集聚、产业链分工协作、资源能源集约等没有形成,导致我国化工园区尾大不掉、运营低效。截至2018年,我国共有化工园区676家,其中产值超1000亿元的特大型园区14家;500亿~1000亿元的大型园区29家;100亿~500亿元的中型园区224家;低于100亿元的小型园区多达409家。开发建设效益方面,我国以乙烯裂解为基础的化工园区,单位土地产出率全国先进水平为4000元/平方米,最终产品有100种左右,而同类产业园区——德国路德维希化工区单位土地产出率达到12000元/平方米,以乙烯裂解为基础,已衍生出增值链上数千种产品。

发达国家产城高度融合

发达国家化工园区与城市有机融合,打造世界级产业基地。

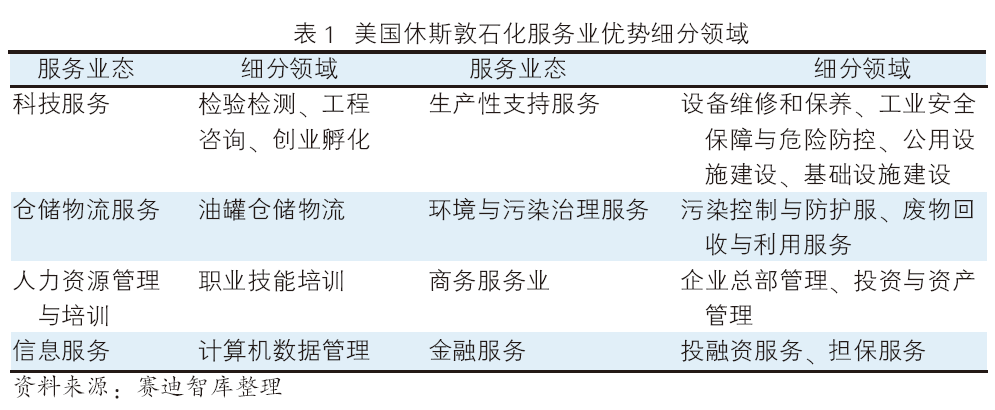

化工园区发展需要依托综合经济实力较强、公共基础设施完善、高科技人才密集、安全环保政策严格的城市(群)。石化工业强国均有世界级化工产业基地,其主要做法为:一是延伸发展化工产业链,如美国休斯敦在传统能源化工基础上延伸发展石油产品深加工和综合利用、石油开采设备制造业等产业链,强化城市经济实力,其石化服务业优势细分领域如表1所示;二是多元化发展非石化高新技术产业和现代服务业,石化产业对高技术产业、生产性服务业等新兴产业带动的乘数效应极强,发达国家依托化工园区对城市产业升级的支撑作用,发展油气运输、航空航天、生物医药、信息设备以及面向石化和高新技术产业的现代服务业,使产业结构多元,强化城市服务功能,吸引大量技术、人才、资金聚集;三是重视城市基础配套设施,新加坡裕廊工业园采用“需求未到,基础设施先行”的策略,将营造良好的营商和生活环境作为重点,建设高速公路、机场、铁路、航道等园区外部运输体系,兴建学校、医院、商场、图书馆和文体中心等社会服务配套设施,以满足人才的多方位需求。

而我国化工园区发展长期受“大”产业“小”城市制约。

我国从2010年起已成为世界第一大化学品生产国,共有大型、超大型化工园区40余家,但尚未形成世界级水平产业基地,化工园区与化工新城产城失调问题成为制约其发展的瓶颈,主要表现在产业发展速度快、城市功能发展滞后。如泉州市泉港区,其石化产值约占福建省石化工业总产值的1/4,连续6年蝉联中国化工园区20强,但城市功能主要是行政管理和商业服务,大型化工产业所需的商贸、金融、科研等专业性服务和配套设施发展缓慢。数据显示,泉港区第三产业增加值占生产总值比重由2015年的27.6%下降到2019年的18.5%,而以石化为主的第二产业增加值占生产总值比重由2015年的69.2%提升到2019年的80%,重产业园区发展、轻城市功能建设导致泉港区吸引力不足,发展后劲乏力。

发达国家区域一体化发展进程较快

发达国家已依托主要消费区、资源地、港口发展石化产业带,形成石化产业高度集中、影响重大的产业带和湾区经济带。如美国墨西哥湾南部工业区、五大湖区东北工业区、日本太平洋沿岸化工产业带等,呈现产业集中化、装置大型化、经营集约化发展态势,带动关联下游产业和加工业集聚。美国墨西哥湾分布着休斯敦工业园、阿拉巴马化工园区等数个大型化工园区,一体化、集约化发展程度非常高,湾区炼油能力和乙烯产能分别占美国总能力的52%和95%,销售收入占美国石化工业的25%。东京湾石化产业带将“一都三县”作为整体对外宣传、营销,湾区内6个港口首尾相连,打造大进大出的便捷通道,鼓励进行原料采购和出口销售合作。通过石化产业带发展,日本太平洋沿岸化工园区集中了日本85%的炼油能力和89%的乙烯产能。

我国化工园区区域一体化受“画地为牢”固化思想阻碍。随着大型化工园区土地发展空间紧张,不同园区之间突破行政边界限制、连点成片的动力和压力越来越大,化工园区高度集约化发展势在必行。当前我国长三角—杭州湾石化产业带(上海-南京-宁波-舟山)、珠三角—北部湾石化产业带、环渤海石化产业带(大连-唐山-天津-鲁北),以及“金三角”现代煤化工产业带(陕西榆林-宁夏宁东-内蒙古鄂尔多斯)雏形已经清晰可见,但园区管理的区划思维、行政思维、固守思维尚未转变,亟待突破观念上的藩篱,站在化工行业区域发展的高度思考、解决问题,实现区域内要素的自由流动和资源的最优配置。

我国需充分借鉴发达国家化工园区高质量发展路径

首先,要推进化工园区市场化运作、企业化管理。

一是引入专业公司运营管理,鼓励山东、江苏等重点地区学习上海漕河泾新兴技术开发区公司化管理经验,分析其在环境、安全、经济效益、社会效益等方面的管理成效,将化工园区整治重心从关停、搬迁向提升“内在功夫”转移;二是明确政府行政性监督管理和引导服务的职责,构建包括入园企业业务层次、单位面积投资强度、投入产出比、安全环保保障能力、科技贡献率等指标的化工园区高质量发展评价体系。

其次,要构建化工产业促进城市发展的产城融合综合体。

一是持续发展化工先进制造业和化工生产性服务业,培育高端化、绿色化的能源化工装备制造业和中下游特色化学品制造业,发展化工贸易、检验检测、供应链管理、金融服务等创新活跃、融合度高的生产性服务业,推动城市结构持续优化;二是完善基础设施建设、谋划城市环境优化,加强化工园区与市区以及周边地区的交通、物流、通讯等基础设施建设,加快区域内优质教育、文化、卫生、商业配套建设;三是进一步发挥化工制造业对先进制造业的支撑作用,以完整的产业链和完善的产业配套为支撑,以完备的生活配套为保障,打造世界级石化产业基地。

最后,要加快石化产业带布局规划。

一是在“十四五”规划中布局石化产业带建设,先期打造长三角—杭州湾石化产业带、珠三角—北部湾石化产业带、渤海湾石化产业带;二是打破行政区划藩篱,开展“园区拆墙”行动,推广“长三角化工园区一体化发展联盟”发展经验,逐步推动高强度、集约化布局建设;三是论证划定轻化区、无化区,规定生态优先地区仅能低强度或不能布局建设化工园区,鼓励发展高端旅游观光、高技术产业等新兴产业。