碳化硼是由硼酸与还原碳在高温条件下合成的无机非金属材料,其莫氏硬度达到9.36,仅次于金刚石和立方氮化硼,是已知最硬的材料之一。与其他硬质材料相比,碳化硼最大的特点在于密度较低(2.5g/cm3),其他硬度相仿的材料密度大多在3~4g/cm3,这一性质造就了碳化硼在特定应用中难以替代的优势。

目前,碳化硼在工业中的应用形式可分为两种:一是根据其应用的需要,加工成不同粒度的粉体;二是高温烧结成陶瓷材料(通称碳化硼制品)。其下游市场可分为民用、军工和核工业三种,其中民用市场又包括磨料、耐火材料抗氧剂、焊条料、喷嘴等;碳化硼在军工领域中主要用作防弹插板和装甲,在核工业中用作中子吸收材料。在上述应用中,磨料、耐火材料和焊条市场所用碳化硼为粉体,军工、核工业和喷嘴中碳化硼以制品形式应用。

全球市场:消费存在区域性差异

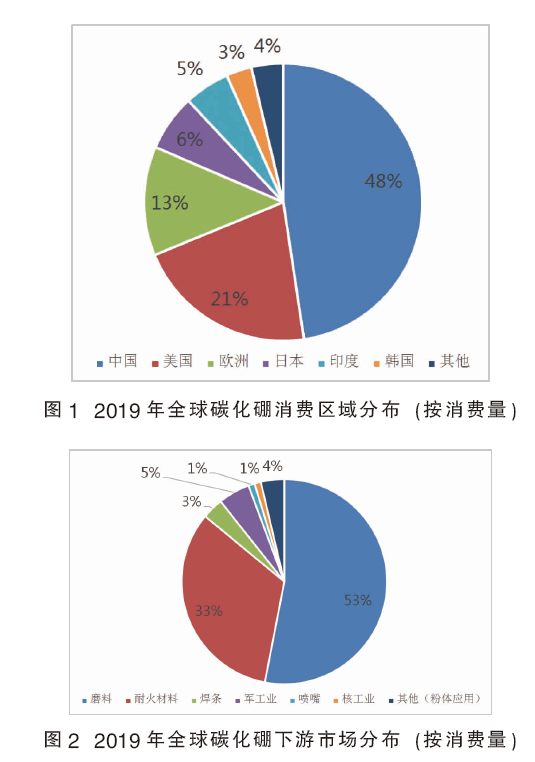

2019年,全球碳化硼产能约22000吨/年,产量在9500吨左右。长期以来,我国都是最主要的碳化硼生产国,并且随着过去10年来国内需求的快速增长,我国已超越美国成为世界第一大碳化硼消费市场,消费量占全球总量的近一半。2019年全球碳化硼消费区域分布如图1所示。

在下游应用中,磨料和耐火材料抗氧剂是最主要两大市场,分别占53%和33%,其余应用占比均相对较小。2019年全球碳化硼下游市场分布见图2。按应用形式划分,粉体应用共占90%以上,制品应用仅占7%。

综上可见,碳化硼在全球范围内消费量较小,制品数量更是少之又少,这与其高昂的价格密不可分。由于在高温合成和制品烧结过程中电耗较高,且后者存在较高技术门槛,导致碳化硼价格居高不下。以我国为例,碳化硼粉体均价约为10万元/吨,制品价格更是粉体的10~20倍以上,远远高于同类材料碳化硅,因此目前基本只有难以被替代的应用场景才会选择碳化硼粉体或制品。

虽然下游应用相对局限和固定,但由于各国和地区的市场情况不同,碳化硼的消费存在一定的区域性差异。在美国和欧洲,碳化硼防弹制品早已在军队大规模列装,使得美欧成为最主要的军工市场;日本是最先将碳化硼用作耐火材料抗氧剂的国家,用于耐火市场的占比超过一半。

中国市场:结构性供大于求

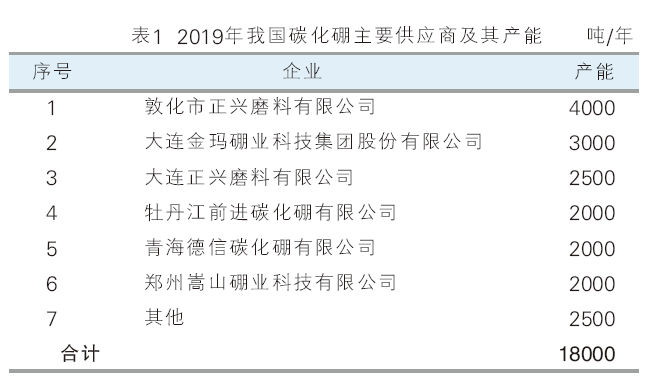

2019年,我国碳化硼产能为18000吨/年,实际产量约7000吨左右,供应过剩显著,但主要集中在低端产能,能够用于军工和核工业的碳化硼产能仍处于相对不足的状态。目前,国内碳化硼生产企业有15家,行业认可度最高的三家企业大连金玛、大连正兴和敦化正兴的产能共占53%,行业前六大企业的产能占比超过86%,呈现较高的集中度。2019年我国碳化硼主要供应商及其产能详见表1。

从产业链上看,国内的绝大多数碳化硼供应商只具备粉体生产能力,军用防弹插板、核用中子吸收材料以及民用喷嘴等制品均由各自领域的下游企业生产加工,之后销往终端市场。值得注意的是,大连金玛是行业内唯一一家兼具粉体和制品生产能力的供应商,同时还具备上游原料硼酸乃至硼矿资源,打通了全产业链,在行业竞争中占据有利地位。

作为全球最大的碳化硼生产国和消费市场,我国同时还是世界第一大净出口国。2019年,我国出口碳化硼约2500吨,出口量占当年产量的36%。出口产品几乎全部为粉体,主要销往日本、德国、印度、美国和韩国。回顾历史数据不难发现,过去5~10年我国碳化硼年出口量基本都保持在2500吨上下,受美国市场萎缩影响甚至略有减少,但随着国内需求的快速增长,出口占比逐年下降,预计未来将延续这一趋势。

在我国市场,2019年碳化硼消费量约4500吨,其中磨料和耐火材料应用分别约占60%和30%,占据绝对主导地位。相比之下,军工、核工业和喷嘴三个制品市场的碳化硼需求总共不超过200吨,仍处于发展阶段。

三大重点市场带动未来发展

长远来看,在几个主要下游市场中,耐火材料和喷嘴市场被认为已趋于饱和,同时受下游行业发展速度减缓影响,预计未来对于碳化硼需求的贡献难有显著提升。相对而言,磨料、军工和核工业市场是更值得从业者和投资者关注的对象。

首先,磨料市场仍可以进一步加以细分,其中最主要的应用是蓝宝石加工,估计其消费量目前约占整个磨料市场的70%。作为蓝宝石加工过程中的必需品,碳化硼用于打磨高端手表的蓝宝石表镜已有数十年的历史,但用量始终相对较小。过去十年,蓝宝石在半导体和电子行业的应用发展迅猛,目前已成为最主要的LED衬底材料,随之也极大地带动了国内市场对于碳化硼的需求。我国已成为第一大LED衬底生产国,产能占全球的75%以上。未来几年,MiniLED和MicroLED技术的市场应用,以及LED衬底大尺寸化的发展,都将进一步带动碳化硼的市场需求和技术革新。

在核工业领域,碳化硼凭借10B同位素良好的中子吸收能力与本身优异的机械性能,被视为中子吸收材料的最佳选择之一。以往,这类材料主要用于核电站,因此用量相对有限。但随着我国核电机组的多年运行,反应堆产生的乏燃料数量也在成倍增长,乏燃料运输和离堆贮存已成为我国核燃料循环后端最迫切的环节,预计未来将成为碳化硼在核工业应用的主要驱动力。

军工市场是今年碳化硼行业的关注热点。2月,解放军公开招标近140万套防弹插板,其中包括采用碳化硼材质的加强型插板46.7万套,意味着我国将继美欧之后正式列装碳化硼防弹制品。此次招标,除了1800吨的碳化硼直接需求,还将带来广阔的军工市场前景。然而据业内人士透露,国内目前热压烧结碳化硼防弹插板的生产能力有限,短期内难以满足军方需要,未来几年将成为行业内最主要的投资领域和市场焦点。

整体而言,碳化硼行业在三个重点市场的带动下,有望迎来新一轮快速增长,同时走上高质量发展路线。难以满足核工业和军工等高附加值市场用户需求的供应商竞争力可能逐渐降低,而行业龙头企业的竞争格局或将有所转变。

冀弘毅 中国化工信息中心咨询事业部高级咨询师。毕业于中国科学技术大学,材料工程硕士学位,拥有4年化工材料行业从业经验,专注于化工材料市场信息研究与咨询。曾在《中国发泡材料市场研究》《反渗透膜全球和中国市场研究及主要生产商深度分析》《中国碳化硼粉体及制品市场研究》《丙烯腈下游新材料产品战略规划》等20余个咨询项目中担任核心咨询顾问及项目经理的角色。