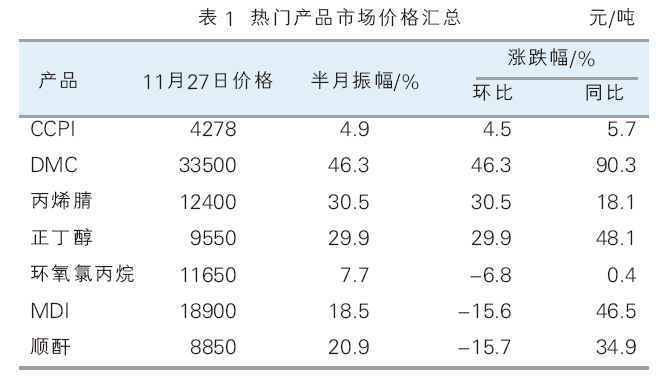

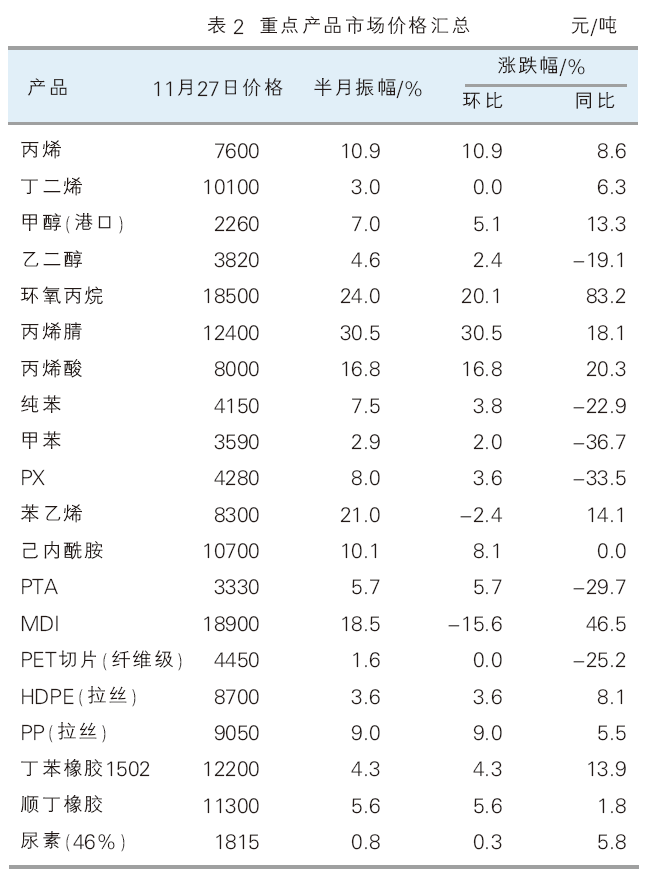

11月下半月(11月13—27日)化工市场延续前期疯涨模式,再创年内新高。截至11月27日,化工在线发布的化工价格指数收于4278点,涨幅为4.5%。其中上涨产品高达120个,占产品总数的75.0%;下跌产品共25个,占产品总数的15.6%;持稳产品共15个,占总数的9.4%。详见表1、表2。

涨幅榜产品

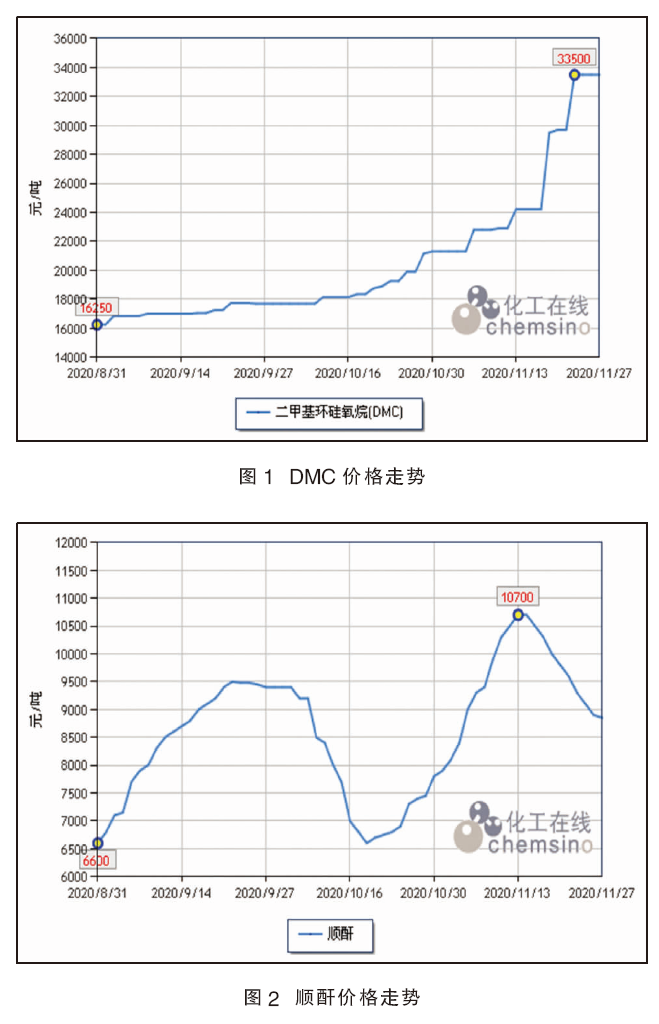

二甲基环硅氧烷(DMC) 11月下半月DMC市场延续涨势,月末收于33500元(吨价,下同),涨幅为46.3%,详见图1。下游及终端厂家集中补货,采购热情较大,使得DMC市场需求提升,报价再度上扬。但随着价格涨至相对高位,下游厂家开始出现抵触心理,将影响后续走势。

丙烯腈 11月下半月丙烯腈市场迅速走高,临近月末涨幅进一步扩大,月底收于12400元(吨价,下同),涨幅为30.5%。目前场内供应紧张,上海赛科一套26万吨/年装置停车检修,浙石化26万吨/年装置12月有检修计划,同时斯尔邦装置可能降负,市场炒涨情绪加重。而下游ABS等行业需求旺盛,预计短期内仍有一定上行空间。

丁辛醇 11月下半月丁辛醇市场表现抢眼,统计期内正丁醇、辛醇和异丁醇分别收涨29.9%、28.4%和22.4%。近期主产地山东装置开工负荷下调,同时韩国、沙特等部分装置检修,使得丁辛醇出口订单增加,刺激丁辛醇价格节节攀升。此外,增塑剂行情走高也给丁辛醇市场带来支撑。

跌幅榜产品

顺酐 11月下半月顺酐市场高位回落,月末收于8850元,跌幅为15.7%,详见图2。前期市场价格上涨过猛,存在一定回调需求。此外,近期苯乙烯市场的回落,导致顺酐行业炒涨情绪降温。目前产业利润偏高,工厂开工负荷加大,随着下游需求淡季来临,预计后期价格仍有回调空间。

MDI 11月下半月MDI市场延续回调态势,月末收于18900元,跌幅为15.6%。目前市场价格仍然偏高,随着天气转冷,下游需求减弱,拖累市场走势。此外,11月底开始韩国锦湖41万吨/年及韩国巴斯夫25万吨/年装置检修结束,12月上海科思创55万吨/年MDI装置也即将重启,市场供应存在大幅增加预期。

环氧氯丙烷 11月下半月环氧氯丙烷市场高位回落,月末收于11650元,跌幅为6.8%。下游环氧树脂入市补货气氛清淡,而环氧氯丙烷厂家开工负荷高位,但整体出货不畅,近期让利出货为主。

其他重点产品

芳烃 11月下半月芳烃市场以涨为主。邻二甲苯、纯苯、对二甲苯、二甲苯分别收涨20.0%、3.8%、3.6%和2.2%。统计期内国际原油价格上涨,WTI和布伦特原油分别走高11.2%和9.8%,对芳烃的成本支撑增强。邻二甲苯方面,除了成本面的利好,下游苯酐行情走高,需求上扬,同样在一定程度上提振邻二甲苯走势。

塑料树脂 11月下半月塑料树脂市场整体向好。PP拉丝和PP共聚均上涨9.0%。浙石化一线和延长榆能化二线停车,与此同时海国龙油55万吨/年装置暂未放量,烟台万华新装置仍未量产,场内供应相对紧张,价格上涨。PVC市场继续拉涨,货源供应延续紧张态势,山东部分企业受原料不足影响开工下降,但随着PVC价格涨至相对高位,下游抵触心理渐生,需谨防回落风险。

聚酯原料 11月下半月聚酯原料出现上涨。PTA市场月底收于3330元,涨幅为5.7%。统计期内四川能投、亚东石化等停车检修,下游聚酯下游需求尚可,支撑PTA价格上涨。乙二醇市场同样呈现上扬态势,半月涨幅为2.4%。国际原油走势较强,支撑乙二醇市场,加之下游聚酯需求提振,价格小幅上扬。

后市存在一定回调需求

11月下半月化工市场在传统淡季中逆势上扬,涨势十分火热。在疫苗等因素支撑下,国际原油表现亮眼。11月29日OPEC+的非正式会议未能就推迟增产达成一致,提振市场心态,加之中东局势趋于紧张,新冠疫苗的中长线利好仍在,预计12月上半月国际原油走势向好,但仍需关注近期OPEC+会议的结果。临近年底,部分化工市场需求处于淡季,加之前期化工市场涨势凶猛,存在一定回调需求,预计12月上半月化工市场存在降温可能。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的“中国化工产品价格指数”走势能客观反映化工行业发展趋势。