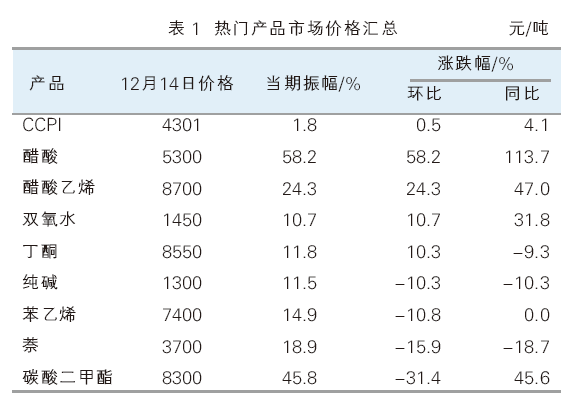

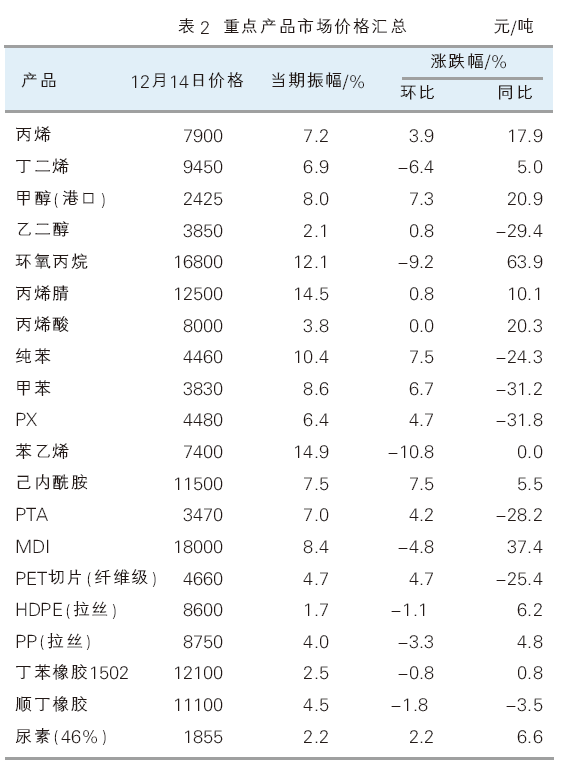

国内外需求回暖,对化工市场形成支撑,但随着炒作气氛的降温,化工市场涨势受限,高位整理为主。12月上半月(11月28—12月14日)化工在线发布的化工价格指数(CCPI)12月14日收于4301点,涨幅为0.5%。在统计的160个产品中,上涨的产品有75个,占产品总数的46.9%;下跌的产品有70个,占产品总数的43.8%;持平的产品有15个,占产品总数的9.3%。详见表1、表2。

涨幅榜产品

醋酸及其下游 12月上半月醋酸市场加大了上涨力度,短短半个月内涨幅超过40%,行情接近2018年5月底的最高水平。近期北方多套装置生产不稳,12月初主力工厂南京BP50万吨装置因故停车,山东兖矿100万吨装置降负,加重供应不足的局面。国内外终端产品需求旺盛,下游PTA方面有多套大型装置投产,醋酸酯系列产品也维持较高的开工率,市场上涨信心较足。后市来看,目前BP尚未重启,同时其他装置也有检修计划,短期内供应格局难改,预计市场仍有上涨空间。下游醋酸酐、醋酸乙烯、醋酸乙酯和醋酸丁酯等各有不同程度的上涨。

双氧水 时隔半月之后,双氧水市场再现涨势,刷新年内新高。近期部分装置故障叠加一些企业计划内停车,导致市场供应偏紧。同时下游己内酰胺开工率回升,造纸产业刚需采购,双氧水需求偏强。但是后期随着检修装置的重启,供应或有增长,同时山东鲁西新装置投产,下游己内酰胺大厂也有检修计划,场内恐跌气氛增加,后市或有回调。

丁酮 丁酮市场连续上涨,目前市场再次突破8500元(吨价,下同)关口。 传闻日本装置将要停车,市场炒作气氛火热,同时下游再次入市补仓,推动市场上行。目前丁酮外盘价格偏高,国内出口订单较多,1—10月出口量同比增长11.6%,海外需求对市场推动较为明显。短期内库存维持偏低水平,预计市场将延续高位。

跌幅榜产品

碳酸二甲酯 碳酸二甲酯市场高位回落,市场跌至8000元附近。原料环氧丙烷弱势运行,成本支撑减弱。此前停车的山东德普及安徽红四方等装置纷纷重启,同时浙石化20万吨新装置也开始正常出货,导致供应大幅增长。后市来看,据闻红四方新装置即将投产,市场供应压力不减。原料环氧丙烷方面也不容乐观,天津大沽重启,亨斯迈也即将开车,淡季订单减少,市场反弹压力较大,偏弱运行为主,难以对下游市场产生支撑。和上半年相比,目前碳酸二甲酯价格仍处于偏高水准,继续下滑的可能性较大。

萘和苯酐 工业萘市场呈现断崖式下跌,目前已经跌破起涨点。市场前期拉涨过猛,存在下行预期;上游煤焦油市场理性回归,成本支撑减弱;下游减水剂等进入淡季,抵触之心较重,工业萘市场失去上涨动力,行情理性回归,短期内继续走跌为主。此外,主要下游苯酐市场高位回落,统计期内下跌13.8%,苯酐行业开工负荷较高,但增塑剂开工率普遍下调,市场供需失衡,继续下跌概率较大。

苯乙烯及其下游 苯乙烯市场继续走跌。市场前期涨势过猛,工厂利润高企,企业整体开工率提升。唐山旭阳新装置稳定出货,江苏阿贝尔重启,韩国乐天复产,苯乙烯港口库存有增加的预期。此外,由于成本压力过重,下游EPS和PS行业降负停产较多,同时前期大涨的ABS市场也迎来高位回调,国内工厂超高负荷生产,社会库存积累,但是下游对高价较为抵触,炒作情绪降温,持货商积极出货,商谈重心下移。

纯碱 近2个月以来国内纯碱市场持续走跌,和10月中旬的高点相比,总跌幅接近40%。由于前期市场推涨过快,导致部分长期停车的企业重启,四季度纯碱供应大幅增长,行情逆势走跌,甚至期货主力合约触及跌停的状况。虽然行业会议号召减产,但是目前尚未有明显效果,下游不温不火,购买情绪较低。短期内来看,尽管12月有部分装置计划停车,但是对整体产能影响不大,短期内市场反弹困难。然而目前纯碱价格已经接近成本,继续下跌空间有限。

其他重点产品

芳烃及下游 油市高位坚挺,给芳烃市场带来支撑,统计期内,纯苯、甲苯和二甲苯分别上涨7.5%、6.7%和6.0%。近期外盘需求恢复,纯苯美金盘价格走高,带动国内市场跟涨。此外,纯苯下游开工率回升,国内需求也增加。目前纯苯仍旧低于年初的水平,而下游多数产品已经走出阴霾,对纯苯上涨接受度偏高,故预计年前纯苯仍有继续上涨的可能。邻二甲苯小幅回调1.7%,下游苯酐大幅下跌,导致邻苯市场看空居多,后市仍存下跌风险。苯胺市场小幅上行,冬季环保压力增加,山东部分工厂开工负荷降低,推动市场上涨。

聚酯及其原料 受原油上涨的影响,PX行情偏强运行。成本面的上涨对PTA市场产生了有力支撑。虽然12月福海创及珠海BP计划检修,但是新疆中泰和华彬石化装置将重启,年底福建百宏250万吨的新装置也有投产的可能,PTA供应面维持过剩局面,继续上涨缺乏动力。乙二醇市场先涨后跌。成本面对市场支撑明显,同时港口船货减少,有望进入去库存周期。但是下游即将进入淡季,看空情绪增加,同时年底有数套装置计划投产,远期存在利空。下游聚酯小幅上涨,社会库存较高,波动幅度不大,随着年底的到来,下游工厂将面临集中放假期,聚酯市场将面临考验。

后市或有窄幅回调

受油市上涨及外盘需求回暖的支撑,化工市场维持坚挺走势,后市随着炒作气氛的降温,恐有窄幅回调预期。但是随着新年假期的临近,部分终端工厂开始放出停车放假的通知。虽然今年春节较晚,然而受新冠肺炎疫情影响,企业或将采取分批放假模式,化工市场节前备货行为有望提前。下游入市补仓将对化工市场产生利好支撑。

综上所述,尽管传统淡季到来,但是今年情况特殊,可以明显感觉到化工市场这个冬季不太冷,预计在油市维持偏强运行的情况下,市场将维持高位区间整理。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的CCPI走势能客观反映化工行业发展趋势。