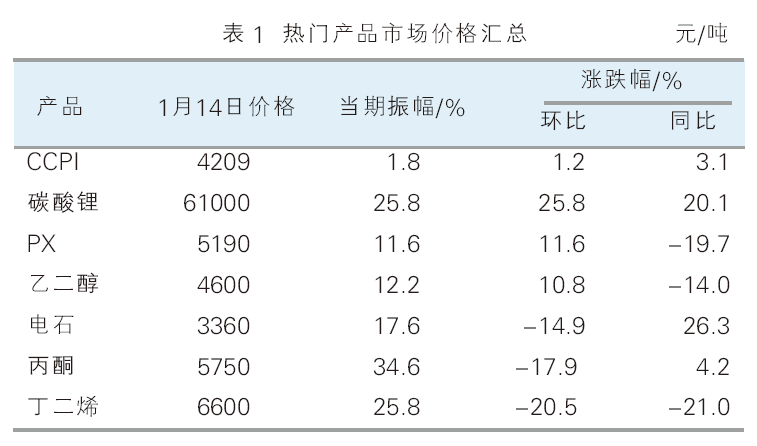

受原油期货上涨的影响,化工市场止跌并小幅回升。1月上半月(2020年12月30日—2021年01月14日)化工在线发布的化工价格指数(CCPI)收于4209点,涨幅为1.2%。在统计的160个产品中,上涨的产品有63个,占产品总数的39.4%;下跌的产品有69个,占产品总数的43.1%;持平的产品有28个,占产品总数的17.5%。详见表1、表2。

涨幅榜产品

碳酸锂 沉寂了近一年的碳酸锂市场近期大幅上涨,一个月内涨幅高达35%。从2020年第四季度至今,新能源汽车行业景气度回升,产销两旺,对锂电池的需求加大,锂电行业订单爆满,进而推动锂盐材料市场量价齐升。除需求增长之外,近期碳酸锂供应面也有一定的利好支撑。受冬季严寒天气的影响,盐湖提锂困难,加上江西等地限电,国内产量不足,同时中澳关系紧张,澳洲主要锂矿Altura破产重组等因素导致锂矿资源收紧。在此影响下,锂电池概念股涨停,市场看涨气氛火热,碳酸锂行情反弹。后市来看,经拉涨之后,碳酸锂市场仍处于偏低水平,市场看涨气氛较浓,预计短期内仍有上涨空间。

乙二醇 沙特进一步减产和美国库存下跌等因素推动国际继续上涨,1月上半月WTI涨幅11.6%,布伦特涨幅10.4%。东北亚乙烯创一年半新高,动力煤期货也偏高运行,国内乙二醇成本支撑加强。供应方面,近期煤制乙二醇检修较多,同时乙二醇港口库存下降,也给市场的上涨带来契机。元旦前后下游聚酯产业备货,需求面持稳。但是临近年关,下游开工率负荷下滑,阶段性补仓结束后,需求减弱。而在供应方面,后期船货集中到港,同时国内外装置重启,月中起港口库存开始回升,预计市场继续上涨空间不大,高位盘整为主。

PX 油市大涨,PX成本支撑强劲。中金石化和福海创相继检修,涉及产能达320万吨/年,市场供应收紧,2020年12月PX进入去库存阶段,虽然2020年底中化泉州80万吨/年新装置投产,但短期内产量增长难以抵消检修带来的损失。2020年PTA投产较为密集,新凤鸣新装置稳定生产,PX需求面维持稳定。同时2021年一季度福建百宏、盛虹炼化及宁波逸盛新装置都有投产的可能,下游需求良好,PX市场看涨气氛偏多。短期内来看,在成本面的支撑下,市场仍有上涨空间,但是临近春节,终端需求或有下降预期,而且目前防疫力度升级,或对市场产生利空影响。

跌幅榜产品

丁二烯 经过小幅反弹之后,丁二烯市场继续下调,目前市场跌至6600元(吨价,下同)左右。前期停车的装置陆续重启,包括武汉石化、江苏斯尔邦以等,丁二烯供应宽裕。韩国LG装置重启,外盘价格走跌,出口套利关闭,国内库存逐渐积累。此外,受环保限产的影响,终端轮胎需求偏弱,丁二烯市场供需失衡,商谈重心一再下移。1月12日,南京扬子石化橡胶装置起火,目前丁苯橡胶和顺丁橡胶装置处于停车状态,市场价格大涨,但是不但未能带动上游丁二烯反弹,还进一步削弱了丁二烯市场的需求,导致市场继续深跌。后市来看,1月国内外装置检修较少,供应有继续增加的可能,市场仍存走跌风险。

丙酮 近期酚/酮市场也以下跌为主,统计期内苯酚下滑4.7%,丙酮下滑17.9%。原料丙烯走势偏弱,市场缺乏成本支撑。供应面来看,宁波台化装置开车,供应增多,同时港口船货集中到港,场内库存高企。受环保压力影响,终端树脂行业开工负荷下滑,下游双酚A大幅走跌,厂家一度封盘不报,对丙酮市场影响较大。临近年底,下游入市逐渐增多,持货商挺市意向渐起,市场试探性反弹,然而下游采购情绪一般,预计短期内行情僵持整理为主。

电石 2020年12月底开始电石市场快速回调。2020年四季度电石因限电和检修的缘故,供应紧张,同时下游PVC需求旺盛,推动市场涨至9年新高。年末电石供应逐步恢复正常,同时下游PVC终端需求减弱,行情下探,给电石市场带来拖累。目前电石价格距离2020年11月的起涨点仍存在价差,如果下游PVC市场继续跌跌不休,后市电石仍有继续下滑的风险。但是目前原料价格维持坚挺,电石成本支撑仍在,同时北方雨雪天气叠加疫情导致运费上升,电石继续大跌的可能性减小。

其他重点产品

芳烃及下游 油市上涨,芳烃成本支撑明显,多数产品呈现上涨态势,纯苯、甲苯和二甲苯分别上涨8.8%、8.2%和10.0%。纯苯外盘走强,同时下游需求强劲,不少新装置计划投产,石化厂家上调报价,但是纯苯港口库存高位,对市场的上涨形成了限制。邻苯市场下跌7.6%。邻苯下游苯酐面临高库存危机,厂家降负生产,需求减少,同时邻苯港口库存同样居高不下,工厂报盘价格大幅下调。苯乙烯市场反弹10.5%,除了成本支撑之外,近期阿贝尔、山东玉皇和宁波科元装置连续停车,国内供应收紧,同时下游产品检修结束,开工率回升。但是安徽嘉玺30万吨/年新装置试产,供给端有增加预期。

塑料树脂 除了发泡聚苯乙烯(EPS)跟随原料苯乙烯上涨3.7%之外,其他塑料树脂产品多呈现窄幅下滑趋势。同样受益于原料苯乙烯上涨支撑,ABS市场止跌企稳,但终端需求难以改善,市场成交稀少,看空情绪偏多。PC市场跌后反弹,市场前期跌幅较大,工厂减产报价,无奈临近假期,需求难以跟进,预计市场反弹空间不大。终端需求不佳,PP及PE市场弱势趋稳,市场供需矛盾凸显,预计后市维持偏弱运行趋势。

醋酸 醋酸市场延续2020年12月的下滑趋势,目前价格已经回调到4000元以下。市场前期涨势过猛,下游承压过重,恰逢传统淡季来临,工厂下调开工负荷,醋酸需求减弱,库存积累,贸易商积极走货,市场价格走跌。1月8日江苏索普120万吨/年的装置意外停车,市场压力减小,行情跌势放缓,下游补仓订单增加,厂家挺市意向较高,然而库存消化缓慢,市场反弹困难。后市来看,江苏索普计划月中重启,同时1月主要下游PTA检修频繁,预计下半月醋酸市场仍以偏弱运行为主。

市场追涨动力不足

近期天气变化多端,不少地区遭遇雨雪及冰冻天气,给危化品的运输带来限制,导致化工市场运输及存储费用上升。

与此同时,北方地区疫情加剧,而国外方面继英国和日本宣布封国之后,陆续又有德国及葡萄牙等国家加入这一行列,国内外市场流通再次迎来挑战。

尽管1月上半月油市反弹,看涨气氛较高,但是受淡季影响,化工市场追涨动力不足。距离春节不足一个月,终端市场已经开始做出放假安排,市场期待的节前备货或将成为泡影。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的CCPI走势能客观反映化工行业发展趋势。